炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:一觀大勢

核心觀點:恐慌性拋售後,中國股市已跌至關鍵位置,進入擊球區。12-2月是中國政策、流動性、基本面向上共振的窗口期。布出先手棋,增持中國市場。看好科技/券商/消費。

摘要

▶大勢研判:市場風險已大幅釋放,中國股市進入擊球區。近期中國股市快速走弱,並出現單日恐慌式拋售,市場悲觀情緒瀰漫。原因在於,臨近年末部分投資人保收益和降倉位動機較高,FED降息預期的降溫、美股波動加劇與內部政策缺位交織助推了交易波動和信心走弱,加之權益產品備案放緩市場增量供給不足,客觀上股市微觀結構受到負面衝擊。與當下謹慎共識不同的是,國泰海通策略堅決看好中國市場前景,股指進入擊球區:1)儘管上證回撤5%看似不大,但創業板指高點回調 12%、科創50指下跌近20%、恒生科技下跌22%,調整時間和空間已與歷次牛市主線回調相當,恐慌拋售殺出交易風險釋放。2)市場對年末經濟工作會議討論不多,考慮眼下走弱的增長現實和十五五開年經濟增速的重要性,政策窗口期臨近市場有望建立新預期。3)中金公司合併標誌資本市場改革加快縱深,21日16只硬科技ETF迅速獲批隱含監管層穩定市場的決心與行動部署。機會總在恐慌中出現,我們認為,中國股市將逐步企穩與展開跨年攻勢,上升的空間還很大,眼下是增持的良機。

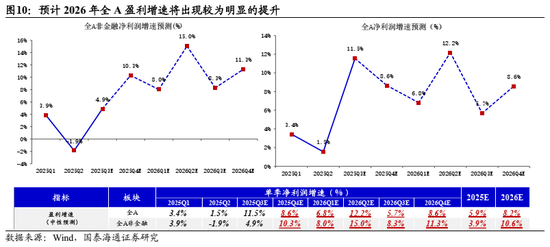

▶中國資本市場處於大發展的周期,股指向上還有很大空間。多數投資人仍持有的是熊市思維而非牛市思維,持有的是周期框架而非轉型框架。需看到的是,過去造成股市估值折價的因素已消解(擔憂中美衝突/經濟能見度下降/資產負債收縮),2025年以來對外更自信/對內更穩定、尾部風險下降/人民幣資產逐步企穩,意味着中國資本市場處於估值回升和大發展的周期,行情還有較大空間。在此基礎上,傳統領域經營預期的弱化和高收益/無風險金孖展產的消解,中國「剛兌」思維歷史性的打破,資產管理需求開始井噴,2026年增量入市的規模有望超出共識。進而,推動資本市場改革是題中必有之意,基礎制度的改革和穩市機制的構建有助於提振社會對資本市場的可投資性認識與風險認識。投資上,傳統領域尾部風險降低(經營性現金流改善、到期債務減少、營收和庫存企穩)和新興領域擴張(高技術行業擴張、製造業全球擴張)提供了改觀線索,我們預計2026年全A非金融將首次出現雙位數盈利增長至10.6%。

▶布出先手棋,備戰跨年行情:看好科技、券商與消費。美股AI波動與Google創出新高更似AI結構切換而非走勢終結,中國也將在12-2月迎來政策、流動性、基本面的共振期,市場調整後組合上逐步增加進攻性。看好:1)科技成長。AI模型進展加快,應用加快推進,國內算力基礎設施短缺。推薦:港股互聯網/傳媒/計算機/算力,以及製造業出海:電力設備/機械設備。2)大金融:資本市場改革縱深有望重振風偏,銀行中期派息提前,12月風格或攻守易勢,推薦:券商/保險。3)消費:調整三年後,估值與持倉處於低位,宏觀尾部風險降低與潛在增量政策,結構性機會將出現,推薦低股價、低庫存、動銷好轉的消費股:食品/飲料/農林牧漁/酒店/免稅等。

▶主題推薦:1、AI應用:谷歌/阿里打破應用端沉寂,看好港股互聯網/全球智算基建。2、機器人:宇樹/雲深處新品發布提速,看好關鍵零部件與新材料。3、內需消費:看好體育賽事/冰雪旅遊。4、新疆基建:看好新疆清潔能源/電力電網/風光儲氫投資。

▶風險提示:海外經濟衰退超預期,全球地緣政治的不確定性。

目錄

01

大勢研判:市場風險已大幅釋放,中國股市進入擊球區

大勢研判:市場風險已大幅釋放,中國股市進入擊球區。近期中國股市快速走弱,並出現單日恐慌式拋售,市場悲觀情緒瀰漫。原因在於,臨近年末部分投資人保收益和降倉位動機較高,FED降息預期的降溫、美股波動加劇與內部政策缺位交織助推了交易波動和信心走弱,加之權益產品備案放緩市場增量供給不足,客觀上股市微觀結構受到負面衝擊。與當下謹慎共識不同的是,國泰海通策略堅決看好中國市場前景,股指進入擊球區:1)儘管上證回撤5%看似不大,但創業板指高點回調12%、科創50指下跌近20%、恒生科技下跌 22%,調整時間和空間已與歷次牛市主線回調相當,恐慌拋售殺出交易風險釋放。2)市場對年末經濟工作會議討論不多,考慮眼下走弱的增長現實和十五五開年經濟增速的重要性,政策窗口期臨近市場有望建立新預期。3)中金公司合併標誌資本市場改革加快縱深,21日16只硬科技ETF迅速獲批隱含監管層穩定市場的決心與行動部署。機會總在恐慌中出現,我們認為,中國股市將逐步企穩與展開跨年攻勢,上升的空間還很大,眼下是增持的良機。

02

中國資本市場處於大發展的周期,股指向上還有很大空間

中國資本市場處於大發展的周期,股指向上還有很大空間。多數投資人仍持有的是熊市思維而非牛市思維,持有的是周期框架而非轉型框架。需看到的是,過去造成股市估值折價的因素已消解(擔憂中美衝突/經濟能見度下降/資產負債收縮),2025年以來對外更自信/對內更穩定、尾部風險下降/人民幣資產逐步企穩,意味着中國資本市場處於估值回升和大發展的周期,行情還有較大空間。在此基礎上,傳統領域經營預期的弱化和高收益/無風險金孖展產的消解,中國「剛兌」思維歷史性的打破,資產管理需求開始井噴,2026年增量入市的規模有望超出共識。進而,推動資本市場改革是題中必有之意,基礎制度的改革和穩市機制的構建有助於提振社會對資本市場的可投資性認識與風險認識。投資上,傳統領域尾部風險降低(經營性現金流改善、到期債務減少、營收和庫存企穩)和新興領域擴張(高技術行業擴張、製造業全球擴張)提供了改觀線索,我們預計2026年全A非金融將首次出現雙位數盈利增長至10.6%。

03

布出先手棋,備戰跨年行情:看好科技、券商與消費

布出先手棋,備戰跨年行情:看好科技、券商與消費。美股AI波動與Google 創出新高更似AI結構切換而非走勢終結,中國也將在12-2月迎來政策、流動性、基本面的共振期,市場調整後組合上逐步增加進攻性。看好:1)科技成長。AI模型進展加快,應用加快推進,國內算力基礎設施短缺。推薦:港股互聯網/傳媒/計算機/算力,以及製造業出海:電力設備/機械設備。2)大金融:資本市場改革縱深有望重振風偏,銀行中期派息提前,12月風格或攻守易勢,推薦:券商/保險。3)消費:調整三年後,估值與持倉處於低位,宏觀尾部風險降低與潛在增量政策,結構性機會將出現,推薦低股價、低庫存、動銷好轉的消費股:食品/飲料/農林牧漁/酒店/免稅等。

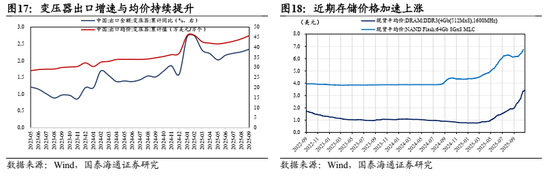

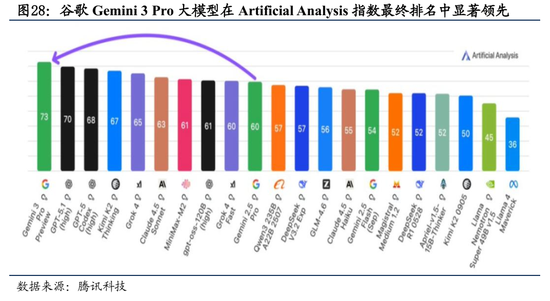

新興科技是主線,聚焦景氣的科技製造與AI應用。當前科技主線面臨全球AI敘事分歧與擁擠度偏高的擔憂,但從三季報結構看,景氣改善的結構仍然以新經濟好於老經濟、海外增長好於國內為主要特徵。科技作為大國博弈的前沿,仍將是當前推動本輪經濟復甦的主要力量,也是後續邊際催化更為密集的領域。相比美國,當前國內資本開支周期仍在起步階段,後續增長空間仍然十分廣闊。從景氣邊際變化來說,當前邊際變化主要集中於科技製造的供需緊張,以及AI應用領域的加速迭代。一方面,全球AI基建投資持續帶動電子半導體及電力設施景氣度,存儲器價格延續上漲態勢。全球儲能需求持續回升,動力電池銷量在補貼退潮前搶裝需求旺盛。另一方面,全球AI應用不斷迭代,谷歌推出Gemini3,其動態MoE+遞歸架構能夠在理解問題複雜度的基礎上動態分配資源,規劃與執行任務,同時通過深度融合谷歌生態,實現了Agent能力的躍升。國內方面,阿里啓動開源模型千問App公測,全面對標ChatGPT,計劃打通阿里生態,打造個人AI助手。港股方面,近期互聯網科技龍頭密集發布三季報,在業績保持韌性的同時,AI領域的投入也在持續增長,且龍頭企業多數在業績會中指出AI賦能與商業化加速的現象。我們認為,港股科技龍頭當前已進入擊球區,後續聯儲局降息路徑的重新明確將是加大布局的重要信號。

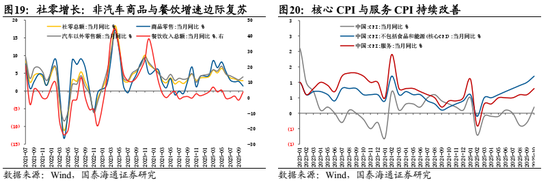

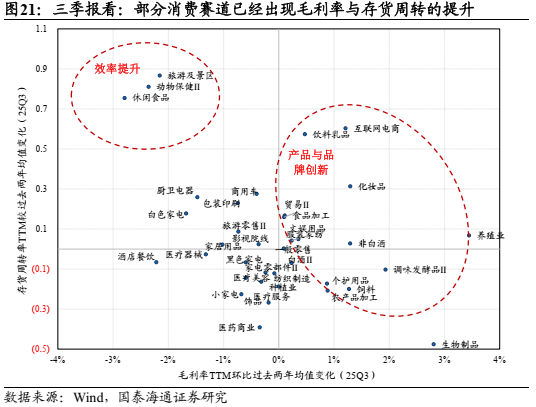

順周期低估值且低擁擠,其中景氣邊際改善賽道股價彈性較大。順周期板塊在歷經三年景氣下行壓力與股價調整後,當前處於尋底階段,但結構上我們注意到已經開始出現邊際改善的信號。從社零結構看,10月餐飲、非汽車商品增速按月改善。商品中,必選消費品多數按月改善,其中飲品改善明顯,可選消費品中沒有補貼的相關品種近幾個月邊際改善明顯,如服裝、化妝品、首飾與藥品。從價格數據看,扣除波動較大的食品和能源後核心CPI、以及服務CPI改善幅度明顯好於CPI整體,服務消費景氣度較高。結合三季報線索看,儘管消費業績整體仍承壓,但存貨的加快與控費力度的增強仍然支撐了報表的質量。從盈利改善視角,我們認為可以把握兩種線索,其一,是符合情緒消費、平價消費等新消費的賽道不同程度上出現了基本面改善與成長性提升的信號,存在產品創新和渠道開拓的公司具備成長優勢。如產品迭代創新的飲品、化妝品、調味品與個護等毛利率改善,休閒食品、旅遊景區等效率提升的行業存貨周轉明顯加快。其二,是隨着經濟復甦線索的擴散,商旅需求以及錯峯出遊需求也逐漸改善,部分經營槓桿較重的服務消費行業業績出現邊際改善,行業內出現提價信號,如航司客座率的改善,以及酒店RevPAR的改善。此外,從季節性效應來看,四季度往往是消費品傳統旺季,一方面,社零單月規模佔比顯示,四季度社零在全年的佔比明顯偏高。我們認為,在政策持續落地與居民收入預期觸底改善的背景下,消費龍頭估值有望迎來修復機遇。綜合來說,我們推薦關注大衆品、零售、酒店、航司。

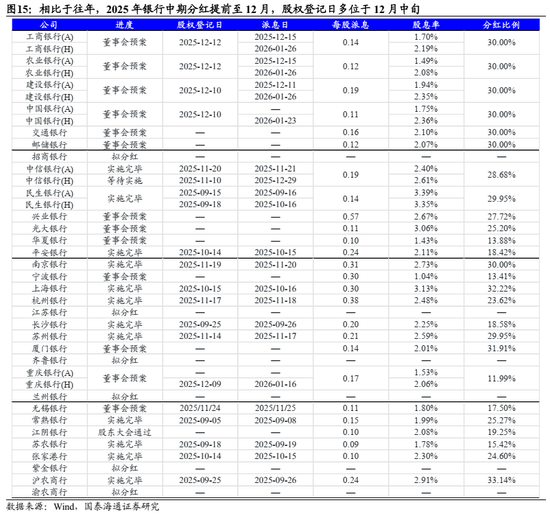

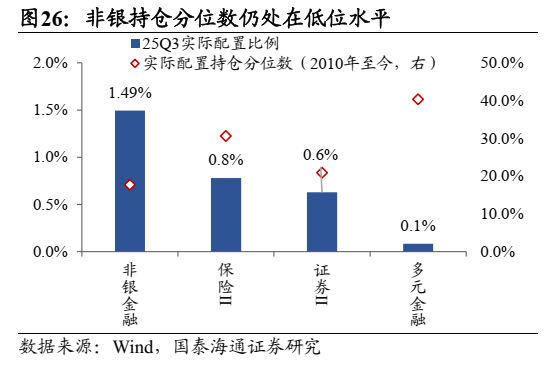

大金融:穩定與活躍市場的重要抓手,估值與股價處於低位水平。市場當前對於前期強勢主線出現分歧,但無風險收益率下沉的環境中又難以系統性降低權益倉位去增持其他低收益率的資產,因此大金融成為當前投資者替代現金的重要選擇。11月12日,中國證監會副主席李明表示要強化戰略性力量儲備和穩市機制建設,提升資本市場內在穩定性,堅決防止市場大起大落、急漲急跌。大金融股票一方面是穩市機制的重要抓手,另一方面景氣也邊際有所提升,其中非銀充分受益資本市場改革與交投活躍,而銀行則也同樣受益財富管理業務回暖與零售信貸的邊際修復。三季度財報顯示非銀淨利潤按年增長36.9%,城商行業績增速在銀行中也較為領先。除此之外,頭部券商併購加速也有望提升券商綜合實力,提振市場情緒。從持倉佔比看,當前機構對於非銀股票持倉佔比仍然處於歷史低位水平,且估值同樣處於歷史低位(市盈率5.7%分位,市淨率21.3%分位),我們認為當前仍然需要重視大金孖展產在主線震盪分歧期間的配置意義。

04

主題推薦:AI應用/機器人/內需消費/新疆基建

4.1.AI應用:谷歌、阿里新模型新產品性能躍升,打破AI應用端沉寂,看好受益全球應用場景落地產業規模化發展的港股互聯網/全球智算中心基建

投資建議:新模型性能躍升打破應用端沉寂,政策引領與技術突破催化我國AI產業進入大規模示範應用階段。谷歌發布的新一代大型語言模型Gemini3在多項行業基準測試中的表現領先;阿里巴巴啓動全面對標ChatGPT的「千問」項目,基於Qwen模型打造個人AI助手「千問App」。國務院辦公廳印發《關於加快場景培育和開放推動新場景大規模應用的實施意見》指出,加強人工智能領域高價值應用場景培育和開放。此前,國務院發布《關於深入實施「人工智能+」行動的意見》,要求2027年新一代智能終端、智能體等應用普及率超70%,2030年應用普及率超90%,2035年我國全面步入智能經濟和智能社會發展新階段。

方向一:受益應用端產品升級與新場景落地的港股互聯網與金融/辦公/遊戲/政務等領域應用場景;

方向二:受益全球智能算力投資加碼的數據中心電力設備/國產算力/AIDC。

4.2.機器人:股權孖展與新品發布加速,多領域應用場景落地,產業進入規模化發展階段,看好新技術應用與核心本體廠商零部件供應鏈

投資建議:機器人創業公司股權孖展進程與新品發布加速。宇樹科技發布IPO 輔導工作完成報告;雲深處科技有限公司更名為杭州雲深處科技股份有限公司。小鵬汽車發布新一代人形機器人IRON,搭載仿人脊椎、仿生肌肉、全包覆柔性皮膚等;越疆發布全球首款家庭智能體機器人RoverX1。全球共振驅動下機器人產業進入規模化應用階段,搬運/分揀/巡檢等重複、繁重、危險類工業場景,和家居/陪伴等個性化消費場景加速落地。我國完整的製造業供應鏈優勢,構築技術和規模化基礎,把握新技術應用與核心本體廠商量產兩條主線。

方向一:受益技術升級迭代的靈巧手/絲槓/傳感器/輕量化材料等關鍵環節;

方向二:具備規模化量產能力的特斯拉/宇樹/樂聚等核心供應鏈。

4.3.內需消費:提振消費舉措加力擴圍,新消費場景不斷興起,看好體育賽事/冰雪旅遊/新興消費與動銷改善大衆消費品

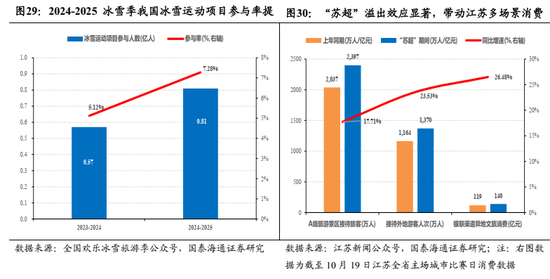

投資建議:政策推動與新場景興起,服務消費成為拉動經濟新動能。國常會提出增強供需適配性釋放消費潛力,培育消費新場景新業態。新需求引領新供給,新供給創造新需求,我國體育賽事/冰雪旅遊/演出文旅等新消費場景不斷興起。「蘇超」溢出效應顯著,已帶動江蘇全域多場景消費超380億元;遼寧省委提出辦好「東北超」,努力打造具有全國影響力的足球賽事品牌;2024-2025冰雪季,我國冰雪運動消費規模超1875億元,按年增長25%。

方向一:受益新場景新需求湧現的冰雪運動場館設施/賽事運營/運動裝備;

方向二:受益促消費與假期政策優化的旅遊/免稅/酒店;

方向三:受益情緒價值消費高增和大衆消費底部修復的遊戲/潮玩/動銷改善大衆品等。

4.4.新疆基建:打造亞歐黃金通道和向西開放橋頭堡,看好清潔能源、電力電網與智能算力領域投資

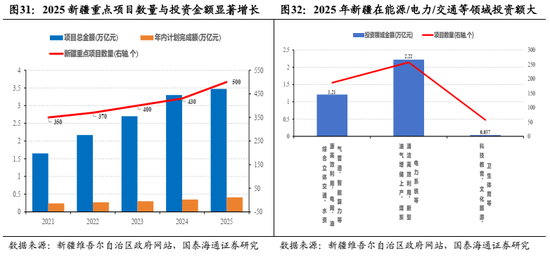

投資建議:中央賦予新疆發展「五大戰略定位」,聚焦向西開放、戰略支點、能源資源保障、農牧產品基地和國家地緣安全。2025年新疆計劃實施重點項目500個,總投資3.47萬億元,年度計劃完成投資4069億元,重點項目數量較2024年增加70個,年度計劃投資增加560億元以上。在重點項目安排上,聚焦綜合立體交通、水資源高效利用、電網、油氣管道、智能算力等,實施重點項目186個,總投資1.21萬億元;圍繞油氣增儲上產、煤炭清潔高效利用、新型電力系統等「十大產業集羣」,實施重點項目257個,總投資2.22萬億元;實施科技教育、文化旅遊、衛生體育等重點項目57個,總投資370億元。

方向一:受益能源資源基礎設施投資的油氣開採/電力電網/交通基建;

方向二:受益新興戰略產業發展的風光儲/氫能/算力基建。

05

風險提示

風險提示:海外經濟衰退超預期,全球地緣政治的不確定性。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:何俊熹