編者按:AI的終局之戰不在芯片,而在能源。算力終將過剩,但電力不會。文章來自編譯。

AI 不會「崩盤」——但會「燃燒」。跟每個技術周期一樣,這場大火將清除灌木,重新分配人才,並留下基礎設施,為接下來的發展提供動力。問題是:你屬於哪種植物?

火災季節

最近在門洛帕克(Menlo Park)的一次 CEO 晚宴上,有人提出了那個熟悉的問題:我們是不是正處在 AI 泡沫之中?

一位經歷了硅谷多個周期的資深晚宴客人,完全重塑了這場對話。她認為,這不是泡沫,而是一場野火。這個比喻立刻引起了共鳴。野火帶來的不僅僅是破壞;它們對生態系統的健康至關重要。它們清除阻礙新生的茂密灌木叢,將養分送回土壤,並為下一代森林的茁壯成長創造條件。

在我反思這個野火比喻的過程中,一個框架浮現出來,揭示了更深層次的東西,這是建立在她的重塑之上的。這個思考框架提供了一個分類法,用於理解誰能倖存,誰會被燒燬,以及為什麼——並提供了區分「耐火」和「易燃」的具體指標。

第一個網絡周期燒穿了「.com」的狂熱,留下了谷歌、亞馬遜、eBay 和 PayPal——這些 Web 1.0 時代頑強的倖存者。下一個由社交和移動驅動的周期,在 2008-2009 年再次燃燒,為 Facebook、Airbnb、Uber 和 Y Combinator 的「後代」們清理了灌木叢。這兩場大火都遵循了相同的模式:過度增長、突然修正,然後是復興。

現在,隨着 AI 的到來,我們再次被幹燥的灌木所包圍。

即將到來的修正不會是泡沫破裂,而將是一場野火。理解這一區別,將徹底改變你對如何在接下來的變局中「生存」乃至「茁壯成長」的看法。

長過頭的森林

當灌木長得過於茂密時,陽光無法到達地面。植物們不是在與環境競爭——而是在相互競爭光、水和養分。

這就是硅谷現在給人的感覺。

資本很充裕——甚至可能過於充裕。但人才呢?這是稀缺資源。每一位有前途的工程師、設計師或運營人員,都在被三、五、十家不同的 AI 初創公司追逐——它們往往在追逐同一個垂直領域,無論是編碼助手、新型數據集、客戶服務、法律科技還是營銷自動化。

結果就是,這個生態系統從上面看鬱鬱蔥蔥——綠色、生長、嘈雜——但在下面,土壤卻是乾燥的。當大家都盤根錯節糾纏在一起時,是很難生長的。

在那種森林裏,火災不是一場災難,而是一種修正。

火災生態學

野火不僅破壞生態系統,還能重塑生態系統。有些物種瞬間就會被點燃。有的則能抵抗火焰。還有少數則靠火來繁殖。

初創公司也是如此。

易燃的灌木

這些是生態系統裏面的乾草和富含樹脂的松樹——那些在「熱錢」充裕的季節裏看起來充滿活力,但一旦空氣變熱就毫無抵抗力的初創公司。

它們包括:

* 沒有專有數據或分發渠道的「套殼」AI 應用

* 擁擠類別中的「克隆」基礎設施——又一個 LLM(大語言模型)網關,又一個向量數據庫

* 追逐日活躍用戶(DAU)而非長期用戶的消費者應用

它們被炒作和高漲的估值所助長。當熱度上升時——當資本收緊或客戶開始審視投資回報率(ROI)時——它們會在幾秒鐘內化為烏有。

易燃的灌木也有自己的用處,可以吸引資本和人才進入該領域。它製造了市場緊迫感。當它燃燒時,它會將這些資源釋放回土壤中,供更頑強的物種吸收。那些失敗的「套殼」 AI公司的工程師,成為了倖存下來的公司的高級僱員。

防火的巨頭

接下來是多肉植物、橡樹和紅杉——那些儲存水分並保護其核心的既有巨頭。

厚實的樹皮:強大的資產負債表和持久的客戶關係。

深深的根系:在雲、芯片或數據基礎設施方面具有結構性的產品市場契合(PMF)。

水分儲備:真實的收入、多元化的業務和長期的「護城河」(moats)。

想想看蘋果、微軟、英偉達、谷歌、亞馬遜這些公司。它們將吸收熱量並變得更強大。當煙霧散去時,這些巨頭將屹立不倒,它們的樹皮雖被燒焦但完好無損,而周圍的小樹早已化為灰燼。

浴火重生

有些植物會枯萎但能再次生長——比如熊果、灌木橡樹、冬青。用初創公司的術語來說,這些就是災後的「轉型」(pivot)和「重組」。

它們是擁有以下特質的團隊:

深厚的專業知識

哪怕產品失敗也能倖存的「地下」知識產權(IP)和數據資產

願意「修剪」並重新開始

火災過後,它們會重新發芽——更精幹、更聰明,也更適應新的地形。

真知就在這裏誕生。一個在 2024 年用對的團隊做錯了產品的創始人,到了 2027 年,會成為那個用一支經過戰火考驗的團隊做對了產品的創始人。失敗並沒有被浪費——它被儲存在地下,就像根系中的養分,等待着下一個季節。

逐火者

最後是野花。它們需要高溫才能觸發種子萌發——在舊的植被消失之前,它們甚至無法發芽。

這些是在崩盤後纔開始創業的創始人。他們將踏過灰燼,招兵買馬,在更便宜的基礎設施上開發,並從那些被燒燬的錯誤中學習。2002 年的 LinkedIn,2010 年的 Stripe,2013 年的 Slack——都是「逐火者」。

下一個偉大的 AI 原生公司——那些真正將智能整合到工作流程中,而不僅僅是裝飾它們的公司——很可能會從中出現。至關重要的是,AI 模型在生產環境中實際運行的「推理層」(inference layer),代表了下一個主要戰場。隨着計算(compute)變得商品化和「智能體」(agentic)工具的激增,競爭將不再是看誰訓練了最大的模型,而是看誰能以最高效的方式大規模地提供智能。

火的效用

每隔幾十年,硅谷就會「生長過度」。Web 1.0 和 Web 2.0 都證明了同一個道理:過度的增長會扼殺自己。

Web 1.0 的崩盤不僅僅是初創公司的消失,更是「噪音」的消失。Web 2.0 的低迷(與其說是市場本身,不如說更多是由抵押貸款危機驅動的)遵循了一樣的規律:資金過剩的競爭對手倒下了,人才流散了,倖存者們僱佣了更好的人,行動更快,建設得更強大。精明的公司甚至利用這一時機變得更精幹,裁掉表現不佳的員工,並從失敗競爭對手那裏招來「飢餓的難民」,將職位從入門級升級到高管級。

這種人才的重新分配,可能是任何一次崩盤唯一最強大的成果。谷歌早期的許多最優秀的員工——那些構建了歷史上最持久商業模式之一的架構師——正是 Web 1.0 失敗的初創公司的創始人或早期員工。

這不僅僅是人才——這是一種特定類型的人才:具有企業家精神、躁動不安、在文化上缺乏耐心。這種 DNA 塑造了谷歌的內部精神——實驗性、進取心、永遠處於測試版(beta)——並在接下來的 10 到 20 年裏輻射到更廣泛的生態系統中。大火不僅是破壞;它重新配置了腦力,重塑了文化。

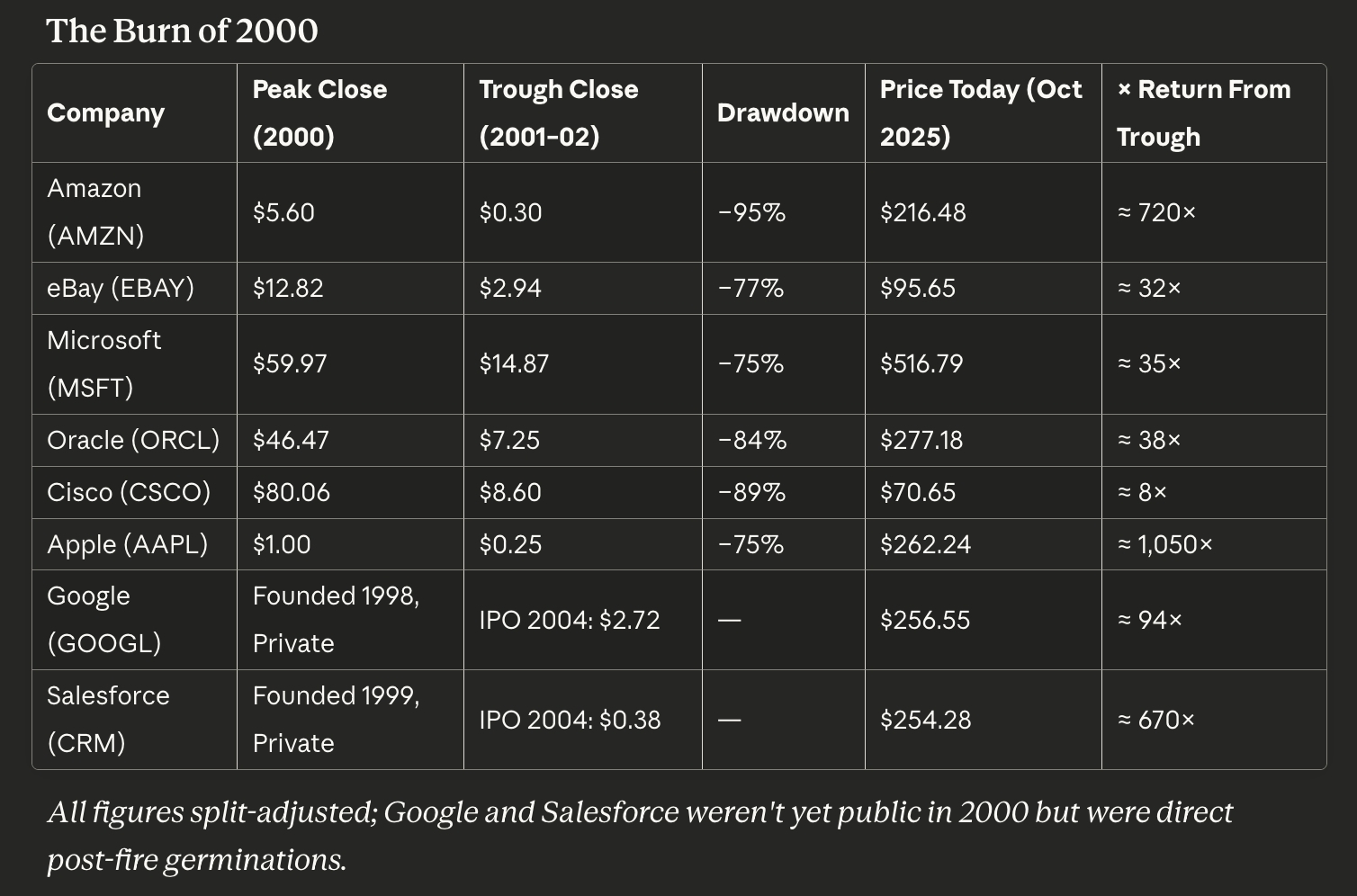

2000年與2008年的兩場大火 2000 年的大火

2000 年的野火是一場徹底的焚燒。基礎設施過度建設、寬鬆的資本和投機性的狂熱,幾乎燒掉了所有沒有盈利的增長故事。然而,留下的是根系——數據中心、光纖,以及那些學會了把根扎牢,慢慢發展的倖存公司。

亞馬遜當時看起來已經死了——股價下跌了 95%——但它最終成為了數字商業的脊樑。eBay 很早就穩定下來,成為第一個盈利的平台型市場。微軟和甲骨文將其軟件壟斷地位轉化為了持久的企業現金流。思科(Cisco)在產能過剩的灼燒後,隨着網絡成為商業活動的「管道」,緩慢地重建起來了。

再加上蘋果、谷歌和 Salesforce,故事關乎的就不僅僅是生存,還包括「繼任」。蘋果不僅在火災中倖存下來;它改變了後續一切的氣候。谷歌在其他人被燒燬的地方萌芽,為其提供養料的,正是那些初創公司在烈火中消亡的工程師和創始人。Salesforce 利用被「燒焦」的企業預算來銷售基於雲的靈活性,定義了 SaaS(軟件即服務)模式。

給互聯網提供養分的灰燼

在 1990 年代末,電信公司籌集了大約 2 萬億美元的股權以及另外 6000 億美元的債務,以推動「新經濟」。即便是那些象徵着狂熱的股票也遵循着可預測的軌跡。英特爾、思科、微軟和甲骨文在 1995 年的總市值約為 830 億美元;到 2000 年,它們的總市值已飆升至近 2 萬億美元。高通(Qualcomm)在一年內上漲了 2700%。

這筆錢用於鋪設超過 8000 萬英里的光纖電纜,這已經超過了當時美國已安裝數字線路總長的四分之三。然後,崩潰來臨了。

到 2005 年,近 85% 的電纜處於閒置狀態,成為埋在地下的「暗光纖」(dark fiber)——這是過度自信催生的過剩產能。但光纖留下來了。服務器留下來了。人才也留下來了。這種過剩很快成為了現代生活的支柱。崩盤後短短四年內,帶寬成本下降了 90%,而過剩的廉價連接為接下來的一切:YouTube、Facebook、智能手機、流媒體、雲計算等提供了動力。

這就是「有益泡沫」(productive bubbles)的悖論:它們在紙面上摧毀價值,但在現實中創造了基礎設施。當火焰過去後,管道、代碼和人才依然存在——等待下一代人以極低的成本來使用它們。

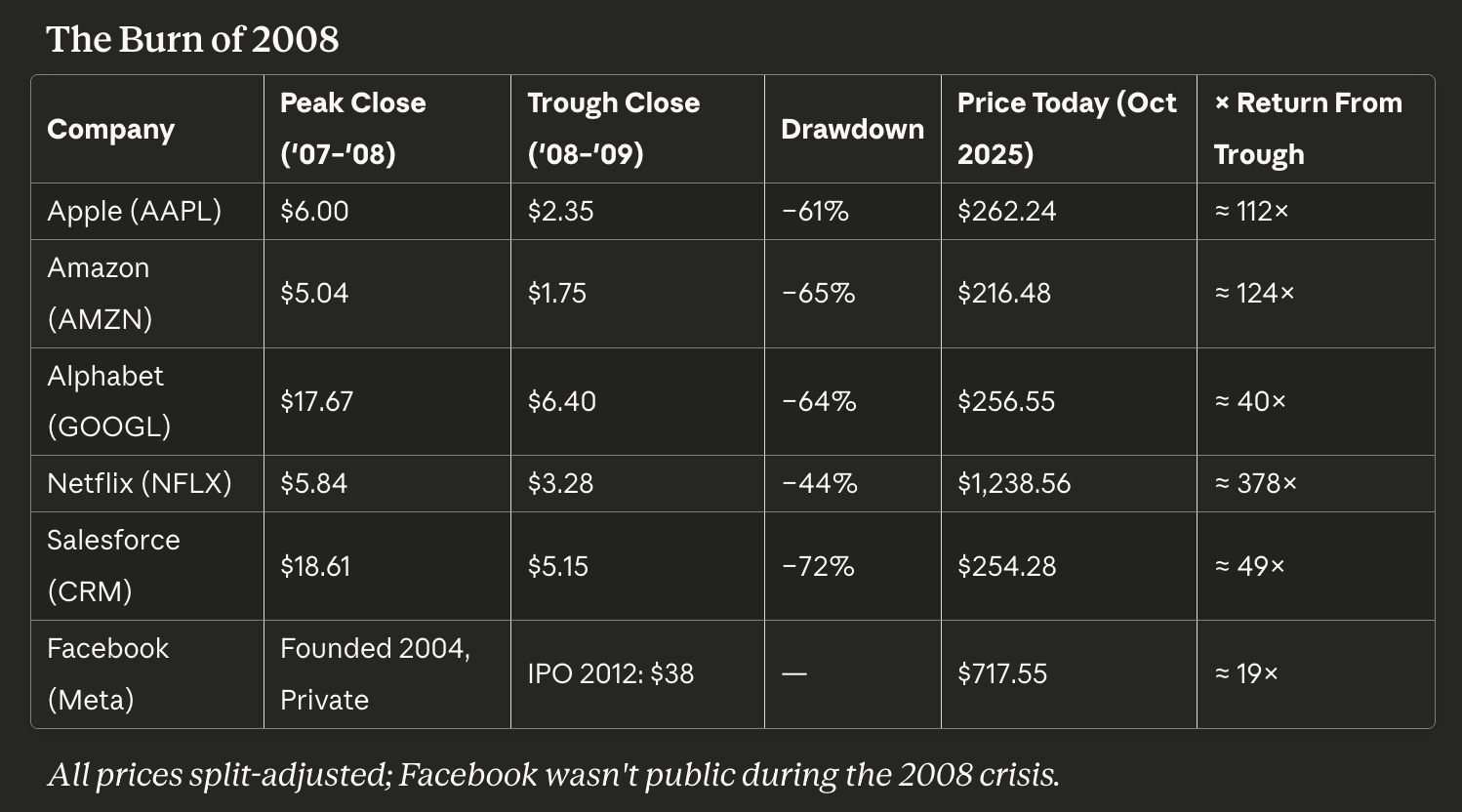

2008 年的那場大火

「大衰退」引發的野火屬於另一種類型。Web 1.0 的火焰吞噬了投機性的基礎設施;Web 2.0 的火焰則燒燬了商業模式和幻想。風投凍結了。廣告預算蒸發了。信貸收緊了。然而,倖存者們不僅僅是抵禦了熱浪,他們還「消化」了熱浪。

蘋果將逆境轉化為了統治地位,將 iPhone 從一個「新奇玩意」變成了文化基礎設施。亞馬遜,在經歷了互聯網泡沫的地獄火後,成為了互聯網「氧氣」的安靜供應者——AWS。Netflix 在流媒體時代重塑了自己,其增長的根基,正是建立在上一個泡沫鋪設的光纖之上。Salesforce 證明了,當資本預算枯竭時,雲軟件可以蓬勃發展。谷歌發現,即便在經濟衰退中,可衡量的效果廣告(performance advertising)也能夠擴張。而 Facebook——當時還是一棵幼苗——很快就在灰燼中紮下了根,滋養它的是廉價的智能手機和過剩的帶寬。

2008 年的火災不僅是清除了空間。它還篩選出了那些能夠將硬件、軟件和服務整合成自我維持生態系統的公司。其結果不僅僅是復甦,而是進化。

樹冠層的問題

不過,這個周期引入了一種新的燃料——「樹冠火」(canopy fire)。

在過去,火焰主要吞噬灌木叢:那些估值過高的小型初創公司。如今,熱量集中在最高的樹木本身——英偉達、OpenAI、微軟,以及少數幾家「超大規模企業」(hyperscalers),它們在彼此身上花費的金額驚人。

「計算」(Compute)已成為這個市場的氧氣和助燃劑。每一美元的 AI 需求都變成了交給英偉達的一美元,這反過來又推動了更多對模型訓練的投資,而這又需要更多的 GPU——這是一個相互貨幣化的反饋循環。

這造成的局面,與其說是投機泡沫,不如說更接近於「產業泡沫」。資本並沒有分散在一千家互聯網公司中;它集中在少數幾個龐大的雙邊關係中,複雜的交叉投資模糊了「真實部署」和「資本循環」之間的界限。

當野火來臨時——當 AI 需求正常化或資本成本上升時——風險不是幾十家初創公司的倒閉;而是計算利用率的暫時崩潰。英偉達的股票可能不會化為灰燼,但即便 GPU 訂單出現適度收縮,也可能暴露出整個生態系統對少數幾個大型買家的依賴程度。

這就是真正的樹冠問題:當最高的樹木長得太近時,它們的樹冠交織在一起,當一棵樹被點燃時,火勢會橫向蔓延,而不僅僅是從地面向上蔓延。

在 Web 1.0 時代,甲骨文(Oracle)——所有互聯網公司的「御用」數據庫——在 2000 年經歷了從 46 美元暴跌至 7 美元的象徵性崩潰,然後在 ChatGPT 發布時恢復到 79 美元,如今已達到 277 美元。在 Web 2.0 的野火中,谷歌——效果廣告的供應商——從 17 美元下跌 64% 至 6 美元,但隨着 ChatGPT 的推出爆炸性增長至 99 美元,此後已達到 257 美元。在這個周期中,類似的角色可能是英偉達——不是因為它缺乏基本面,而是因為它的客戶都來自同一個投機熱錢池,受到複雜的交叉投資的推動,這些投資已經引發了關於資本是被「真實部署」還是僅僅在「循環利用」的審查。

即將來臨的算力過剩

但是,AI 這股野火可能比之前的那些更具「生產力」:今天被過度建設的基礎設施,不僅僅是埋在地下休眠的光纖電纜。它是「計算能力」(compute capacity)——目前制約 AI 創新的根本資源。

今天的 AI 市場受到了殘酷的供應限制。初創公司無法獲得他們需要的 GPU 配額。超大規模企業正在向他們最好的客戶「配給」計算資源。研究實驗室需要排隊數月才能訓練模型。瓶頸不是創意或人才,而是能否接觸到機器本身。

這種稀缺性正在推動當前的狂熱。公司提前數年簽署數十億美元的開支承諾,以高價鎖定產能,建造私有數據中心,並像囤積彈藥一樣囤積芯片。恐懼不僅是「錯過 AI 浪潮」,更是因為拿不到計算資源而「根本無法參與」。

但火災過後會發生什麼?

2000 年在帶寬領域上演的同樣模式,2026 年即將在計算領域重演。數十億美元正湧入 GPU 集羣、數據中心和電力基礎設施。這些產能中的大部分是投機性建設的——其資金來源是基於「AI 需求將永遠呈指數級增長」的假設。

但還有另一個動態在加速這場建設:這是一場高風險的「懦夫博弈」(game of chicken),沒有人敢先眨眼。當微軟宣佈一項 1000 億美元的數據中心投資時,谷歌必須做出同樣的回應。當 OpenAI 承諾購買 10 吉瓦(gigawatts)的英偉達芯片時,競爭對手們感到必須匹配或超過這一承諾。恐懼不僅是「AI 需求可能不會實現」,更是「如果需求真的實現了,而你沒有確保產能,你將被完全逐出市場」。

這會產生一個危險的反饋循環。每一項鉅額支出公告都會迫使競爭對手花費更多,這無形中改變了大家對賭注大小的感覺,從而使更大的承諾合理化。沒有哪個高管願意成為那個在「定義時代的技術」上投資不足的人。因「花得太少」而犯錯的代價,感覺會關係到「生死存亡」;因「花得太多」而犯錯的代價,感覺是「別人的問題」——那是未來某個季度的「減記」,而不是今天的「戰略失敗」。

正是這樣的想法創造了「有益泡沫」。理性的個體決策(匹配競爭對手的投資)產生了非理性的集體後果(巨大的產能過剩)。但正是這種過剩,播下了下一片森林的種子。

兩種計算,兩個未來

不過,在這場泡沫辯論中,一個關鍵的區別被忽視了:並不是所有的計算都一樣。市場實際上是兩個具有根本不同動態的獨立池。

第一個池是「訓練計算」(training compute)——用於創建新 AI 模型的龐大集羣。這是「懦夫博弈」玩得最激烈的地方。沒有哪個實驗室有原則性的方法來決定花多少錢;每個實驗室都只是對刺探到的競爭對手的打算做出回應。如果你的對手花費了兩倍的錢,他們可能會把未來提前一年。結果是一場軍備競賽,與其說受市場需求支配,不如說受競爭恐懼支配,而英偉達作為「軍火商」則樂在其中。

第二個池是「推理計算」(inference compute)——在生產環境中運行 AI 模型、為實際用戶服務的基礎設施。這裏的情況看起來則完全不同。

社會對智能的需求幾乎是無限的。每一個可以用於分析數據、自動化決策或提高生產力的額外「智商點」,都會被立即消耗掉。約束不是需求,而是供應。企業們不是在問「我們想要 AI 功能嗎?」,他們是在問「我們能得到多少?多快能得到?」

隨着 GPU 商品化和計算富餘時代的到來,推理能力將成為下一個主要市場——尤其是考慮到對高效「智能體」工具日益增長的需求。LLM(大語言模型)推理正成為一場大規模的競賽。那些能夠以最高效、最低的「每 token 成本」或「每決策成本」來提供智能的公司,會捕捉到不成比例的價值。這關乎的不再是訓練最大的模型;而是在全球範圍內高效地運行模型。

這與互聯網泡沫有着根本的不同,後者主要是由廣告支出推動的——公司們在「超級碗」廣告上燒錢,以獲取他們希望以後能「變現」的客戶。那是「投機性需求」在追逐「投機性價值」。

AI 推理需求旨在提高「實際收益」。公司正在部署智能,以降低客戶獲取成本、降低運營費用,並提高員工生產力。回報不是基於假設,而是可衡量的,而且往往是立竿見影的。

這表明 AI「泡沫」的着陸點可能比之前的泡沫更「軟」。是,市盈率(P/E)今天看起來被誇大了。但與純粹的投機不同,這裏正在建設的是「真正的生產能力」。如果修正後計算成本急劇下降,而推理需求保持強勁(所有證據都表明會如此),那麼公司只需要將模型運行更長時間,使用計算密集度更高的方法,或者將智能部署到那些用「今天」的價格衡量經濟性處於邊緣、但按「明天」的價格卻變得可行的問題上。

換句話說:就算我們大規模地過度建設了訓練能力(這似乎很可能),推理端也有足夠的潛在需求來吸收過剩的產能。計算資源不會「閒置」;而是會被重新利用,從「懦夫博弈」轉向大規模、生產性的智能應用。

折舊問題

就像 2000 年互聯網崩盤後四年內帶寬成本暴跌 90%,令 YouTube 和 Netflix 成為可能一樣,AI 修正後的計算成本也可能急劇下降。今天被超大規模企業「配給」的 GPU 集羣,明天可能會成為任何有信用卡的人都可以使用的商品化基礎設施。

但這個類比在一個關鍵方面失效了。

光纖電纜具有極長的使用壽命——一旦鋪設到地下,就能提供幾十年的生產能力。互聯網泡沫期間建造的基礎設施,在二十五年後的今天,仍舊在傳輸數據包。這就是為什麼它成為給下一代人的一份如此「持久」的禮物:成本只承擔一次,價值卻在幾十年裏複利增長。

但GPU 集羣不是光纖電纜。

一個訓練集羣的有效使用壽命可能就只有兩到三年,然後就會失去競爭力。芯片的折舊速度比物理磨損速度更快。一塊用了三年的 GPU 並沒有壞——它只是「過時」了,被那些提供「每瓦更高性能」、「更好內存帶寬」、「更好互連」的新架構所超越。在經濟術語利,訓練計算看起來更像是一種具有「短回報窗口」的「運營支出」(OpEx),而不是一種「持久的資本資產」(CapEx)。

這會從根本上改變火災後的動態。

當泡沫破裂,訓練計算變得充裕時,是,成本會下降。但是,「逐火者」們不會像 Web 2.0 公司繼承光纖那樣,繼承「最先進的」基礎設施。他們繼承到的是「昨天的」基礎設施——仍然可用,但不再是尖端的。如果你想獲得最新、最快的計算資源來訓練有競爭力的模型,你還是得向那些「正在積極更新自家集羣」的人支付高價。

這會造就一條不同於我們在前幾個周期中看到的「護城河」。在火災中倖存下來的公司,不僅將受益於更便宜的基礎設施——他們還將受益於「已經付清了當前這一代硬件的成本」,而競爭對手們還試圖用舊硬件來追趕。這種「既有優勢」關乎的不僅僅是「擁有」計算資源;還在於「擁有合適世代的」計算資源,並且「持續更新」。

推理計算遵循不同的經濟學——一旦模型被訓練出來,它可以在舊硬件上高效運行數年。但訓練方面可能不會產生我們過去在帶寬上看到的「民主化」。大火可能會清除灌木叢,但最高的樹木仍將控制着陽光的入口。

更深的根系

不過,僅僅關注計算可能意味着我們看錯了野火。

一些人認為,AI 競賽的真正贏家——就國家和全球層面而言——不會是擁有最多 GPU 或最佳模型的公司,而是解決了「能源問題」的那個。

說到底,計算只是「集中的電力」。一個現代 AI 數據中心消耗的電力堪比一座小型城市。約束不是硅,而是「千瓦時」。你可以製造更多的芯片,但如果沒有基礎設施(電廠、輸電線路、電網容量),你就無法制造更多的能源——而這些設施需要數年甚至數十年才能建成。

這就是野火這個隱喻變得特別有啓發性的地方。我們正專注於「計算森林」的燃燒和再生。但在這種可見的戲劇性之下,有一個更深層次的問題:我們是否在建設足夠的能源基礎設施來為下一片森林供電?

互聯網泡沫留下了「暗光纖」,當需求迴歸時可以立即點亮。但是,沒有電力運行的閒置數據中心,只是昂貴的房地產。真正的基礎設施赤字可能不是計算能力,而是能源生產。

如果這個泡沫推動了對電力基礎設施的大規模投資——核電站、可再生能源場、電網現代化、先進的電池存儲——那將是給下個半世紀的一份真正持久的禮物。能源基礎設施,不像五年內就會過時的 GPU,它的價值會在幾十年裏複利增長。

在火災後佔據主導地位的公司,可能不是那些今天在囤積計算資源的公司。它們可能是那些在明天——當所有其他形式的 AI 基礎設施都變得充裕,唯獨運行它們的電力除外時——確保了能源容量的公司。

算一筆賬:一個大型 AI 訓練集羣可以需要 100+ 兆瓦(megawatts)的持續電力——相當於一個小城市。美國目前的總發電量約為 1200 吉瓦(gigawatts)。如果 AI 計算按預期速度增長,十年內它可能需要全國總發電量的 5-10%。

那不是芯片問題。那根本就是基礎設施問題。

與光纖電纜或 GPU 集羣不同,電力基礎設施無法快速部署。核電站需要 10-15 年才能建成。主要輸電線路獲監管批准需要數十年。哪怕是大型太陽能發電場,從規劃到運營也需要 3-5 年。

這意味着對 AI 的真正約束——那個將決定贏家和輸家的真正瓶頸——可能已經被我們現在正在(或沒有)做出的關於能源基礎設施的決策鎖定了。

那些目前在 GPU 上花費數千億美元的公司,可能會發現他們的限制因素不是計算能力,而是運行它所需的「兆瓦」。而那些今天在能源基礎設施上大力投資的地區,將在明天承載 AI 工作負載方面擁有難以逾越的優勢。

那些準備在稀缺中生存下來的公司,不僅僅是在儲備計算資源——他們在構建足夠深的根系,以汲取多種資源:鎖定幾十年的能源合同、超過 120% 的「總收入留存率」(Gross Retention Rate)、即使在規模擴張時也能實現的利潤率增長,以及能夠在訓練和推理之間靈活切換(以適應市場動態變化)的基礎設施。

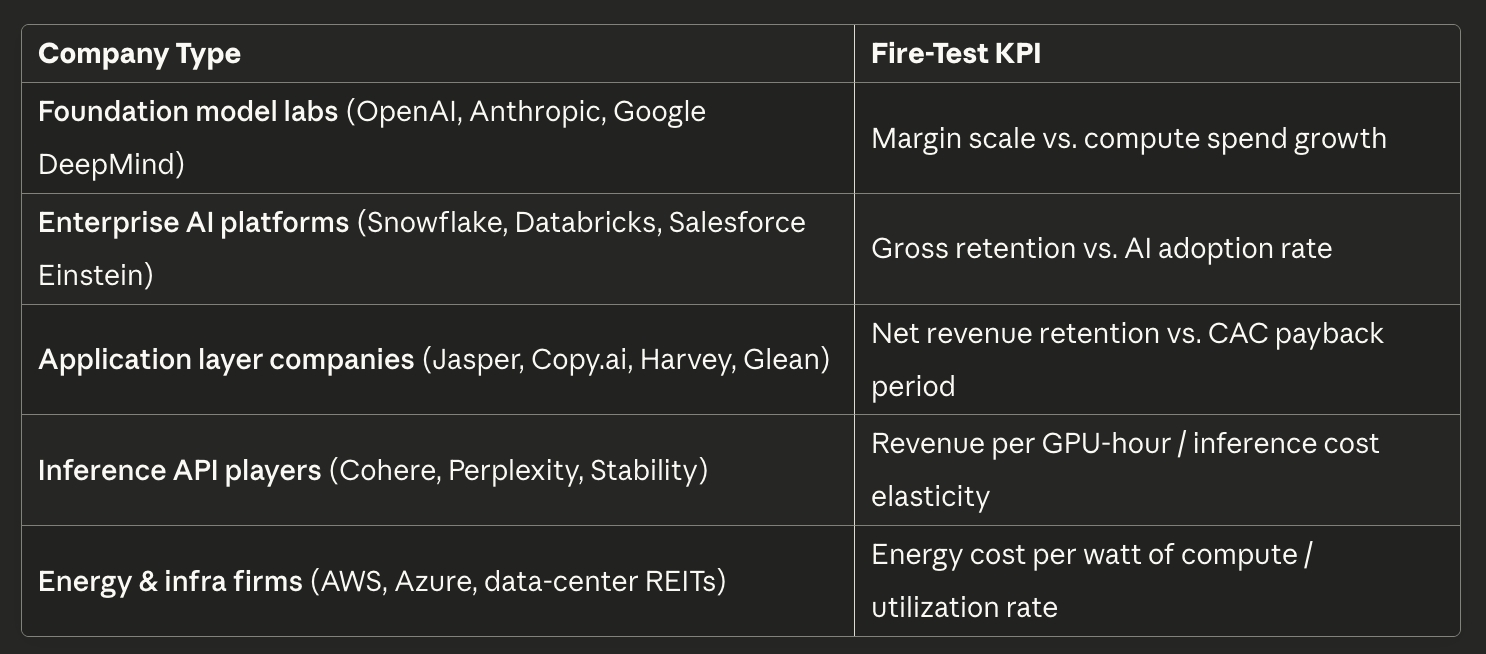

評估 AI 周期的耐火性

但是,在這個周期中,我們如何評估「耐火性」呢?每個類別的公司都面臨着不同的耐久性測試。理解這些指標,可以將「具備真正的生態系統實力」與「暫時有富餘」區分開來:

理解野火測試:

基礎模型實驗室 面臨一個根本性的問題:收入增長能快於計算成本嗎?訓練費用呈指數級增長(10 倍計算 ≈ 3 倍性能),而收入則隨着客戶的採用而擴展。如果一個實驗室花費 1 億美元的計算成本產生 5000 萬美元的收入,然後花費 3 億美元產生 1.2 億美元的收入,則發展軌跡會很致命。因為這純粹是跑得更快但原地踏步。

耐火實驗室的標誌是收入增長超過了計算支出——這證明了每一次能力提升都釋放出不成比例的客戶價值。

企業 AI 平台 必須證明自己的 AI 不僅僅是營銷「貼皮」。如果一家公司有 95% 「總收入留存率」(Gross Retention)但 AI 功能採用率僅為 12%,這意味着客戶看重的是其「遺留平台」(數據倉庫、CRM),對其AI 附加組件則視而不見。一旦資金收緊,這些公司會被猛然地「重新定價」——市場會意識到它們只是貼着 AI 標籤的基礎設施玩家。真正的 AI 平台的高留存率是「因為」高的 AI 採用率,而不是「儘管」AI 採用率很低但留存率高。

應用層公司則活在一個獨特的陷阱之中:建立在他們無法控制的模型(OpenAI、Anthropic)之上,會帶來利潤壓縮、功能趨同和「被去中介化」的風險。唯一的出路是「與客戶深度嵌入」。NRR(淨收入留存率)> 120% 且 CAC(客戶獲取成本)回收期 < 12 個月的公司已經實現了工作流程的整合——客戶會自然地擴展使用,獲取成本回收得很快。而那些 NRR < 100% 且回收期 > 18 個月的公司,只是「錦上添花」的功能,當預算收緊時就會流失,需要持續的資本注入才能增長。

推理 API 玩家隨着 GPU 供應過剩的到來,將面臨商品化。「每 GPU 小時收入」 揭示了定價權。一家產生 50 美元/GPU 小時的公司,相較於智能獲得 5 美元/GPU小時的公司,擁有 10 倍的利潤空間來通過技術優化、產品差異化或分銷「護城河」來捍衛其地位。「推理成本彈性」揭示的是市場結構:高彈性(降價 50% = 需求增加 500%)意味着「商品化地獄」;低彈性意味着客戶看重的特性超越了純粹的算力本身。

能源和基礎設施公司纔是AI 終極的卡脖子。數據中心的經濟效益取決於「利用率」和「能源成本」。在 0.03 美元/千瓦時 和 85% 利用率下,有效成本是 0.035 美元/千瓦時。在 0.08 美元/千瓦時 和 50% 利用率下,有效成本是 0.16 美元/千瓦時——這是 4.5 倍的劣勢。當泡沫破裂後 AI 需求崩潰時,能源成本高的設施無法將價格降低到足以填滿產能的程度。而那些擁有結構性能源優勢(如水電、核電合同)的公司,則可以大幅降價,同時仍保持正利潤,通過吸收陷入困境的競爭對手的客戶來填補產能。

「元模式」(meta-pattern):每個指標都從不同角度提出了同一個問題——當外部資本消失時,你是否仍能維持你的商業模式?耐火型公司已經實現了「熱力學上的可持續性」:每單位輸入(資本、計算、能源)都能產生更高的單位輸出(收入、價值、效率)。它們能在稀缺中成長。而易燃的灌木消耗大於產出,只能靠充裕的資本來補貼。一旦補貼結束,它們就會被點燃。

這個比較框架揭示了誰擁有真正的生態系統耐久性,而誰只是因為暫時的「富餘」而拔高。

巨杉的教訓

巨杉(Giant Sequoia)沒有火就無法繁殖。它的球果只有在高溫下才會打開。火焰清掃了森林的地面,讓種子能夠接觸到礦質土壤。樹冠被燒回去,讓陽光得以穿透。沒有燃燒,就沒有更新。

但巨杉與火的關係中,還有一個更深的真相:不是每一場大火對樹木都一視同仁。

幾千年來,巨杉在每 10-20 年發生一次的低強度地表火中茁壯成長。這些火災的溫度足以打開球果並清除灌木叢,但又足夠「涼爽」,不會傷害到成年的樹木。巨杉厚達兩英尺的樹皮,正是為了在這些定期的燃燒中倖存而專門進化出來的。

接着是一個世紀的「火災壓制」(fire suppression)。沒有了定期的燃燒,燃料就會堆積起來。林下植物長得很高。當火災最終來臨時,會燒得更旺更高,這是巨杉此前從未遇到過的。

2020 年的「城堡大火」(Castle Fire)估計導致地球上 10-14% 的成年巨杉死亡。那些在 2000 多年裏倖存了數十次火災的樹木,在一個下午就死去了。區別在哪裏?火災強度。堆積的燃料引發了「樹冠火」,甚至連巨杉傳奇般的恢復力都熬不住。

這就是給硅谷的教訓:定期的「燃燒」——周期性的修正、正常的破產、創造性破壞的不斷攪動——是健康的。它們會清除灌木,釋放資源,並讓新增長成為可能。但如果我們壓制太久不讓火燒起來,如果每一家估值過高的公司我們都救助,每一個失敗的商業模式都扶持,其實並不能阻止火災,我們只是在讓遲遲到來的那場大火變得更加災難性。

巨杉還教會我們關於「時間跨度」的道理。這些樹木需要幾個世紀才能達到它們的全部高度。即使是倖存下來的成年巨杉,也需要幾十年的時間才能完全恢復它們的樹冠。我們仍然很難分辨,哪些樹——即使是那些今天看起來很成熟的樹——會繼續生長,而哪些已經長到頭了。真正的巨頭是那些花了幾代時間,構建了足夠深的根系以汲取他人無法觸及的水源,並發展出足夠厚的樹皮以抵禦他人無法承受的高溫的樹。

目標不是防止火災,而是保持它們的節奏。小規模的、定期的燃燒可以防止毀滅性的燎原大火。最糟糕的結果不是火災本身,而是那種強行推遲一切火災、直到燃料負荷達到爆炸性程度的「政策」。

結語

如果這是泡沫,那也是「有益的」泡沫——一場「受控的燃燒」,而非崩潰。

但「受控」並不意味着「舒適」。易燃的灌木將被點燃。資本將蒸發。估值將崩潰。工作崗位將消失。這不是系統的失敗——這是系統按其設計在運行。

對每個創始人和投資者的考驗,不是你是否能在富足中成長,而是你是否在稀缺中堅守。

當煙霧散去時,我們就會看到誰是「多肉植物」(succulent),誰是「火絨」(tinder)——誰有厚實的樹皮,誰只是易燃的樹脂。

野火即將來臨。那不是問題所在。

問題是:你是哪種植物?

也許更重要的是:你的根系是不是培植得足夠深——不僅是為了熬過這個季節,而是為了在下一個稀缺的十年中持續生長?

因為真正的機會不在於火災本身。而在於火災過後「繼續生長」的東西,以及那些在灰燼中「全新紮根」的物種。