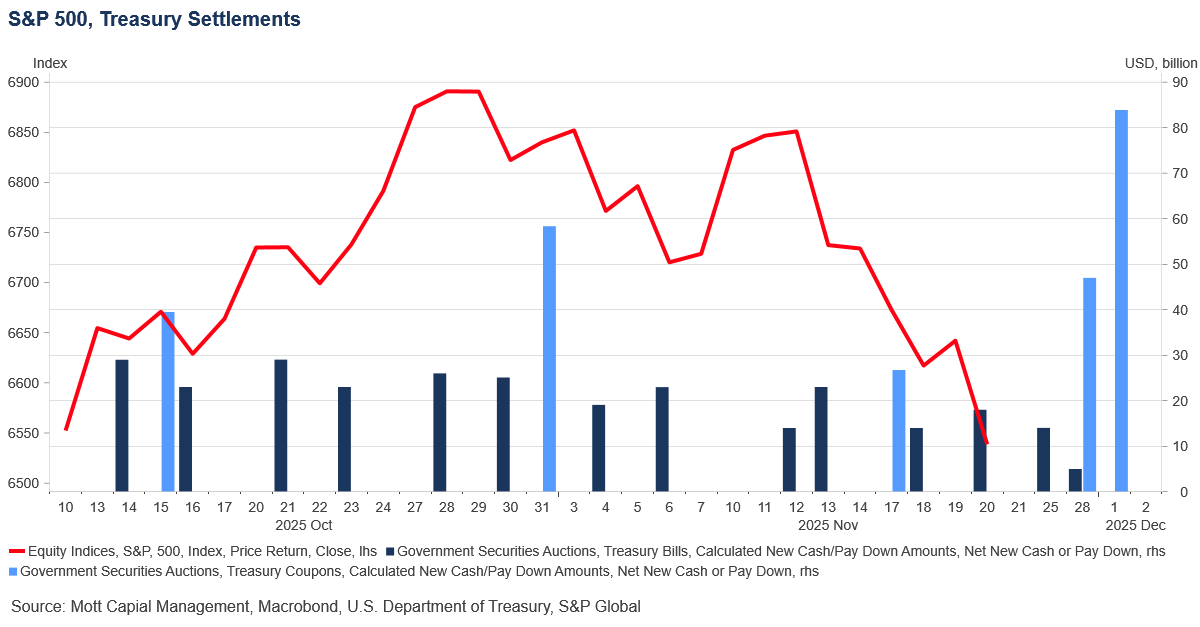

標普500指數11月迄今已下跌約3.7%,而更嚴峻的考驗可能即將到來。由於美債結算導致市場流動性被持續抽離,而未來五個交易日內預計將有1500億美元因美債結算而被抽離,標普500指數面臨進一步下跌的風險。

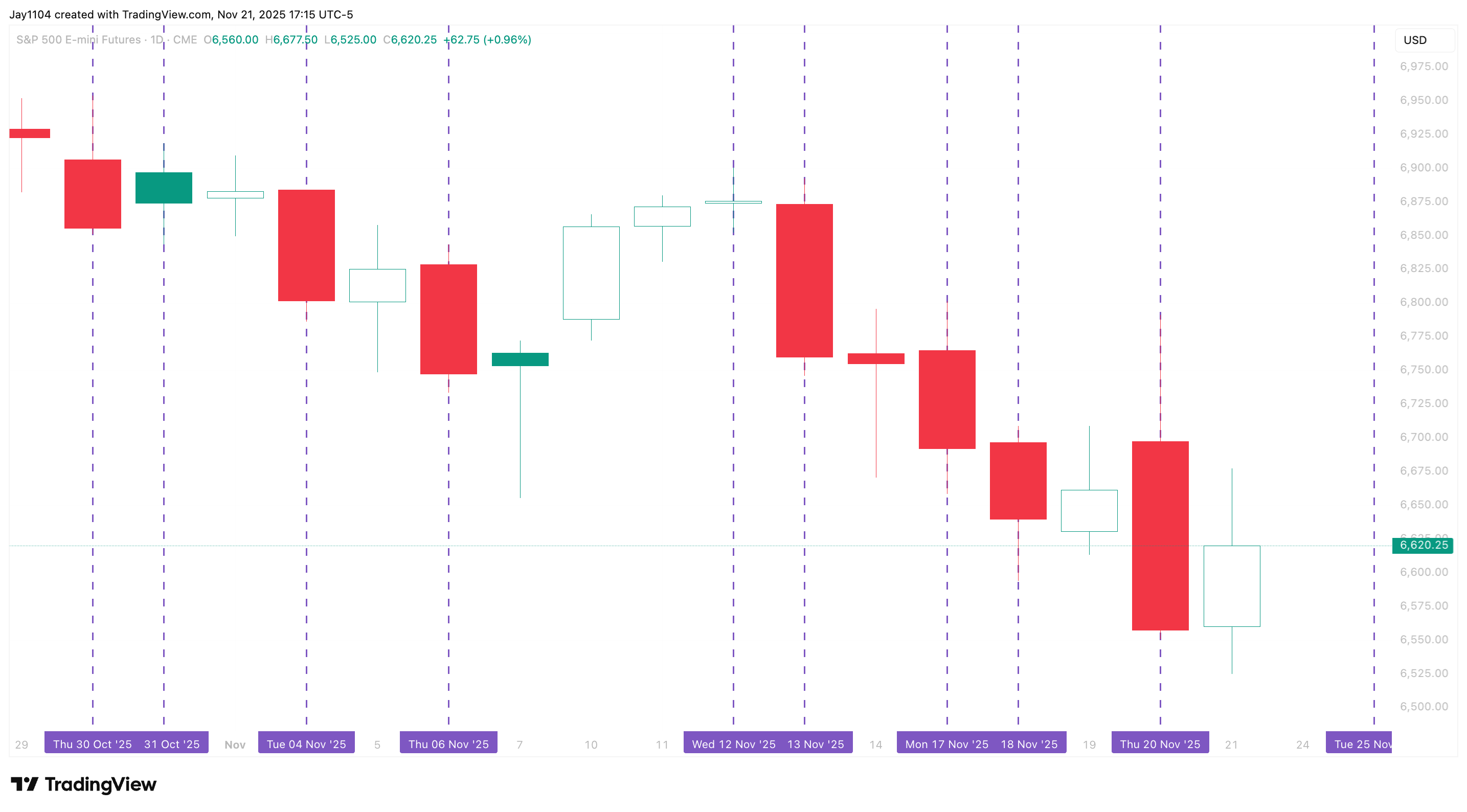

近期美股下跌與美債結算日高度吻合。自10月30日以來的9個結算日中,標普500指數有7日收跌。自從7月債務上限提高後,美國財政部一直通過消耗逆回購工具資金來應對發債需求。儘管10月末11月初逆回購工具尚有餘額,但這些餘額顯然已不足以吸收美債結算帶來的資金流動。

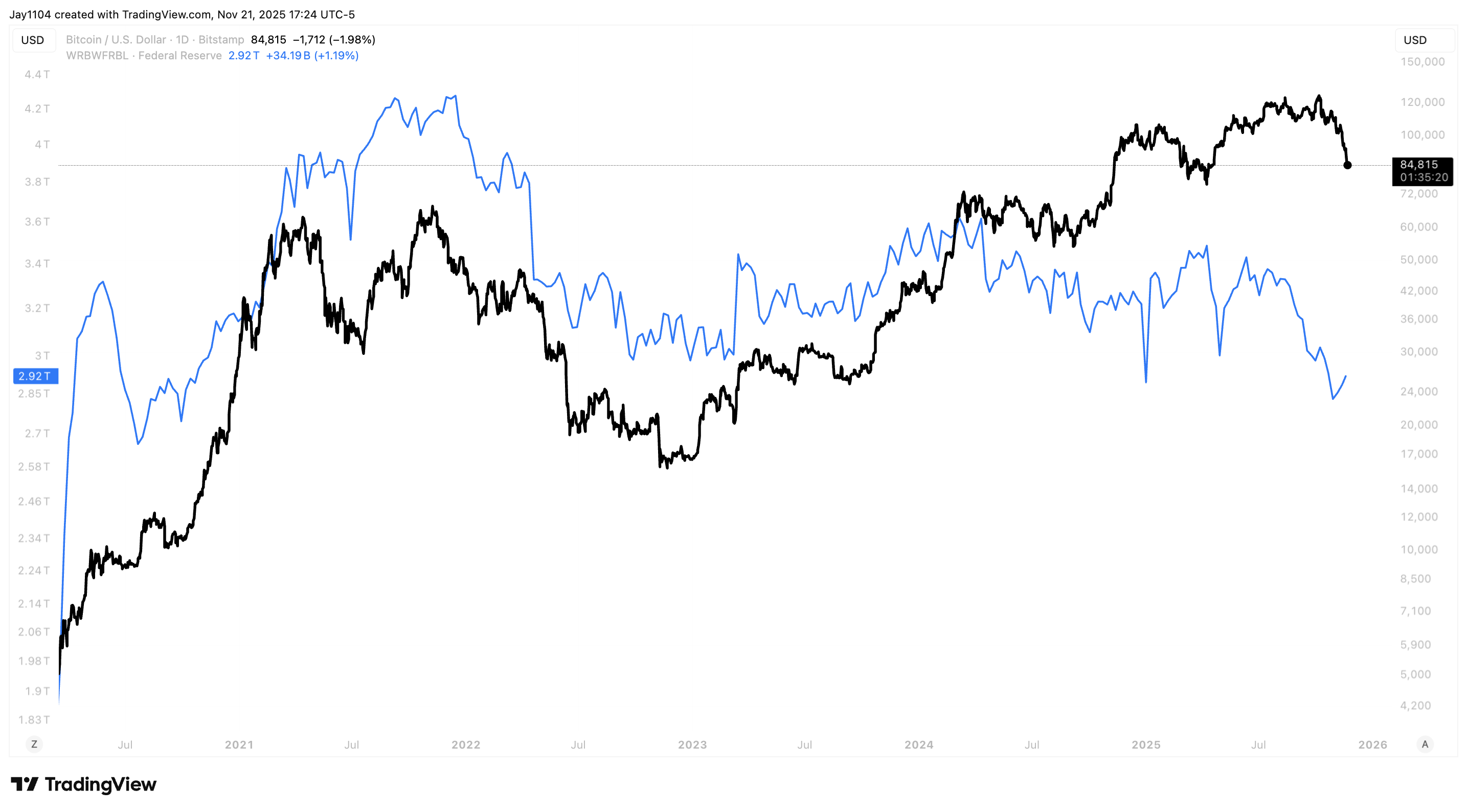

股市和比特幣等風險資產首當其衝,因為當逆回購緩衝機制消失後,結算資金直接從準備金賬戶抽取,導致準備金規模下降。如今隨着準備金減少且財政部一般賬戶(TGA)資金回籠,支撐風險資產的流動性正在被持續抽離。

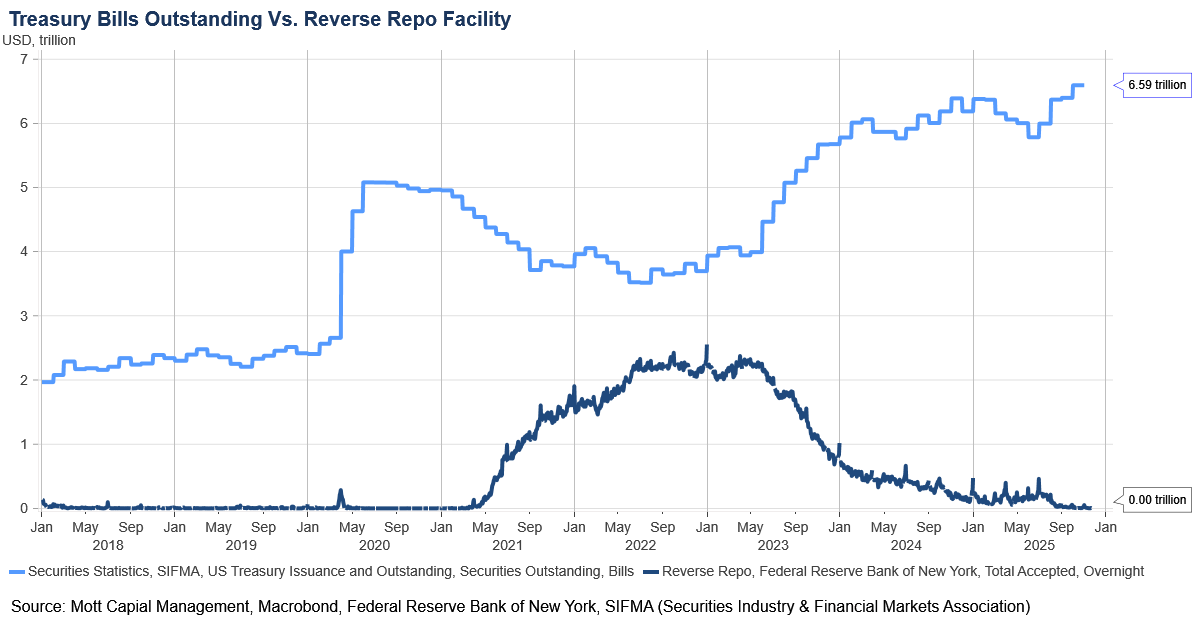

2萬億美元流動性已耗盡

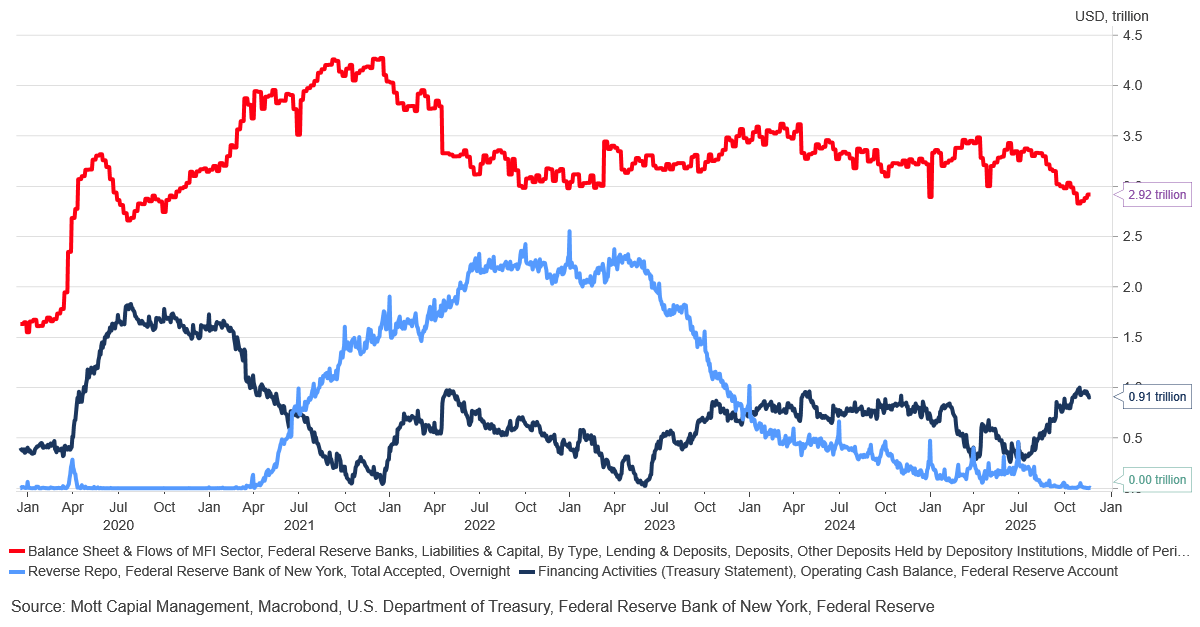

過去幾年間美國財政部發行的國庫券,已使逆回購工具規模縮水超過2萬億美元。在逆回購工具枯竭的同時,曾助推聯儲局持有的準備金餘額增長,並抵消了量化緊縮政策的大部分影響。自7月債務上限解決後,財政部一般賬戶(TGA)規模已突破9000億美元,而逆回購工具餘額趨近於零,準備金餘額則驟降至3萬億美元以下。

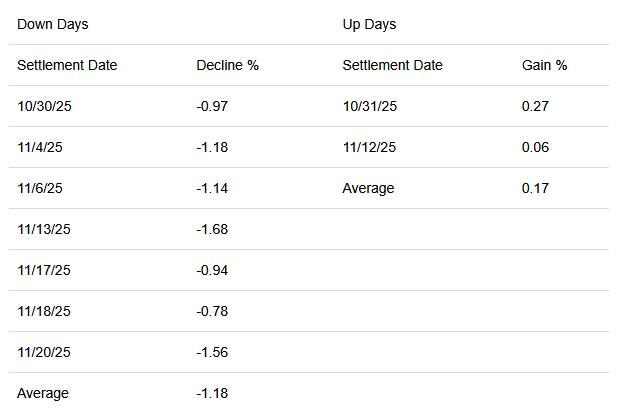

既然逆回購工具已不足以支撐美債結算,所需資金就必須另尋來源。可觀測數據顯示,當前資金正從風險資產中流出。這一現象自10月30日起尤為明顯——期間9個美債結算日中標普500指數有7日下跌,這7個交易日平均跌幅達1.18%。

在標普500指數未下跌的兩個美債結算日中,其漲幅也極其有限——10月31日上漲27點,11月12日僅上漲6點。儘管跌勢與美債結算日可能僅是巧合,但在逆回購工具失效的背景下,兩者關聯性值得深究。這種模式可能始於逆回購餘額降至貨幣市場基金無法提取的水平之後,迫使結算資金直接來自銀行準備金和風險資產。

1500億美元流動性或被抽離

即將到來的感恩節假期導致本個交易周縮短——週四休市,週五僅交易半日。這意味着交易員將離場休息,市場流動性可能較平日更稀薄。但問題在於,財政部計劃於11月25日結算140億美元國庫券,11月28日結算470億美元附息國債和50億美元國庫券。更嚴峻的是,12月1日(下週一)還將有近840億美元附息國債等待結算。

因此,未來五個交易日內,近1500億美元美債即將完成結算。這相當於數日內從市場抽離鉅額現金,且適逢月末流動性本就因銀行整賬而趨緊的季節性節點。

值得注意的是,比特幣的掙扎似乎與聯儲局準備金餘額下降同步發生——這正是財政部一般賬戶資金補充後的連鎖反應。鑑於美股長期趨向於跟隨比特幣走勢,比特幣此刻已成為重要的流動性風向標。

若美債結算日確實是近期市場動盪的根源,那麼當前投資者們目睹的並非AI交易或其他技術性因素引發的波動,而是一場真正的去槓桿化進程。這可能預示着現有流動性已無法支撐風險資產當前估值,意味着市場調整才啱啱開始。

當然,標普500指數在10月30日以來九個美債結算日內七次下跌的樣本規模較小,或許存在偶然性。但如果標普500指數在本週再次表現艱難,投資者也不必驚訝。除非準備金規模重新回升,否則問題將持續蔓延。考慮到聯儲局下次會議要等到12月中旬,美股今年的收官之戰可能充滿挑戰。