11月26日,戴爾科技上調了對關鍵的人工智能(AI)服務器市場的預測,這表明在當前數據中心繁榮的背景下,對此類機器的需求依然強勁。截至發稿,戴爾科技盤後升逾2%。

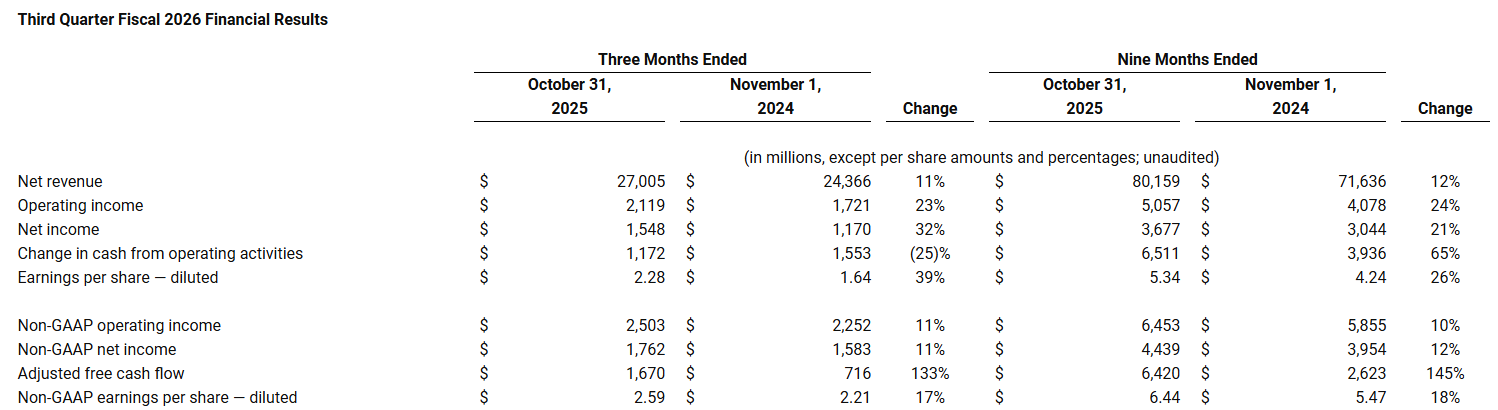

戴爾科技公布的2026財年第三季度財報顯示,該公司當季營收按年增長11%至270.05億美元,創下歷史新高,但不及分析師普遍預期的272億美元。在Non-GAAP會計準則下,經營利潤為25.03億美元,按年增長11%;淨利潤為17.62億美元,按年增長11%。調整後的每股收益為2.59美元,好於分析師普遍預期的2.48美元。

按部門劃分,基礎設施解決方案部門(ISG)營收為141.07億美元,按年增長24%。其中,服務器和網絡業務營收按年增長37%至創新高的101.25億美元。客戶解決方案部門(CSG)營收為124.78億美元,按年增長3%。

戴爾科技表示,在第三季度,該公司獲得了123億美元的AI服務器訂單,出貨了價值56億美元的AI服務器,季末積壓訂單達184億美元。該公司還將全年AI服務器出貨預期從200億美元上調至250億美元,按年增長超150%。

在前所未有的AI數據中心和任務支出推動下,對由戴爾科技、超微電腦(SMCI.US)以及慧與科技(HPE.US)等公司製造、搭載強大芯片並能訓練與運行AI模型的機器的需求持續攀升。今年10月,戴爾科技將未來四年的營收與利潤增長預期近乎翻倍,並表示AI產品需求將推動這一高增長預期至少延續至2030財年。

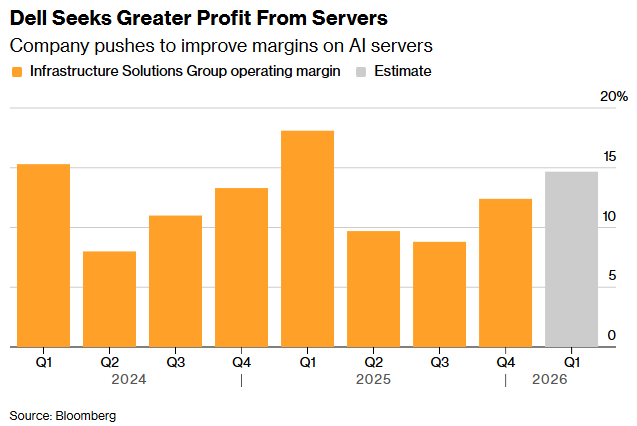

但贏得並滿足這些訂單也使戴爾科技承受更高成本,該公司正努力提升其AI服務器業務的利潤率。戴爾科技包含服務器和網絡銷售的基礎設施解決方案部門第三季度的營業利潤率為12.4%,好於分析師普遍預期的11.2%。

戴爾科技首席運營官Jeff Clarke在財報發布後的電話會議上表示,服務器和個人電腦所需內存芯片的成本正以遠快於典型水平的速度上漲。他表示:「我們將盡一切努力將影響降至最低。但事實是,所有產品的成本基礎都在上升。沒有哪個產品是例外。」該公司第三季度毛利率為21.1%,好於分析師普遍預期的20.4%。

此外,戴爾科技公司第三季度通過股票回購和派息向股東返還了16億美元。今年迄今為止,該公司已向股東返還了53億美元,並回購了超過3900萬股股票。

展望未來,戴爾科技預計,2026財年全年營收將處於1112億美元至1122億美元之間,預測區間中值為1117億美元(即按年增長17%),好於此前預期的1070億美元;預計全年調整後每股收益為9.92美元(即按年增長22%),好於此前預期的9.55美元。