炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:儲能產業網

在儲能行業高速擴張的浪潮中,成立僅六年的廈門海辰儲能科技股份有限公司(以下簡稱「海辰儲能」)憑藉快速崛起的出貨量躋身全球前列,被視為行業「黑馬」。

然而,當這家企業第三次向香港聯合交易所遞交上市申請時,其面臨的不僅是資本市場的審視,更有來自知識產權、法律訴訟、財務穩健性與海外市場不確定性的多重考驗。

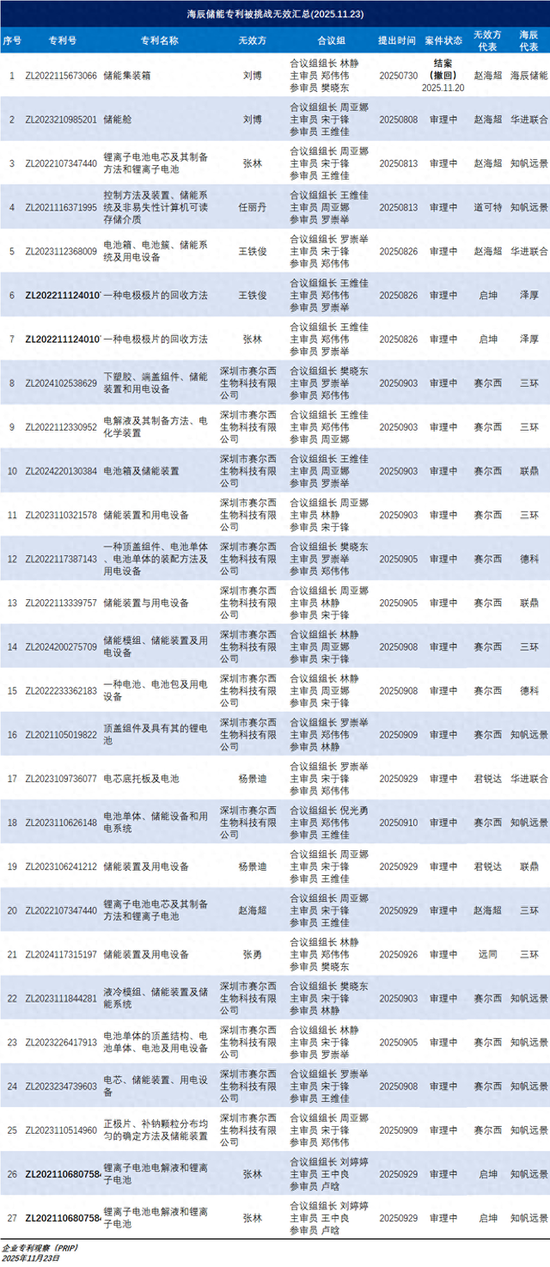

近期,據企業專利觀察(PRIP)統計數據,發現國家知識產權局又新增了11件海辰儲能的專利被無效挑戰的記錄。

也就是說在海辰儲能高增長的背後,圍繞其專利穩定性的密集挑戰與法律糾紛的升溫,始終讓其IPO之路變得複雜。

一、新增專利無效挑戰,專利質疑再度承壓

據悉,自今年7月底開始,海辰儲能總計有25件專利被多個實體和個人發起了總計27次的無效挑戰,其中有兩件專利是同時發起了兩次無效挑戰。(截至2025年6月份,海辰儲能全球專利申請4336項,授權2118項)

而這些「質疑」案件目前多數處於國家知識產權局審理過程中,僅有一件因無效請求人撤回而在近期結案,其餘仍在推進。按照官方安排,這些已公開的無效案件將在明年1月底前完成口頭審理。

值得注意的是,發起挑戰的並非直接競爭對手或利益相關方,而是深圳市賽爾西生物科技有限公司、劉博、張林、任麗丹等八個看似與海辰儲能無直接利害關係的實體或個人。

據業內分析,這類主體扮演了類似歐美語境下的「稻草人」角色——利用中國專利制度允許任何自然人或法人對專利穩定性提出異議的特點,發起挑戰以測試專利強度或施加壓力。這與美國專利制度近年收緊非利害關係人無效資格的趨勢形成對照。

同時,據悉國家知識產權局近期修訂《專利審查指南》,新增「無效宣告請求的提出並非請求人真實意思表示的,將不予受理」的規定,意在遏制惡意無效行為,但該修訂將於2026年1月1日起實施。

這意味着在現行規則下,海辰儲能現階段遭遇的「稻草人」式挑戰仍會被受理,而新規落地後,類似操作可能受限。

也就是說當前海辰儲能正面臨着專利穩定性的連續考驗,這不僅關係到企業的技術護城河,也可能影響投資者對其創新能力和核心資產可靠性的判斷。

二、與寧德時代的法律糾紛交織、成為上市阻力

前段時間,海辰儲能與寧德時代的糾紛鬧得沸沸揚揚,大家也都清楚,海辰儲能的創始團隊與寧德時代有着深厚淵源。

其實雙方法律層面的衝突自2023年起逐步升級。寧德時代先後在寧德市中級人民法院提起不正當競爭訴訟,指控海辰儲能吳祖鈺在競業限制協議約定的期限內成立海辰儲能,並將其在前東家掌握的技術與經驗用於公司運營,從而在儲能電池領域形成不正當競爭;

進入2025年,寧德時代的攻勢進一步擴大。6月,寧德時代對海辰儲能及六名關聯方提起「不正當競爭糾紛」訴訟,索賠金額合計1.5億元;

9月,又針對海辰儲能擁有的9項專利發起七起訴訟,主張將這些專利所有權轉移至寧德時代,原因涉及離職員工做出的發明歸屬原單位職務發明的爭議。

更受關注的是,海辰儲能總裁辦主任、工程部負責人馮登科因涉嫌侵犯寧德時代商業祕密,已於今年7月被福建寧德市警方採取強制措施,案件現已移送檢察院進入審查起訴階段,預計很快進入審判程序。

根據港交所《上市規則》,發行人需證明重大未決訴訟不會影響持續經營能力,否則可能面臨聆訊延期甚至終止。

三、業績盈利依賴補貼、現金流承壓

此前,海辰儲能在招股書中展示了收入與利潤的快速增長曲線:

2022年至2024年及2025年上半年,公司收入分別為36.15億元、102.02億元、129.17億元和69.71億元;淨利潤分別為-17.77億元、-19.75億元、2.88億元和2.13億元。

表面上看,公司在2024年實現扭虧,但細究其利潤結構,政府補助扮演了關鍵角色——2024年政府補助收入4.14億元,相當於當期淨利潤的143.75%;

2025年上半年補助金額3.34億元,佔同期淨利潤的156.81%。剔除補助後,2024年實際仍為虧損狀態。

更值得警惕的是資金鍊壓力。截至2025年6月末,海辰儲能資產負債率74.95%,在同類上市公司中居於高位;銀行及其他借款餘額109.7億元,其中一年內需償還49.32億元,

營運資本方面,公司應收賬款規模從2022年底的2.23億元激增至2024年底的83.15億元,2025年上半年末為77.03億元,對應周轉天數由11.8天延長至227.9天,意味着銷售回款周期接近八個月,顯著高於行業均值,且近八成賬款在兩個月內未能收回,壞賬風險上升。

與此同時,應付賬款周轉天數從2022年的82.7天升至2025年上半年的226.1天,遠超公司承諾的180天結算期,雖短期緩解自身資金壓力,但可能損害供應鏈關係,甚至導致關鍵零部件供應不穩。

四、海外市場大變局、政策風險不確定性疊加

海辰儲能近年來加速拓展海外市場,2023年海外收入佔比已超過30%,併成為盈利重要支撐。2024年海外業務毛利率高達42.3%,遠超國內業務的8.1%。

其中,美國市場貢獻尤為突出——2024年下半年美國市場收入佔比31.44%,毛利貢獻佔比63.05%。

然而,美國《大而美法案》的實施給這一增長引擎蒙上陰影。該法案將儲能系統納入稅收抵免範圍,但設定嚴格的「外國實體關切」(FEOC)與「禁止外國實體」(PFE)認定體系,通過股權比例、技術授權、供應鏈管理等多重標準構建供應鏈隔離牆。

對於2025年3月31日後開工的項目,如果被認定接受外國實體重大援助,不僅當前項目抵免資格取消,還可能觸發追溯徵稅。

海辰美國工廠若在此時間節點後啓動建設,投資將面臨稅務風險。此外,法案要求2026年本土化採購比例達60%,2030年前達80%,方可獲得全額抵免。

但海辰美國工廠在電芯生產能力和原材料可追溯性方面存在短板,難以滿足要求,產品或徹底失去補貼競爭力。BMS(電池管理系統)算法及運維技術支持若被美國客戶依賴,亦可能因「受外國影響」而被認定違規。

多重政策約束下,海辰儲能美國市場收入佔比在2025年上半年驟降至11.78%,毛利貢獻大幅縮水。

當前,在行業競爭加劇的背景下,國內外同行如陽光電源、億緯鋰能(維權)、德業股份、果下科技等亦積極佈局資本市場,爭取港股上市。

那對於海辰儲能而言,能否在港交所聆訊前妥善化解上述風險,尤其是與寧德時代的糾紛與財務結構的優化,或將決定其能否順利邁入公開資本市場。

否則,即便短期業績亮眼,長期發展亦可能受制於「多米諾骨牌」式的連鎖風險。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋雅芳