出品:新浪財經上市公司研究院

作者:君

10月31日,南京硅基智能科技集團股份有限公司(下稱「硅基智能」)向聯交所主板提交上市申請,正式向「港股數字人第一股」發起衝擊,招銀國際、星展銀行(DBS)為聯席保薦人。

報告期內,硅基智能的收入高速增長,並通過大幅削減營運成本於今年上半年實現扭虧。不過,這是否「飲鴆止渴」?

2022-2024年,公司的研發費用率從33.85%降至22.91%,今年上半年進一步降至20.42%。同時,「裁員潮」加速,2023年、2024年及2025年上半年,公司員工成本中「薪金、工資及其他福利」分別按年減少14%、27%、41%。

在大模型技術快速迭代的背景下,數字人賽道的技術門檻正逐漸降低,字節、騰訊、阿里等巨頭加速入局,中小廠商也在細分領域突圍,硅基智能的市場領先地位面臨挑戰。

創始人曾被傳要「全員裁員」 闢謠還是掩蓋真相?

硅基智能專注於數字人智能體以及擬人多模態智能交互技術之研發與商業化應用,技術範疇涵蓋語音識別、自然語言處理及計算機視覺。

自2017年12月至2025年6月,硅基智能相繼進行了八輪孖展,包括Pre-A輪投資、A輪投資、A+輪投資、A++輪投資、B輪投資、B+輪投資、C輪投資及D輪投資,孖展金額總計約8.7億元。

截至D輪投資,公司投後估值超過30億元。另據《科創板日報》於今年8月發布的一篇報道,硅基智能的最新估值近10億美元,摺合人民幣超過70億元。

IPO前,司馬華鵬及其控制的實體(即南京硅壽與嘉興硅語)合計控制硅基智能約36.81%股權,為公司控股股東。騰訊持有公司16.59%股權,系第二大股東及最大外部投資者。此外,投資者還包括澎湃資本、招銀國際、紅杉資本、奇虎360等知名資本。

圖源:公開市場

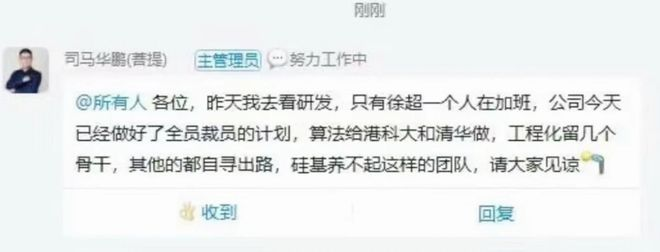

圖源:公開市場有意思的是,今年8月初,網絡流傳一則疑似硅基智能創始人司馬華鵬在公司工作羣發布的消息截圖。司馬華鵬在羣內@所有人並表示:「各位,昨天我去看研發,只有徐超一個人在加班,公司今天已經做好了全員裁員的計劃,算法給港科大和清華做,工程化留幾個骨幹,其他的都自尋出路,硅基養不起這樣的團隊,請大家見諒。」

有接近硅基智能的人士對《科創板日報》記者證實了這一截圖的真實性。但經濟參考報記者第一時間聯繫了硅基智能方面,相關工作人員稱,上述內容為假消息。

圖源:硅基智能公衆號

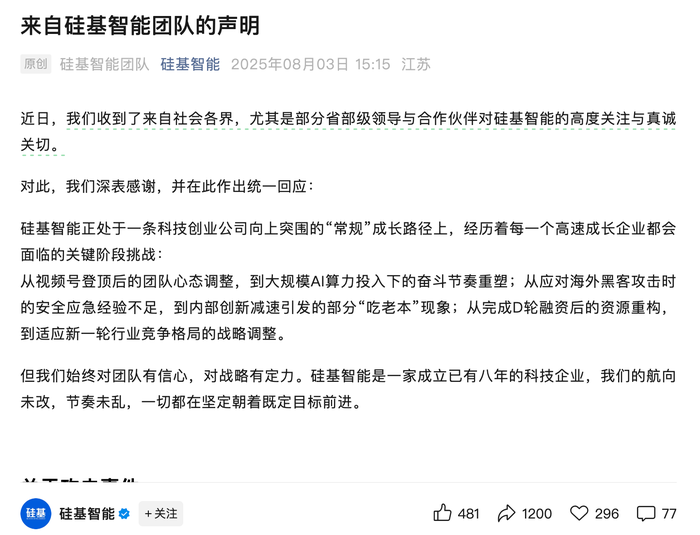

圖源:硅基智能公衆號8月3日,硅基智能在公衆號發布聲明稱,過去一周,硅基智能服務平台遭遇來自美國、中國台灣等地區的超200萬次惡意攻擊,同時也面臨了部分自媒體的無端造謠與惡意攻擊。對此,公司的技術團隊已於周日下午在南京公安部門正式報案。硅基智能還表示,2025年將重點佈局杭州、嘉興、香港、新加坡等地,預計全年新增崗位數百個,2026年將達到新增數千人的擴張節奏。

圖源:硅基智能招股書

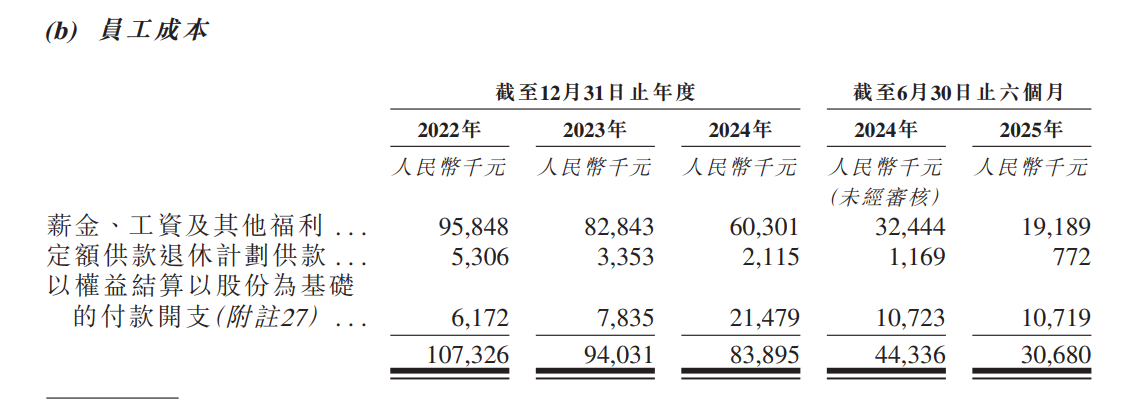

圖源:硅基智能招股書但近年來硅基智能掀起了一場大規模「裁員潮」卻是不爭的事實。根據招股書,2023年、2024年及2025年上半年,公司員工成本中「薪金、工資及其他福利」分別為8284.3萬元、6030.1萬元、1918.9萬元,分別按年減少14%、27%、41%,降幅呈擴大趨勢,「裁員潮」明顯加速。

圖源:硅基智能招股書

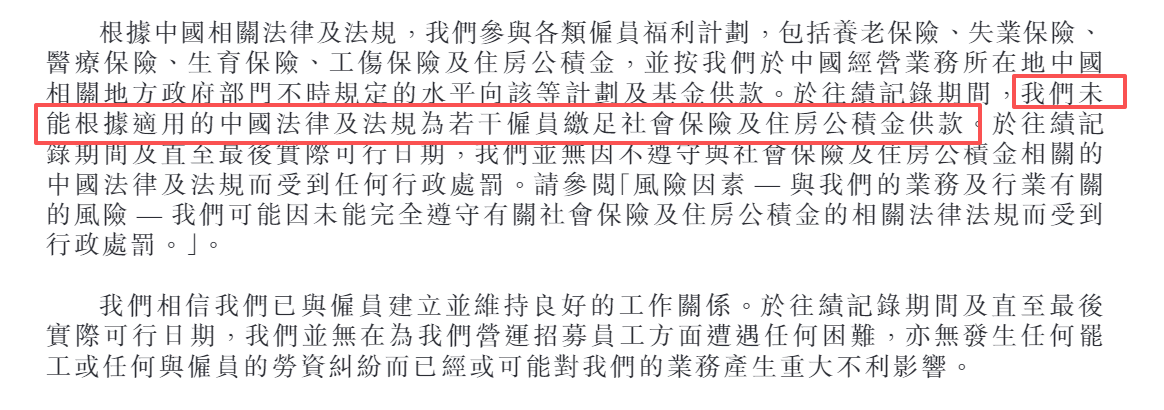

圖源:硅基智能招股書諷刺的是,公司甚至沒有給員工足額繳納社保及公積金。

一面是大幅裁員降本,另一面卻是高管坐領百萬年薪。報告期內,公司支付予董事的薪酬總額分別約為670萬元、1110萬元、1340萬元及630萬元,呈持續上漲趨勢。

圖源:硅基智能招股書

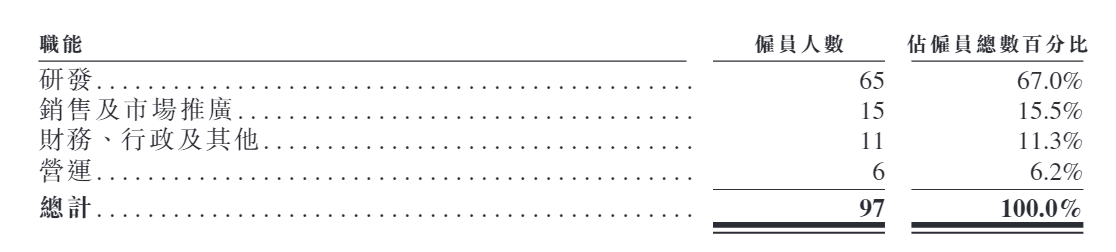

圖源:硅基智能招股書截至2025年6月底,公司員工總數不足100人,其中研發65人,佔比67%。2025年上半年,15名銷售的薪酬(即銷售及營銷開支中的僱員福利開支,下同)合計981.2萬元,算下來人均月薪高達10.9萬元。按同樣方式計算得出,研發人均月薪卻只有2.59萬元,不到銷售的四分之一。

更值得玩味的是,11名財務、行政及其他員工拿走了1049萬元「天價」薪酬,即人均月薪近15.89萬元。其中,CFO陳莉萍的薪資水平尤為突出。

報告期內,陳莉萍的薪酬總額分別為289.8萬元、304萬元、590.2萬元及271.3萬元,三年半領薪1455.3萬元,其中股份支付721.6萬元,佔比接近一半。

作為一家標榜「中國第一、全球第二」的數字人企業,硅基智能研發與銷售的薪酬差距為何如此懸殊?是否具備技術壁壘,能否撐起高估值?

對主要客戶存重大依賴 大幅削減研發開支是否飲鴆止渴 ?

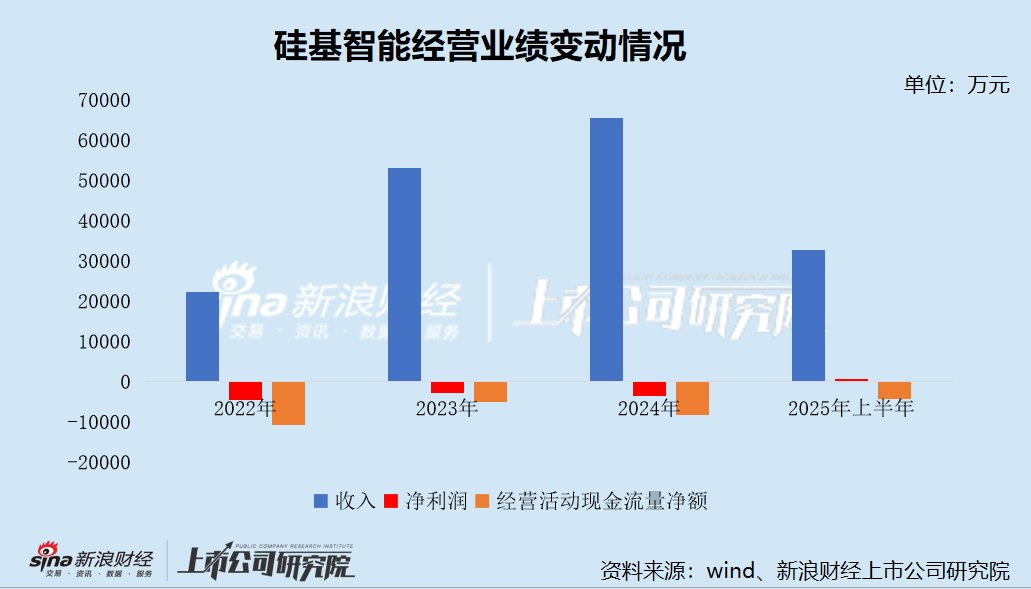

2022至2024年,硅基智能的收入分別為2.23億元、5.31億元、6.55億元,複合年增長率達71.5%;2025年上半年,公司實現收入3.26億元,按年增長11.15%,增速大幅放緩。

根據灼識諮詢的資料,就根據2024年提供數字人智能體解決方案產生之收入而言,公司在全球數字人智能體提供商中排名第二,在中國數字人智能體提供商中排名第一,在中國數字人智能體行業中持有32.2%的市場份額。

不過,國際數據公司IDC發布的《中國2024年AI數字人市場份額》報告顯示,2024年中國AI數字人市場規模約41.2億元,按年增長85.3%,實現高速增長。其中,百度以9.8%的市場份額位居行業第一。硅基智能所引用的行業報告是否有誇大其行業地位的嫌疑?

收入高增長的另一面是,硅基智能的盈利能力尚且薄弱。報告期內,經調整淨利潤分別為-4622.1萬元、-2941.2萬元、-3524.2萬元、528.9萬元,三年半累計虧損逾1億元;經營活動現金流量淨額分別為-10813.2萬元、-5080.8萬元、-8221.6萬元、-4302.4,處於持續「失血」狀態。

2025年上半年,公司實現扭虧為盈,並非源自毛利率改善,而主要靠的是大幅削減營運成本,特別是研發開支。報告期內,公司的毛利率分別為38.5%、45.8%、34.3%及31.6%,下滑明顯,其中2025年上半年按年下滑2.8pct。

營運成本分別為1.61億元、2.88億元、2.74億元、1.07億元,分別佔當期總收入的72.28%、54.22%、41.79%、32.73%,逐年下滑。今年上半年,在收入按年增長11.15%的情況下,公司的營運成本按年下滑24.92%,其中研發開支按年下滑18.95%,研發費用率按年下滑7.59pct。

硅基智能解釋稱,公司的業務主要專注於向大型客戶(例如商業銀行及電信運營商)提供硅基智能語音,於該方面採用具競爭力的定價模式,毛利率較低,以確保與該等大型客戶建立合作伙伴關係。其實質就是採取「以價換量」的市場策略。

報告期內,公司最大客戶始終為中國移動,各期銷售佔比分別為16.6%、36.8%、64.4%及64.4%,呈逐年上升趨勢,大客戶依賴「病情」加重。這是否意味着,公司的產品或服務在技術上並不具備優勢,只能靠低價維持客戶關係?

而對於資本市場而言,一家年收入超6億元的頭部企業仍無法實現持續盈利,其盈利模型的說服力嚴重不足,也為IPO後的估值支撐埋下隱患。此外,硅基智能技術壁壘與估值錨的缺失,也加劇了上市定價的博弈難度。尤其在大模型技術快速迭代的背景下,數字人賽道的技術門檻正逐漸降低,字節、騰訊、阿里等巨頭加速入局,中小廠商也在細分領域突圍,硅基智能的市場領先地位面臨挑戰。

天眼查提供的數據顯示,我國數字人產業規模持續擴張。截至2024年底,我國現存在業、存續狀態的「虛擬數字人」相關企業約135.9萬家,較2023年按年增長36.9%,年度新增註冊企業超41.3萬家,創歷史新高。

儘管公司宣稱擁有自研「炎帝大模型」與多模態交互技術,但招股書未充分披露核心算法專利與技術護城河,難以證明其抵禦低價競爭的能力。更關鍵的是,硅基智能估值錨的缺失讓其面臨「一級市場高估值、二級市場低認可」的落差風險,海外相似企業Synthesia以訂閱制模式實現高留存,估值達40億美元,而硅基智能過半收入依賴單一大客戶(中國移動),且未披露關鍵的淨留存率數據,市場可能按軟件外包企業2-3倍的P/S估值,與一級市場31.5億元的估值形成巨大落差。

這不免讓人擔憂,硅基智能的技術壁壘及高估值是否只是泡沫。

責任編輯:公司觀察