作者 | 丁萍

雖然今年大多數資金都在押科技,但這輪行情收益率最高的卻是有色。

Wind數據顯示,2025年以來(截至11月中旬),有色金屬(申萬)板塊年內累計漲幅約77%,在31個申萬一級行業中排名第一。

在這波行情中,洛陽鉬業明顯跑贏板塊。根據Choice,截至目前,洛陽鉬業H股年內股價最高漲幅超過220%,A股年內最高上漲了約160%。

港股之所以會領先這麼多,是因為今年整體上恒生指數漲幅明顯強於上證指數。但是漲時更瘋,跌時也更狠。例如2025年10月初以來,洛陽鉬業H股在6個交易日就跌了17%,A股同期只下跌8%左右。

本文來起底洛陽鉬業,它是如何大幅跑贏板塊的?目前是見頂了,還是健康回踩?如果行情來了,是押注洛陽鉬業H股還是A股?

「業績難看」卻是領頭羊?

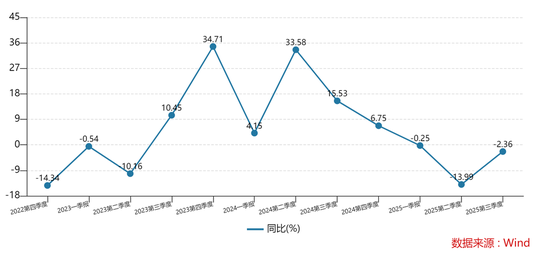

如果單看季度營收按年增速,洛陽鉬業的成績可以說是很拉垮的。2025年一季度、二季度和三季度,洛陽鉬業的營收按年增速分別下滑了0.25%、13.99%和2.36%。

為何這樣難看的成績,卻能支撐如此亮眼的股價表現?

原因在於,洛陽鉬業「漲不動」的並不是核心業務,而是公司收縮了低毛利的礦產貿易板塊。真正代表礦業公司競爭力的礦產採掘業,無論是收入規模還是盈利能力,都在提升。

礦產貿易和採掘業是洛陽鉬業的核心業務。

礦產貿易主要涵蓋銅、鉛、鋅精礦和精煉金屬等大宗商品的貿易。自2019年收購全球第三大金屬貿易平台埃珂森以及國際金屬貿易公司IXM後,這部分業務迅速成為洛陽鉬業的收入主力。

儘管礦產貿易業務為洛陽鉬業提供了大部分收入,但它屬於典型的高周轉、低毛利業務。2025年上半年,礦產貿易業務的毛利率僅有3.78%,收入是大頭但貢獻的毛利潤卻不多。反觀採掘業雖然收入佔比較低,但是貢獻了大部分利潤。

2025年上半年,洛陽鉬業整體收入有所下滑,主要是被礦產貿易業拖累。這期間,洛陽鉬業的礦產貿易業實現收入823.32億元,按年下降11.44%,毛利潤按年下降了32.42%;採掘業實現收入394.02億元,按年增長了25.64%;毛利潤實現206.56億元,按年增長了40.56%。(注:洛陽鉬業這兩部分業務有重合,所以沒有計算具體的收入和利潤比例)

也就是說,洛陽鉬業收縮的是低利潤的「表面體量」,增長的是高利潤的「核心肌肉」。資本市場也很清楚這一點,所以更看重其採掘業的持續成長性與未來的產能預期。

洛陽鉬業礦山端目前涵蓋三大業務板塊有銅鈷、鉬鎢和鈮磷。原先的銅金板塊(澳洲NPM)已於2023年出售,銅鈷板塊為公司的核心業務。那麼紫金礦業、江西銅業和華友鈷業就是洛陽鉬業的可比標的。

為何洛陽鉬業今年能遠遠跑贏這些礦產股?

是因為洛陽鉬業的利潤增速更亮眼。2025年前三季度,洛陽鉬業、紫金礦業、江西銅業和華友鈷業的歸母淨利潤按年增速分別為72.61%、55.45%、20.85%和39.59%。

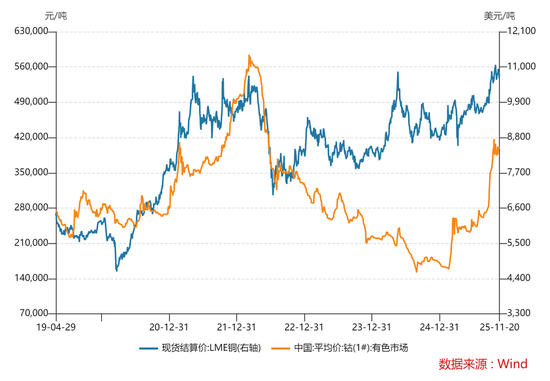

這主要歸功於兩點:首先,洛陽鉬業是全球最大的鈷生產商之一,而2025年鈷價漲幅遠大於銅。Wind數據顯示,2025年內,LME銅漲幅不足30%,鈷(中國平均價)上漲了近140%。

其次,在銅這個資源主線中,洛陽鉬業具備更強的增長彈性,是因為具備成本優勢,例如2025年前三季度,洛陽鉬業銅礦開採加工業務的毛利率提升至54.07%,顯著高於同業。而這一優勢的來源,主要源於洛陽鉬業選擇在周期低位逆勢擴產。

洛陽鉬業的幕後大佬

洛陽鉬業,雖說不像某些科技公司那麼容易找到 「某個明星基金經理」公開大筆押注它的典型案例,但確實有神祕富豪在押注。

最開始,洛陽鉬業屬於典型的地方國有企業,洛礦集團持股51%,這導致企業決策保守,經營效率極為低下。隨着亞洲金融危機出現,洛陽鉬業這一問題被放大:負債高企,債務沉重,甚至連職工安置都成問題。

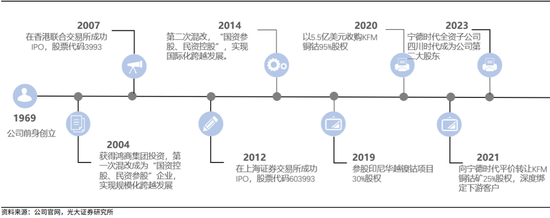

在這種情況下,洛陽鉬業啓動了國企改革。最終在2004年,鴻商集團以約1.78億元入股洛陽鉬業,其中一部分資金用於安置、補償員工。

這一舉動被市場認為很大膽,很激進,一是因為當時有色金屬還處在上世紀末以來的最低谷,整體行業普遍低迷,至於未來又具備極高的不確定性;二是洛陽鉬業仍由高企控股,資本很難介入管理。

正是如此,股權結構成為衡量鴻商集團實際控制能力和改革空間的關鍵。

一開始鴻商集團只拿下了49%股權,洛礦集團持股比例仍然是51%。

之後由於洛陽鉬業在港股、A股兩地上市,鴻商集團持有洛陽鉬業股權被稀釋至36%左右,但仍為單一最大民營股東。2014年,鴻商集團通過二級市場持續增持,2014年持股達到36.01%,正式取代洛礦集團成為控股股東(洛陽集團持股比例為35%),洛陽鉬業也由國企變為由民營資本控股的混合所有制企業。

而鴻商集團背後的實控人是於泳,他持有了鴻商集團99%股權。也就是從2024年起,於泳就成了洛陽鉬業背後真正的掌舵人。

與其資本操作形成鮮明對比的是,於泳本人非常低調,他幾乎從不接受採訪、不出席公開場合,也沒有任何高調的社交活動。但正是這個極少露面的神祕富豪,用不足兩億的資本起步,將一家瀕臨破產的地方礦企,推向了全球資源行業的前列。

他究竟是怎麼做的?

取得控制權後,於泳採取了逆周期的全球擴張策略。2016-2017年連續收購巴西鈮磷礦、剛果TFM銅鈷礦等世界級資產,把洛陽鉬業從區域鉬企升級為全球鈷王和銅巨頭;2019年再次收購了TFM礦24%股權;2020年12月,以5.5億美元收購KFM銅鈷礦95%股權,並在2021年引入戰略投資,轉讓了23.75%股權。

(如上圖所示,洛陽鉬業的外延也基本上是發生在2014年之後)

目前,洛陽鉬業間接持有剛果(金)TFM銅鈷礦80%權益,該礦區面積超過1500平方公里,涉及銅、鈷礦的勘探、開採、提煉和加工,主要產品為陰極銅和氫氧化鈷。此外,洛陽鉬業還間接持有KFM礦71.25%的權益,KFM項目自2023年第二季度達產,主要產品為陰極銅、氫氧化鈷以及少量硫化銅鈷精礦。

多年的押注也終於在這兩年「開花結果」。

2024年,洛陽鉬業股價上漲33.61%;進入2025年,洛陽鉬業年內最高漲幅一度超過160%。股價的上漲直接推高了洛陽鉬業的整體市值及實控人的賬面收益。

截至2025年10月末(最新披露),洛陽鉬業最新市值3450億元,於泳通過鴻商集團持有洛陽鉬業24.93%的股權,對應市值為860億元。除了股權增值,於泳還獲得了豐厚的派息,2012年以來洛陽鉬業累計派息約160億元,鴻商集團分得近40億元。這樣算下來,於泳在洛陽鉬業身上的收益相當可觀。

不過,近期洛陽鉬業也出現不小幅度的回調,是見頂了,還只是健康回踩?

銅的機會和風險

雖然洛陽鉬業的資本市場表現同時受銅鈷鉬價格影響,但公司盈利結構對銅價更敏感:銅貢獻了主要產量、絕大部分收入與利潤。因此我們在判斷洛陽鉬業接下來的走勢時,應將銅視為長期趨勢品,而鈷鉬更多是事件驅動品。

我們也在過去的專欄多次闡述過,銅的定價則是由商品屬性和金融屬性共同決定的。

金融屬性主要是看美元指數,因為銅是美元計價的,美元越貶值,流動性越寬鬆,資金越願意配置大宗商品,銅價自然更容易走強;商品屬性,也就是看供需兩端,這是影響銅價走勢的決定性因素。如果商品屬性與金融屬性同向共振,則可能導致銅價暴漲或暴跌;若背離,銅價則將依據供需變化波動。

所以我們也一直強調銅是宏觀經濟的風向標,如果經濟回暖預期高,則利好銅價;反之是利空。

但實際上,當前貿易戰反覆、地緣衝突不斷……全球經濟走弱的預期並不低,按理說會壓制銅的傳統需求,但銅價依然表現樂觀,一是供給端缺口持續存在;二是AI帶來了新的增量需求預期。

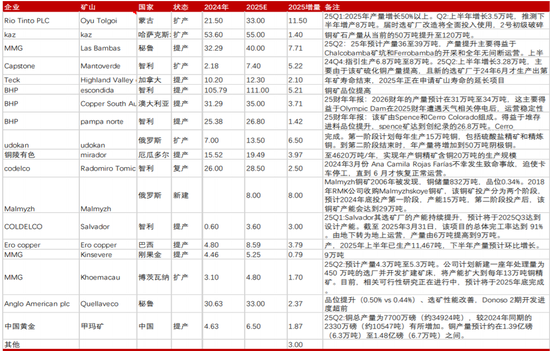

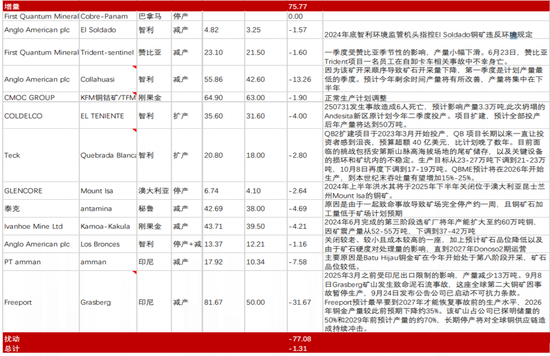

根據銀河期貨對海外18家銅礦產量的匯總,2025年三季度產量為324.85萬金屬噸,按月減少9.7萬噸、按年減少14.53萬噸;前三季度累計產量980.12萬噸,按年微降0.78萬噸。

受礦石品位下滑、礦震、生產事故及檢修等因素影響,嘉能可、Ivanhoe、Teck、諾鎳、Codelco、Freeport六家礦企紛紛下調年度生產計劃,較年初合計削減52.55萬噸。綜合全球銅礦生產情況來看,預計今年銅精礦產量按年將減少約1萬噸。

(圖片來源:銀河期貨)

2026年銅礦供給端的擾動大概率還在。東北證券的研究表示,Grasberg的事故使明年礦端供給增量預期至少下調1%;近期英美資源也表示,明年可能再下調約6萬噸,其整體產量預期或降至與今年持平。市場機構預測2026年全球銅礦下調52.5萬噸,相當於全球年產量減少1.7%。

供給端偏緊,但需求端卻相對偏弱。國內房地產持續低迷、全球宏觀環境疲軟,必然會拖累銅的傳統需求。

目前市場在交易新的邏輯——中美兩國對AI的押注,以及由此帶來的電力系統投資擴張,這些都將成為銅需求的新增量來源。

所以銅礦股這波行情離不開AI的催化,而近期銅礦股回調,也是因為AI情緒降溫。

但AI畢竟只是「增量邏輯」,不是銅的主要需求底盤。銅的核心需求主要還是來自傳統產業,如基建、製造業 、房地產等。所以只有當全球經濟復甦、傳統需求回暖時,銅價纔可能迎來更強的順周期行情。

在這個邏輯下,我們需要關注影響全球經濟走勢的因素,一是跟蹤中美兩國的經濟情況。全球銅需求超過一半來自中國,如中國的地產、製造業、基建、電網擴張都直接影響銅的消費彈性。美國的製造業周期、數據中心投資、能源基礎設施也會影響銅的中長期需求。若中美經濟同時出現向上拐點,將對銅價形成強烈共振;

二是看全球製造業周期(PMI)。當PMI大於50,意味着需求擴張,銅價通常偏強;當PMI小於50,則意味着需求收縮,銅價容易承壓。當前全球PMI在弱復甦和反覆震盪之間,缺乏持續向上的趨勢;

三是關注全球地緣衝突以及貿易戰的走向。一旦衝突情況緩和,企業投資與製造業庫存周期就可能得到修復,銅需求則會出現邊際改善;

四是跟蹤全球電網投資與中國特高壓建設節奏。AI是銅新增需求端的敘事,電網投資纔是銅的落地。如果AI算力擴張,就會加速電力消耗,必須靠輸電網、變電站、電纜等設備的大規模推進,拉動銅的需求;

最後是利率周期,主要跟蹤聯儲局降息節奏。最近聯儲局官方先釋放偏鷹的信號,12月降息預期一度降至30%,後來紐約聯儲主席威廉姆斯表示短期內有降息空間,降息概率又提升至約70%。

如果聯儲局接下來的降息節奏不及預期,銅等大宗的短期走勢將受到壓制;反之,如果聯儲局降息周期得以確認,經濟回暖預期提升,這不僅利好銅等工業金屬,港股的上漲彈性大概率也會優於A股,洛陽鉬業H股同樣會有機會跑贏A股。