出品 | 子彈財經 李斌

2024年,康哲藥業核心心腦血管業務因集採失標遭遇營收利潤下滑。2025年,其旗下仍在虧損的皮膚業務板塊——德鎂醫藥,悄然向港交所遞交了上市申請。

這家背靠老牌藥企、僅獨立運營四年仍處於商業化初期的創二代,手握三款上市藥物與一個尚未成氣候的護膚品牌,卻喊出了「五年複合增長率超50%、2029年銷售破百億」的豪言。

一邊是母公司急於剝離虧損業務,一邊是自身難脫關聯交易與營銷依賴的窘境;前有百億目標高懸,後有薇諾娜等巨頭在敏感肌賽道的碾壓性優勢。德鎂醫藥的上市之路,究竟是一場資本市場的翻身仗,還是又一個畫餅充飢的空談?

1、從救命藥到皮膚藥,德鎂醫藥申請上市始末

在港股市場,上市藥企分拆子公司孖展早已不是新鮮事。

2018年,港交所18A規則出台,為未盈利生物科技公司打開了IPO大門,越來越多傳統藥企選擇將創新業務板塊拆分至港股,尋求差異化估值與孖展空間。

樂普醫療分拆腫瘤藥子公司樂普生物、四環醫藥剝離消化領域創新平台軒竹生物赴港上市,均是這一趨勢下的典型樣本。

德鎂醫藥的赴港IPO,正是這一分拆浪潮中的又一新案例。

德鎂醫藥母公司康哲藥業,曾是仿製藥時代的心腦血管王者,但核心品種集採失標後,傳統業務持續承壓。2024年,康哲藥業營收74.69億元,按年下滑6.8%;淨利潤16.13億元,跌幅達32.3%。

業績與估值雙重壓力下,康哲藥業加速轉型步伐,而剝離仍處虧損狀態的皮膚業務板塊德鎂醫藥並推動其獨立上市,成為這場轉型的關鍵落子。

公開資料顯示,德鎂醫藥的歷史可追溯至2020年,最初作為康哲藥業皮膚疾病業務線的一部分存在,直至2021年才正式分拆獨立運營。

目前,德鎂醫藥的核心定位是康哲藥業皮膚創新業務的載體,業務佈局覆蓋皮膚處方藥與護膚品兩大板塊。

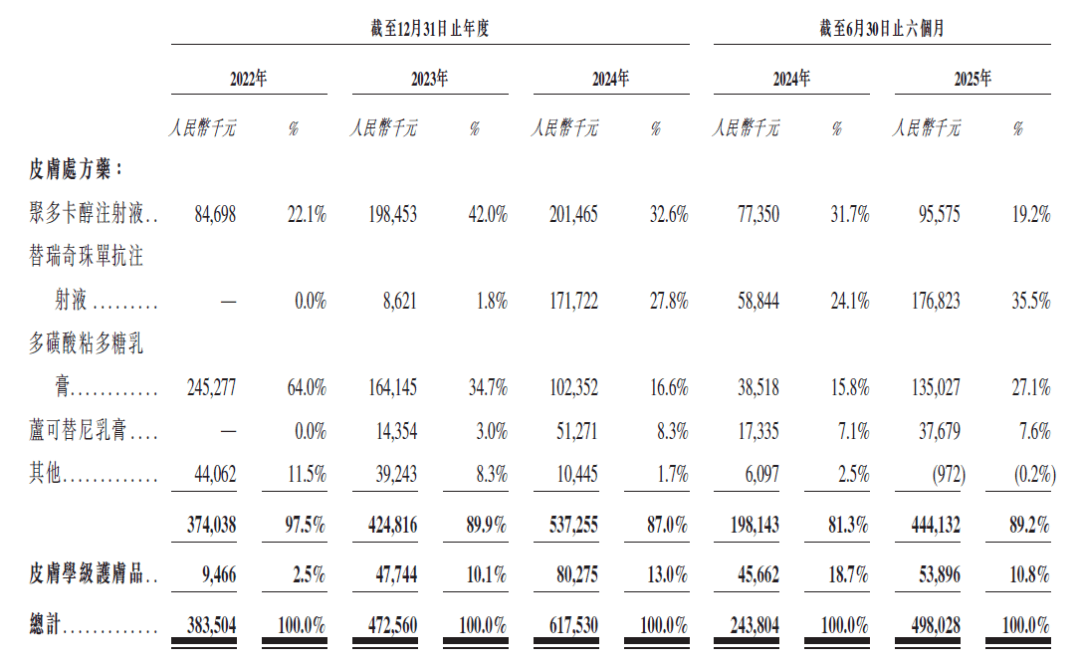

皮膚處方藥領域,公司已手握三款上市產品,分別是治療銀屑病的益路取(替瑞奇珠單抗注射液)、治療淺表性靜脈炎的喜遼妥(多磺酸黏多糖乳膏),以及治療靜脈曲張的安束喜(聚多卡醇注射液),另有四款產品處於臨床研發階段。

(圖 / 電商平台)

而在護膚品業務上,主要產品包括針對敏感肌的禾零舒緩系列,以及針對痘痘肌的喜遼妥壬二酸祛痘系列。

(圖 / 德鎂醫藥招股書)

從營收結構看,皮膚處方藥仍是德鎂醫藥的絕對支柱。2024年財報數據顯示,德鎂醫藥全年營業收入6.18億元,其中皮膚處方藥業務收入達5.37億元,佔比高達87%。

2、產品市場教育成本高築,公司燒錢換市場

翻開德鎂醫藥的財務報表,一組矛盾的數據揭示了其當前的生存困境:2022年至2024年,公司營業收入逐步增長,分別為3.84億元、4.73億元及6.18億元;但虧損卻呈擴大趨勢,同期淨虧損分別為5517.1萬元、407.3萬元及1.06億元。

營收增長與虧損加劇的背離,折射出德鎂醫藥正陷入燒錢換市場的艱難模式。

(圖 / 德鎂醫藥招股書)

招股書顯示,德鎂醫藥將虧損主因歸結為產品推廣期的營銷投入過高。

2022年至2024年,公司銷售費用從2.46億元攀升至3.88億元,佔營收比重始終維持在60%左右的高位。2025年上半年,當期4.98億元營收中,銷售開支高達2.6億元,費用率仍高達52.21%。相比之下,同期毛利僅3.08億元(毛利率61.85%),幾乎與銷售費用相當。

這種高舉高打的營銷策略背後,是德鎂醫藥對銷售推廣的極度依賴。

從業務結構看,皮膚處方藥是德鎂醫藥的絕對支柱。但其核心產品的市場拓展,卻面臨競品先發優勢與自身價格劣勢的雙重挑戰。

以核心產品益路取(用於銀屑病治療)為例,該藥於2024年才首次納入醫保目錄,而國際藥企禮來的同類抗炎藥拓諮(依奇珠單抗注射液)早在2019年8月便已在中國獲批,更在2021年進入醫保乙類目錄後快速降價,單價從上市初期的5688.49元/支降至1216.53元/支(降幅達78.6%),憑藉價格優勢推動銷量持續增長。

反觀德鎂醫藥的益路取,當前醫保報價仍高達4360元/支,在同類競品中缺乏價格競爭力,需額外投入大量資源進行醫生與患者的教育推廣。

慢性皮膚病患者群體普遍存在用藥依從性低、價格敏感度高的特點,德鎂醫藥不僅要與成熟競品爭奪市場份額,更要承擔漫長的市場教育成本,這正是其銷售費用居高不下的根本原因。

處方藥之外,德鎂醫藥試圖通過護膚品業務尋找新增量,但目前該板塊規模尚小(2024年收入僅8027.5萬元),且面臨頭部品牌的碾壓式競爭。

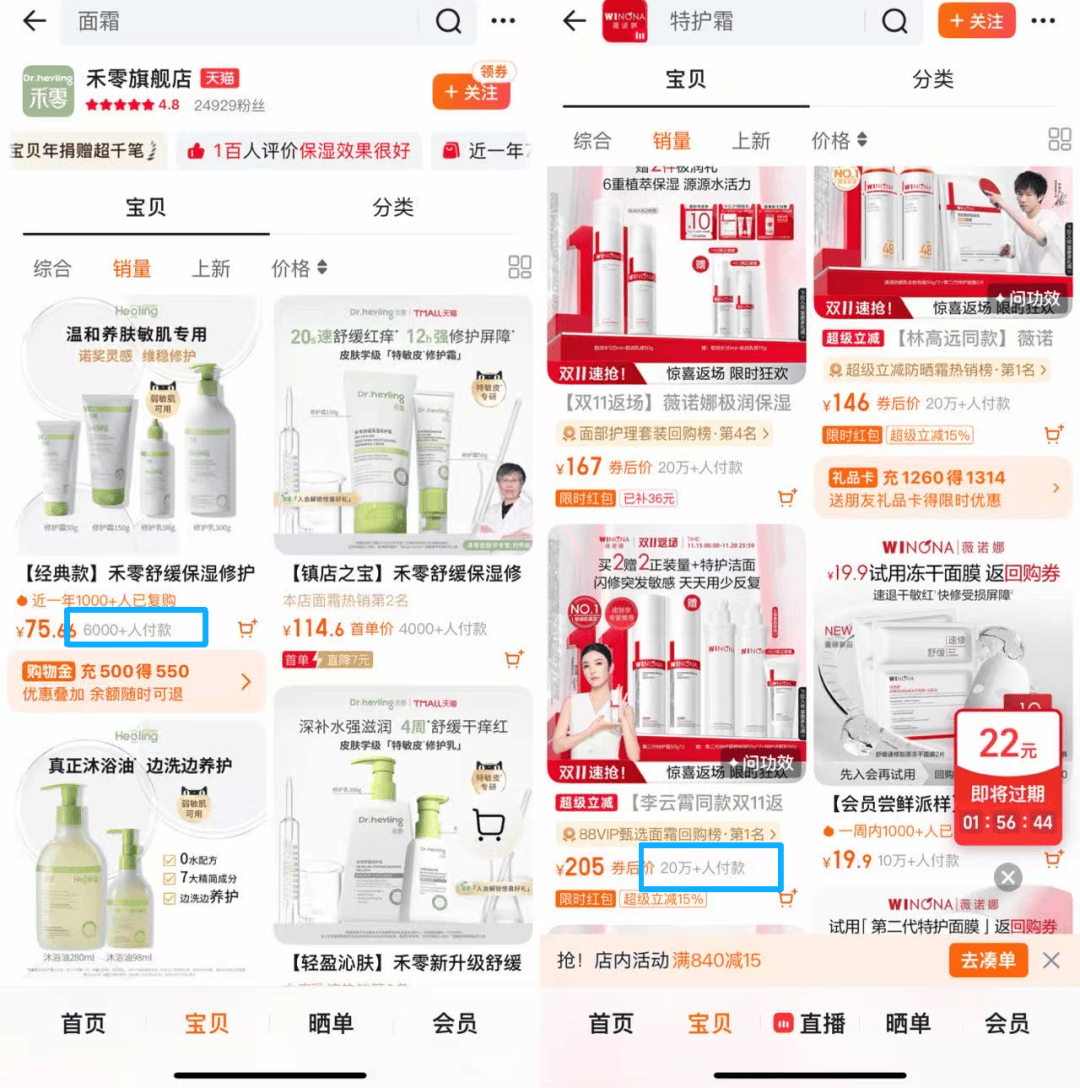

德鎂醫藥主打敏感肌修復的禾零系列,對標行業龍頭薇諾娜(2024年收入49.1億元,為禾零的60倍有餘)。從市場表現看,禾零定位平價但未能打開銷量。

(圖 / 電商平台)

天貓旗艦店中,禾零銷量最高的產品舒緩保溼修復霜(定價124.16元/50g)顯示售出6000+件,而薇諾娜類似款特護霜(定價205元/50g)銷量達20萬+;抖音平台上,禾零官方店粉絲僅1.8萬,與薇諾娜542.3萬的粉絲量級相差300倍。

除了薇諾娜之外,禾零還需面對衆多化妝品企業加速佈局敏感肌市場所帶來的競爭壓力。

公開資料顯示,一批已擁有一定用戶基礎的品牌,如植物醫生、玉澤、珂潤等,也陸續推出針對敏感肌的產品,積極參與市場爭奪;與此同時,一些新興護膚品牌如溪木源、泊本等,則通過進一步細分敏感肌市場——如區隔為幹敏、油敏等類型,來增強與用戶的深度綁定。

品牌認知度與渠道滲透力的差距,讓德鎂醫藥的護膚業務短期內難成第二增長曲線。

綜合來看,德鎂醫藥雖手握三款上市處方藥與護膚品牌,但無論是核心藥物的市場突圍,還是新業務的培育,均需依賴持續的高強度營銷投入,這就對德鎂醫藥的盈利能力提出了挑戰。

3、盈利能力尚未建立,百億目標底氣從何而來?

在投資者會議上,德鎂醫藥拋出了一個頗具野心的目標:「未來五年複合增長率不低於50%,2029年銷售收入超百億」。今年上半年,公司首席執行官黃安軍在接受E藥經理人獨家專訪時更表態,稱這一數字或許僅為保守估計。

然而,若對照行業現狀與企業實際經營數據,這一目標的實現難度不容小覷。

據灼識諮詢報告,中國皮膚病治療與護理市場2024年規模約899億元,預計2024年至2035年複合年增長率為10.4%。

這意味着,德鎂醫藥若要達成年均超50%的增長,不僅需遠超行業平均增速,更要在產品研發、渠道拓展與品牌建設等核心環節實現全面突破。但現實是,其當前連獨立的盈利能力都尚未建立。

德鎂醫藥與母公司康哲藥業的深度綁定,是其發展路上的一大隱憂。

招股書顯示,雙方合作覆蓋產品研發、藥品銷售、電商渠道建設等幾乎所有運營環節,關聯交易滲透在企業經營的毛細血管中。

比如銷售渠道,德鎂醫藥與母公司康哲藥業存在深度綁定。招股書顯示,無論是喜遼妥、禾零等產品的線上電商體系,還是線下已覆蓋的約1萬家醫院與10萬家藥房網絡,均依託於康哲藥業鋪設的成熟渠道。

這種高度依賴,雖能在短期內藉助母公司的資源快速起步,卻也掩蓋了自身商業模式的獨立性缺陷。

更關鍵的是,持續的虧損讓德鎂醫藥仍需依賴母公司輸血。

財務數據顯示,截至2022年末與2023年末,德鎂醫藥應付關聯方款項分別高達13.85億元、15.75億元;2024年,康哲藥業通過全資子公司Dermavon Investment兩次出手救場:4月定向發行股份籌資5億元,12月再以股份抵消部分應付賬款。

儘管通過資本運作暫時緩解了資金壓力,但這種左手倒右手的輸血模式,本質上並未解決德鎂醫藥自我造血能力缺失的問題。

德鎂醫藥的赴港IPO,本質上是康哲藥業戰略轉型的一個縮影。通過剝離虧損業務緩解母公司壓力,同時為皮膚板塊尋求獨立發展機會。但站在資本市場的視角,一個尚未盈利、依賴關聯交易、核心競爭力模糊的企業,能否支撐起五年百億的宏偉藍圖?

從行業規律看,皮膚賽道的勝出者往往具備技術壁壘+品牌心智+渠道效率的三重優勢。

德鎂醫藥若想真正破局,需要回答三個關鍵問題:如何在競品環伺的藥物市場建立差異化優勢?如何將護膚品業務從小透明打造成細分領域頭部品牌?更重要的是,如何擺脫對母公司的依賴,構建獨立的研發、生產與銷售體系?

這些問題,或許比百億目標本身更值得德鎂醫藥管理層深思。畢竟,在競爭激烈的皮膚健康市場,講好一個從虧損到百億的故事,需要的不僅是野心,更是紮實的商業邏輯與執行力。