來源:中金固定收益研究

摘要

臨近年末,股市和債市都呈現波動狀態,債券投資者關心未來一段時間債券是否還有利率突破下行的交易機會。我們本篇報告試圖梳理近期這些擾動債市的因素,並對後續債券市場行情進行展望。

四季度以來,隨着經濟復甦力度邊際趨弱、機構逐步進入「年底結賬行情」、AI泡沫擔憂抬升以及聯儲局降息預期回落等多重因素影響,內地和中國香港股市出現了較為明顯的降溫。A股和H股均出現了較為明顯的降溫現象,風險偏好回落、整體轉為防守風格,股市對債市的資金分流明顯減弱。近期居民資產配置邊際上更多是流入理財而非股票或者股票基金,而理財對債券的配置需求也相應增加。

股市降溫,對債市擾動降低的情況下,債券市場近期的表現也偏弱,除本周五外,近兩周長債收益率有所上行。我們認為最主要的原因是來自於機構行為層面的影響。一方面是因為基金費率新規遲遲沒有落地,新規一直是懸在債市投資者頭上的「達摩克里斯之劍」,對贖回費抬升導致的潛在贖回壓力,導致了一定的拋售;另一方面對於許多銀行而言,臨近年末需要兌現歷史浮盈提供今年的報表利潤,因此市場仍然以「落袋為安」的機構為主,「抄底」的機構較少。除此之外,萬科債券展期也對市場情緒產生了局部影響。投資者擔憂受萬科及相關地產債和深地鐵債的影響引發估值波動,導致債券基金被贖回從而引發流動性負反饋。

雖然存在股市和一些機構行為的擾動,但機構行為帶來的擾動更多是局部的影響,並非趨勢性影響。當前經濟動能修復偏慢,貨幣政策還需進一步放鬆來託底經濟,近期央行資金投放量相對充裕,疊加銀行存款增速持續高於貸款增速,同業存單淨增量重回負值,均顯示銀行負債端資金充裕,考慮到部分銀行年末還有提前配置需求,債券配置需求的支撐仍在。

綜上來看,債券市場的配置需求不低,只是在利空因素沒有完全落地的情況下,市場仍然偏觀望為主,需要等待一個突破的信號。除了上述的基金新規、銀行浮盈兌現、地產債估值波動等因素逐步落地之外,如果貨幣政策態度開始顯現更為寬鬆的信號,或許也會激發投資者開始更為積極的搶配行情。從目前來看,隨着經濟下行壓力的顯現,我們預計12月初召開的政治局會議和中央經濟工作會議可能會定調寬鬆加碼的貨幣政策,尤其是目前財政政策力度已經很大的情況下,進一步的寬鬆可能需要更多依賴貨幣政策。加上近期聯儲局12月份降息概率也在明顯提升,我國央行降息的空間也會隨之打開。一旦寬鬆政策信號更加明確,我們預計債券收益率大概率開始向下突破。

正文

臨近年末,股市和債市都呈現波動狀態,債券投資者關心未來一段時間債券是否還有利率突破下行的交易機會。我們本篇報告試圖梳理近期這些擾動債市的因素,並對後續債券市場行情進行展望。

一、股市熱度明顯降溫,對債市壓力減弱

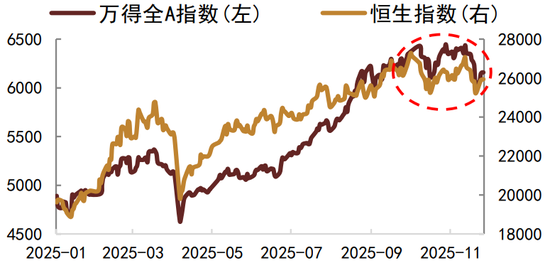

今年權益市場的熱度對於債券市場持續構成情緒上甚至資金面上的壓制。四季度以來,隨着經濟復甦力度邊際趨弱、機構逐步進入「年底結賬行情」、AI泡沫擔憂抬升以及聯儲局降息預期回落等多重因素影響,內地和中國香港股市出現了較為明顯的降溫,萬得全A指數和恒生指數雙雙震盪走弱,分別從9月末的6349點和26856點回落至當前(11月27日)的6158點和25946點(圖1)。

圖1:A股和H股指走勢

資料來源:Wind,中金公司研究部 注:數據截至2025年11月27日

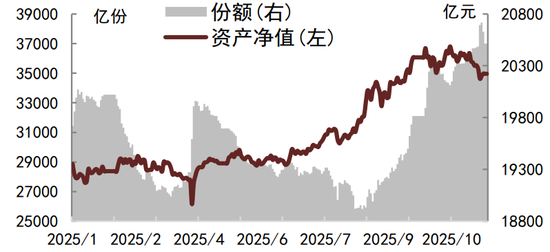

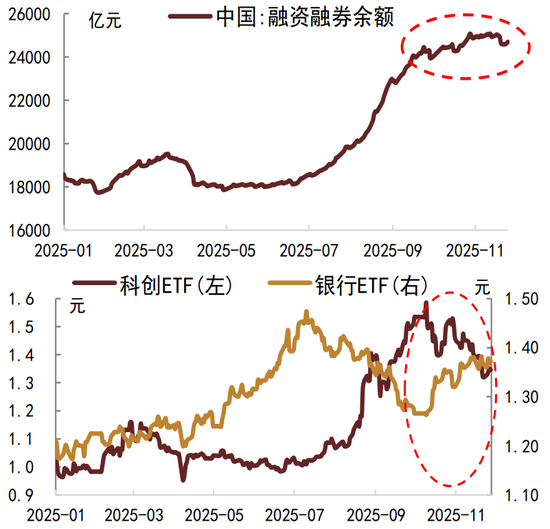

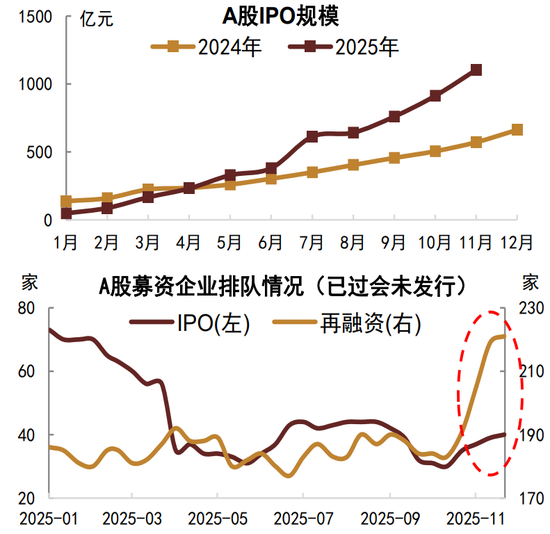

A股方面,隨着指數回落,股票基金的規模也出現了相應調整,若我們考察2025年1月1日至今均有存續的股票ETF(定基樣本),可以發現四季度以來樣本基金的資產淨值出現下降,而份額雖然整體仍有增長,但斜率較8至9月時明顯下降,且波動加劇,大幅回落現象時有發生(圖2)。而指數走弱的背後也對應着若干指標的轉變,一方面A股的槓桿強度大幅回落,繼7~9月快速抬升後,10月孖展沽空餘額僅錄得微幅增長,而後則轉為了震盪乃至有所回落(圖3上),反映隨着股指來到較高水平,投資者繼續加槓桿的意願不足。另一方面,市場風格也出現了較為明顯的漂移,表現在四季度以來成長風格相關股票(如科創板股票)高位回落、而紅利相關股票(如銀行股)則轉為上行(圖3下),與7~9月的行情不同,四季度以來市場從此前的積極進攻轉為防守態勢。此外,從一級市場的角度來看,2024年至今年上半年A股孖展活動較為低迷,對市場的稀釋效應偏弱。而隨着下半年IPO規模明顯抬升,尤其是9月以來IPO孖展規模按年增量明顯擴大(圖4上),疊加股東減持規模抬升,均對股票的供需關係產生了一定影響。後續來看,近期A股IPO排隊企業(已過會但未發行)數量小幅增加,同時再孖展(包括增發、配股、優先股和可轉債)排隊企業數量則大幅抬升(圖4下),我們預計未來一段時間A股企業再孖展水平或再度出現明顯增加,從而進一步使得股票供求關係承壓。

圖2:樣本股票ETF規模(A股)

資料來源: Wind,中金公司研究部 注:數據截至2025年11月27日,為定基樣本

圖3:A股孖展沽空餘額(上)科創ETF和銀行ETF價格走勢(下)

資料來源:Wind,中金公司研究部 注:數據截至2025年11月27日

圖4:A股IPO孖展規模(上)和企業募資排隊情況(下)

資料來源: Wind,中金公司研究部 注:2025年11月數據截至27日

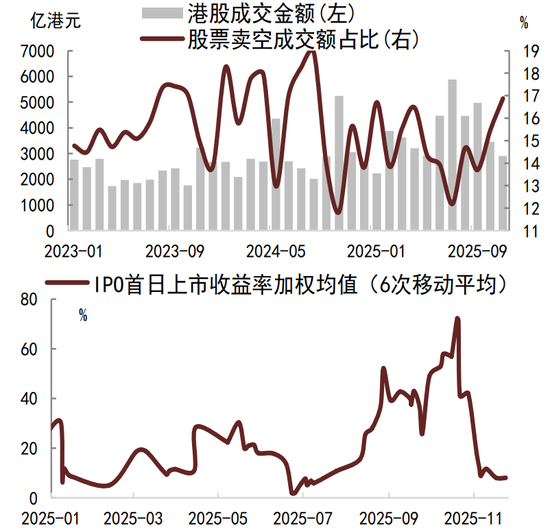

港股方面的情況較為類似,恒生指數有所回調的背後對應着港股成交量的顯著回落,繼6~9月連續錄得2023年以來成交量的相對高位之後,進入四季度成交量大幅下降至歷史平均水平。同時隨着股指來到相對高位,港股成交中沽空股票的比例也從今年7月的低位回升至目前的偏高水平(圖5上)。相應地,港股IPO熱潮也受到了一定影響而有所遇冷,我們考察港股IPO首日上市收益率(為了平滑數據,計算過去6次IPO的規模加權平均首日升跌幅)走勢,可以發現今年7月以來港股IPO熱度明顯提升,上市首日升跌幅均值大幅抬升,但10月下旬以來該升跌幅出現跳水,迅速回落至偏低水平(圖5下)。

圖5:港股成交量和沽空股票佔比(上)和IPO首日上市收益率走勢(下)

資料來源:Wind,中金公司研究部 注:2025年11月數據截至27日

總體來看,進入四季度後A股和H股均出現了較為明顯的降溫現象,風險偏好回落、整體轉為防守風格,股市對債市的資金分流明顯減弱。近期居民資產配置邊際上更多是流入理財而非股票或者股票基金,而理財對債券的配置需求也相應增加。

二、臨近年末,債市的波動與機構行為有關,但都非趨勢因素,只是局部影響

股市降溫,對債市擾動降低的情況下,債券市場近期的表現也偏弱,除本周五外,近兩周長債收益率有所上行。我們認為最主要的原因是來自於機構行為層面的影響。

從基本面來看,11月的下旬進入了短暫的國內經濟數據真空期,市場並沒有受到太多基本面的信息衝擊。而機構行為方面卻帶來擾動:一方面是因為基金費率新規遲遲沒有落地,新規一直是懸在債市投資者頭上的「達摩克里斯之劍」,對贖回費抬升導致的潛在贖回壓力,導致了一定的拋售;另一方面對於許多銀行而言,臨近年末需要兌現歷史浮盈提供今年的報表利潤,因此市場仍然以「落袋為安」的機構為主,「抄底」的機構較少。

從近期基金的交易行為來看也能看到這個特點,基金更為謹慎了,基金明顯賣出了高流動性的10年期品種,買入了短期限的1年以下品種,縮短了久期以備贖回需求。

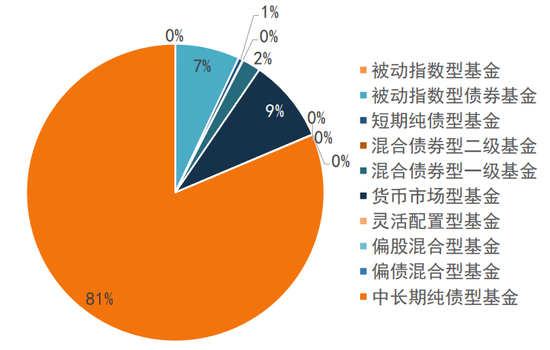

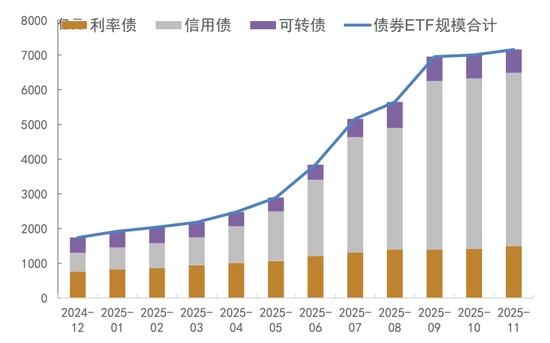

從銀行的持倉債基類型可以看到,潛在受到基金贖回新規影響的可能更多是中長期純債基金,因為銀行持倉的基金約八成為中長期純債型基金(圖6),因此未來可能的贖回在中長債基上體現的可能會更明顯。不過,基金新規對債市的影響更多是局部的。即使銀行考慮到贖回費提升,贖回一部分債基,但也會改為自己去購買,其實真實需求是不變的,只是有一個先賣後買的過程,所以可以理解為只是一種擾動而非趨勢性影響。而且。贖回費新規可能也會對部分品種利好,比如交易所債券ETF的底層資產標的,因為債基贖回新規的影響下,部分資金或從普通開放式債基向債券ETF流動。我們能看到近期債券ETF的規模仍然在持續穩健增長(圖7)。

圖6: 全國性大行和股份行持有基金類型比例(關聯人口徑)

資料來源:Wind,中金公司研究部 注:數據截至2025年6月

圖7: 債券ETF規模(億元)

資料來源:Wind,中金公司研究部

注:數據截至2025年11月25日

除此之外,萬科債券展期也對市場情緒產生了局部影響。投資者擔憂受萬科及相關地產債和深地鐵債的影響引發估值波動,導致債券基金被贖回從而引發流動性負反饋。

三、前瞻展望來看,配置型機構對債券的買入需求支撐仍在

雖然存在股市和一些機構行為的擾動,但從債市基本面來看,我們認為債券需求的支撐仍在,機構行為帶來的擾動更多是局部的影響,並非趨勢性影響。

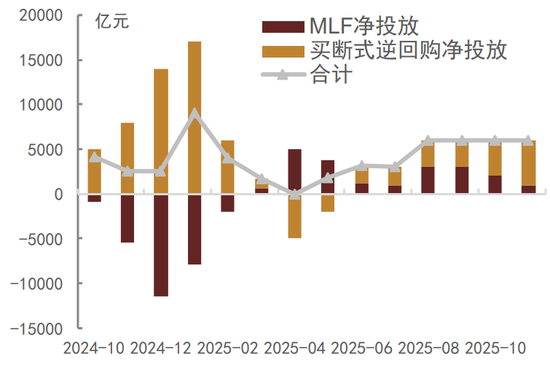

經濟動能邊際走弱,財政政策發力空間有限下,貨幣政策進一步加碼託底經濟的必要性增加,央行維持中長期資金投放力度。我們在此前周報(《經濟邊際回落,四季度資產迴歸債券和高派息股票》)分析過,由於房地產市場復甦動能不足、固月供資增速明顯回落以及財政支撐作用減弱,我國經濟邊際走弱,而實體經濟兩大主要利潤來源,貿易順差和財政赤字未來均面臨一定壓力,導致經濟復甦動能可能相對不足。在當前財政發力空間相對有限的背景下,加大貨幣政策放鬆力度來託底經濟的必要性增加,基於穩增長、引導實體孖展成本下行以及穩定人民幣匯率的考量,我們預計央行在未來幾個月或會通過降準降息、加大貨幣市場資金投放以及國債買賣等操作完實現貨幣政策的放鬆。今年8月以來,央行明顯加大中長期資金投放力度(圖8),為銀行提供較為充裕的流動性支持,除繳稅繳款等季節性擾動外,銀行間資金利率水平維持低位也顯示銀行間資金供給相對充裕。

圖8: 央行維持中長期資金投放力度

資料來源:Wind,中金公司研究部 注:數據截至2025年11月

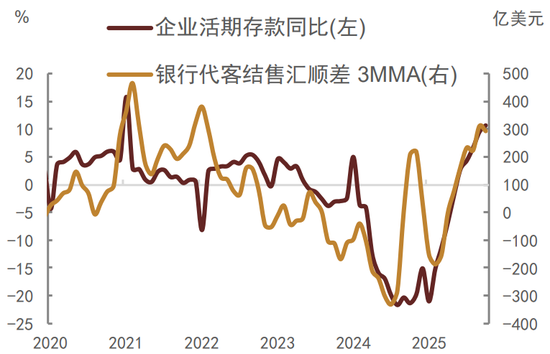

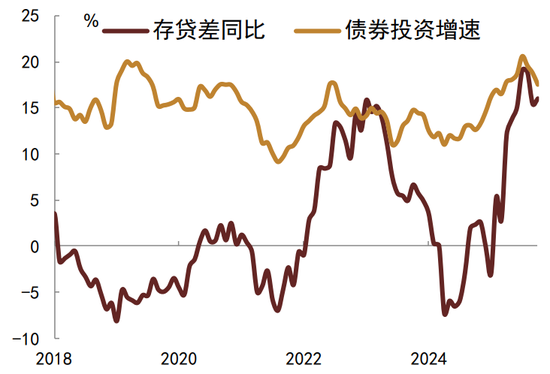

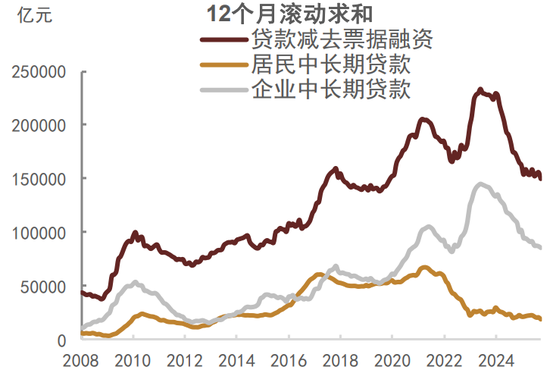

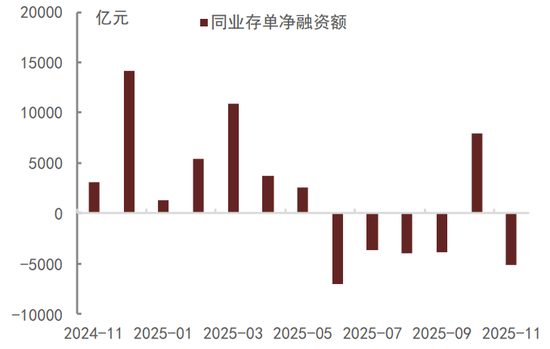

從銀行本身來看,企業結匯需求支撐銀行存款維持一定增速,而實體加槓桿意願不足使得貸款增速延續下滑,存貸差增速延續繼續支撐債券配置需求。人民幣貶值壓力緩解後,過去兩年企業囤積的美元存款結匯需求集中釋放,企業人民幣存款明顯抬升,從企業活期存款和銀行代客結售匯數據中可以看到明顯的相關性(圖9),這也使得銀行存款增速出現快速抬升,從而推動M1和M2增速的回升。同時,貸款層面則在實體孖展需求不足的背景下繼續走弱,主要源自於由於居民和企業中長期加槓桿動力不足(圖10)。存款增速持續高於貸款增速,導致存貸差增速維持相對高位,而這種情況我們認為或仍持續(圖11)。企業結匯需求的增速主要源自於美元走弱帶來的人民幣被動升值,而結合美國近期重啓降息周期的政策,以及美國財政負擔壓力下美元信用的潛在走弱,美元大方向繼續走弱的可能性仍然較高,對應人民幣可能相對美元進一步升值,企業結匯需求可能會繼續釋放,帶動銀行存款回升。同時,目前固月供資增速持續放緩,房地產市場尚未企穩,而反內卷政策等多種因素造成製造業增速回落,明年財政赤字進一步擴張的空間有限,實體孖展需求短期內或較難回暖,貸款增速大方向上可能繼續下滑。存款增速的抬升以及貸款增速的下滑或使得存貸差增速維持高位,這也意味着銀行負債端資金較為充裕。從同業存單數據也可以佐證,11月同業存單淨增量重回負值,除10月外,同業存單從今年6月淨增量持續為負(圖12),這說明銀行通過同業存單補充負債的動力較低。

圖9:企業活期存款與銀行代客結售匯順差

資料來源:Wind,中金公司研究部 注:數據截至2025年10月

圖10: 銀行存貸差維持相對高位

資料來源:Wind,中金公司研究部 注:數據截至2025年10月

圖11:貸款需求延續不足

資料來源:Wind,中金公司研究部 注:數據截至2025年10月

圖12:同業存單淨增量轉負

資料來源:Wind,中金公司研究部 注:數據截至2025年11月

因此,當前經濟動能修復偏慢,貨幣政策還需進一步放鬆來託底經濟,近期央行資金投放量相對充裕,疊加銀行存款增速持續高於貸款增速,同業存單淨增量重回負值,均顯示銀行負債端資金充裕,考慮到部分銀行年末還有提前配置需求,債券配置需求的支撐仍在。

綜上來看,債券市場的配置需求不低,只是在利空因素沒有完全落地的情況下,市場仍然偏觀望為主,需要等待一個突破的信號。除了上述的基金新規、銀行浮盈兌現、地產債估值波動等因素逐步落地之外,如果貨幣政策態度開始顯現更為寬鬆的信號,或許也會激發投資者開始更為積極的搶配行情。從目前來看,隨着經濟下行壓力的顯現,我們預計12月初召開的政治局會議和中央經濟工作會議可能會定調寬鬆加碼的貨幣政策,尤其是目前財政政策力度已經很大(今年廣義財政赤字率已經高達13%,僅次於2020年)的情況下,進一步的寬鬆可能需要更多依賴貨幣政策。今年的貨幣政策相對來說是比較謹慎的,而是更倚重財政政策,畢竟今年降息只有1次,而按照往年的經驗基本上2次以上為主。加上近期聯儲局12月份降息概率也在明顯提升,我國央行降息的空間也會隨之打開。我們預計央行可能在12月份加碼寬鬆。一旦寬鬆政策信號更加明確,我們預計債券收益率大概率開始向下突破。

Source

文章來源

本文摘自:2025年11月29日已經發布的《債市擾動因素逐步緩解,利率下行等待觸發信號》

責任編輯:趙思遠