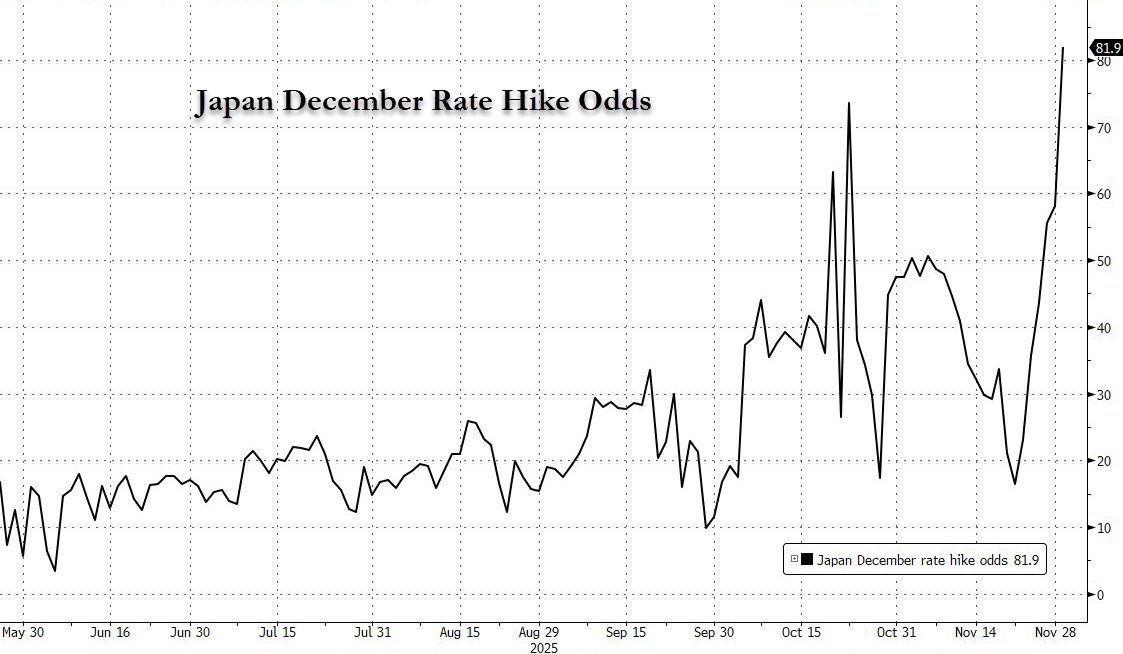

植田和男一番講話後,市場對日本央行12月加息的預期從20%激增到了 80%。市場擔憂,在年底流動性枯竭的背景下,日本央行若在聖誕節前夕意外加息,可能引發類似2022年12月的市場劇震,重演「套息交易屠殺」。目前,華爾街陷入分歧,大摩認為12月加息已是基準情形,但高盛認為概率雖上升,但更有可能在1月。

繼聯儲局前後矛盾的政策溝通攪動市場後,日本央行接過了「指揮棒」,植田和男一番言論讓市場對該行12月加息的預期陡然升溫。

12月1日,日本央行行長植田和男在一場講話中,罕見地直接提及即將於12月18日至19日召開的貨幣政策會議,並表示屆時將「酌情做出決定」。這一表態被投資銀行視為一個強烈的信號,顯著提升了當月加息的可能性。

市場反應立竿見影,市場對日本央行12月加息的可能性定價從十天前的20%激增到了 80%。此前,聯儲局的溝通混亂一度將12 月降息的可能性從80%降低到30%,之後又提高到了100%。

日本國債收益率全線攀升至近期高點,美日利差進一步收窄導致美元兌日元匯率下挫。與此同時,作為「套息交易」風向標的比特幣價格在數小時內幾乎回吐了過去十天的漲幅。市場擔憂,在年底流動性枯竭的背景下,日本央行若在聖誕節前夕意外加息,可能引發類似2022年12月的市場劇震,重演「套息交易屠殺」。

如今,華爾街對日本央行12月的行動路徑出現明顯分歧。據追風交易台,摩根士丹利在最新報告中表示,考慮到植田和男講話的特殊性及美國經濟不確定性的下降,12月加息已成為該行的「基準情景」;而高盛則持保留態度,認為日本央行可能仍需等待更多企業薪資數據,明年1月行動仍是大概率事件。

植田和男的「罕見」表態

此次市場預期劇變的直接催化劑,是植田和男在名古屋與商界領袖會晤時的講話。據摩根士丹利分析,央行行長在常規講話中直接點出下一次具體會議並暗示可能做出決策,是「極不尋常的」。

植田和男在講話中明確提到:「考慮到將於12月18日和19日舉行的下一次貨幣政策會議,本行正通過總部和分支機構積極收集有關企業加薪立場的信息……屆時將審查和討論國內外經濟活動、物價以及金融市場動態,並考慮加息的利弊,酌情做出決定。」

摩根士丹利認為,這一措辭明確將12月會議置於政策決策的聚光燈下,極大地增加了當月加息的可能性,並已將其作為基本情景預測。該行此前將12月加息視為風險情景,但在10月會議後已將其轉為最可能的基礎預測。

此外,植田和男對外部環境的評估也更為樂觀。他指出,圍繞美國經濟的不確定性已經下降,尤其是聯邦政府關門風險解除以及關稅政策的不確定性減弱。他認為,儘管美國對日關稅政策曾是主要擔憂,但目前看對日本企業盈利的直接衝擊可能有限,美國經濟下行風險整體有所緩解。

加息的積極信號

植田和男的講話不僅在措辭上釋放信號,內容也為加息提供了多方面的論據。他認為,實現其經濟展望的「信念正逐漸增強」,支持政策正常化的條件正在改善。

首先,在作為加息最重要前提的薪資增長方面,植田和男認為明春薪資談判的「初步勢頭」正在改善。他列舉了多項積極因素:日本工會總聯合會維持5%或更高的加薪目標;經濟團體聯合會對加薪的立場從去年的「錨定」升級為「進一步錨定」;企業調查顯示,許多公司計劃維持或超過今年的薪資漲幅。

其次,對於近期數據,植田和男表達了樂觀態度。他認為,2025年第三季度實際GDP出現的負增長只是「暫時性的」,是出口前置效應帶來的技術性回調。剔除波動後,經濟依然溫和復甦。同時,他指出美國經濟的不確定性已經下降,對於日本經濟的下行風險有所減弱。

最後,在通脹方面,植田和男表示,薪資向銷售價格的傳導仍在繼續,物價上漲的分佈形態「開始類似於1990年代上半期的情況」,當時日本的年均通脹率約為2%。這暗示潛在通脹趨勢的性質可能正在發生持久性轉變。

12月加不加?華爾街陷入分歧

摩根士丹利明確表示,其一直堅持的「非共識」預測——即12月加息,正重新成為市場共識。該行指出,此前由於OIS市場定價一度跌破20%,許多經濟學家將預測推遲至明年1月,甚至是明年10月。

然而,隨着日元持續貶值以及一系列政治和監管層面的互動——包括11月18日首相Sanae Takaichi與植田的會面,以及政策委員會成員Koeda和Masu的鷹派言論——市場風向已變。

摩根士丹利認為,如果12月會議前市場不發生突變且不確定性不顯著增加,日本央行在本月加息的可能性極高。該行認為下次短觀調查(12月15日發布)將進一步確認就業和企業盈利狀況,為三天後的政策會議提供數據支撐。

相比之下,高盛對12月行動持謹慎態度。據高盛經濟學家Akira Otani的報告,雖然植田和男的講話比10月會議後的表態「更進一步」,但12月加息並不是板上釘釘。

高盛的核心邏輯在於數據的可得性。報告指出,日本大企業的管理層通常在年底至明年初通過「春鬥」宣佈下一年的加薪政策。因此,高盛認為在12月18-19日的會議召開時,央行可能無法獲得足夠充分的薪資上漲信息。相比之下,2026年1月的會議上,央行將能掌握更多分行經理會議的報告和調查結果。

高盛維持2026年1月加息的基準預測,但同時也承認,如果日元進一步疲軟,或者更多企業為了搶奪人才而提前宣佈加薪政策,12月加息的概率將上升。高盛指出,植田和男的講話明確將下一次加息的時機與「企業工資設定立場」的信息收集情況掛鉤,央行最終將在掌握更多確切數據後做出判斷。

套息交易風險重現

市場對12月加息的恐懼不僅源於利率本身,更源於時機。

目前的市場環境顯示出央行溝通與市場預期之間的嚴重脫節。據相關市場分析,聯儲局此前混亂的溝通已讓市場暈頭轉向,而日本央行此次讓加息概率在短短十天內從20%飆升至80%以上,進一步加劇了市場的脆弱性。

(聯儲局降息概率走勢)

對於全球交易員而言,這喚醒了對2022年聖誕節的痛苦記憶。當時,日本央行同樣在12月會議上意外調整了收益率曲線控制(YCC)政策,將10年期國債收益率上限從0.25%上調至0.5%,引發了全球市場的劇烈動盪。

Deutsche Bank的Jim Reid提醒,歷史可能有驚人的相似之處。目前的市場反應已經顯現出壓力跡象:隨着美日利差變動,比特幣等加密貨幣資產迅速下挫,被視為套息交易平倉的早期信號。考慮到12月19日正值聖誕假期前夕,市場流動性通常處於年度低點,任何意外的政策收緊都可能在薄弱的流動性環境中被放大,從而引發新一輪的「套息交易慘案」。