12月1日,瑞爾集團(06639)發布公告,宣佈將延遲刊發2025年中期業績。由於審計師羅兵鹹永道會計師事務所在審閱截至2025年9月30日止六個月的中期簡明合併財務資料過程中發現需要進一步調查的事項,因此董事會決定在審閱程序完成前不發布未經審計的資料,以確保信息的完整性和準確性。

此外,董事會會議原定於2025年11月28日舉行,現因上述原因延期。公告還指出,若公司未能在2025年11月30日前刊發2025年中期業績,公司的股份預計將於2025年12月1日上午九時起在聯交所暫停買賣,直至刊發中期業績為止。如今,公司股票已經停牌四天。

付款還款時間高度吻合,羅兵鹹永道叫停財報

瑞爾集團延遲刊發2025年中期業績並停牌,直接導火索是審計師的審慎調查。

據署名鄒其芳的公告披露,審計師羅兵鹹永道在11月24日的信函中明確指出,在審閱中期業績時發現「若干付款與貸款還款時間接近且金額相當」的異常現象,需執行額外審計程序覈實交易實質,並正式建議董事會成立獨立調查委員會開展專項覈查。

受此影響,瑞爾未能按港交所上市規則於11月30日前刊發中期業績,公司股票不得不於12月1日起暫停買賣,至今仍未恢復交易。

上述公告所述貸款事項,與實控人鄒其芳與瑞爾集團的資金往來有關。這筆關聯交易始於2022年9月28日,瑞爾集團與鄒其芳全資擁有的Beier Holdings Limited(下稱「Beier」)簽訂貸款協議,向其提供1100萬美元無抵押孖展,年利率4.5%,初始約定9個月內全額償還。兩天後,Beier即全額提取該筆款項。

然而,實控人卻未如約還款,反而多次展期,至今也只還掉部分欠款。審計師確認,至2025年6月27日,Beier僅通過兩次還款合計支付350萬美元;同日,雙方簽署第三份修訂協議,未償還本金為750萬美元,利率5.5%,還款期限延長至2026年3月。

7月1日,鄒其芳又支付1500萬人民幣,包括158萬美元利息及51萬美元本金。在本次還款後,剩餘699萬美元本金仍未結清,資金佔用時長已超3年,遠超初始9個月的約定周期。

關於長期佔用資金的原因,瑞爾集團未在公告中披露。審計師的核心擔憂是,上市公司付款與實控人還款時間接近且金額相當,暗示可能存在資金閉環操作。此外,鄒其芳所持瑞爾集團股權市值已較質押時顯著縮水,擔保物價值存在不足風險。

2022年3月,鄒其芳帶領瑞爾集團在港股主板上市,以每股14.62港元的發行價募集6.8億港元,上市首日市值衝高至70億港元,被譽為「中高端口腔連鎖第一股」。彼時公司版圖已覆蓋15個城市,擁有123家門店及972名全職牙醫,其中48%的牙醫持有碩士及以上學位,平均從業經驗達11.1年。

但上市即巔峯的劇本很快上演,2023年3月瑞爾集團被深交所從港股通目標證券名單中剔除,截至2025年11月28日,股價跌至1.83港元左右,市值僅剩約10億港元,較上市初期縮水超過80%。

人力重資產壓頂,瘦身式盈利能走多遠?

投資者用腳投票反映出對瑞爾集團基本面的擔憂。

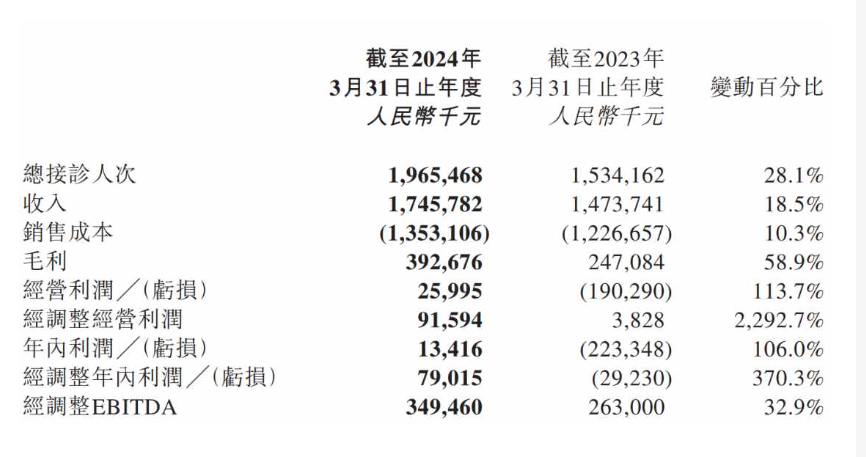

營收層面呈現明顯的波動下滑態勢:2021財年(至2022年3月31日)增速從上年的37.76%降至7.16%,2022財年營收則是按年下降9.2%至14.76億元,2023財年回升至17.47億元,但2024財年又回落至16.88億元。

淨利潤表現更不理想。2018-2022財年,瑞爾集團連年虧損,累計虧損超20億元,2023-2024財年雖實現1716萬元、2199萬元的盈利,但盈利質量受到質疑。財務數據顯示,盈利改善主要依賴成本壓縮而非營收增長,其中管理費用從2022年的3.45億元減少至2024年的1.74億元,研發費用從1854萬元減少至865萬元。

瑞爾集團2025年11月19日發布正面盈利預告,預計2025年上半年稅前利潤預計不少於2000萬元,較上年同期740萬元大幅增長,公司將其歸因於AI賦能臨床及業務管理系統帶來的營運提升、患者需求及服務量持續回升、嚴格的降本增效計劃。可以看出,最核心的驅動力仍來自降本增效,這種增長方式能有持續性嗎?

盈利能力不高背後的原因是,口腔醫療行業「人力密集+設備重資產」的特性,使得瑞爾集團成本端剛性約束突出。2024財報數據顯示,公司當期銷售成本達13.53億元,其中「僱員福利開支與折舊及攤銷」兩項固定成本便佔到公司銷售成本的七成以上。

據報道,瑞爾集團在2019年至2021年間,僱員福利開支分別為4.63億元、5.02億元、5.85億元,佔當年總收入的42.87%、45.64%及38.61%。結合其2021年「882名全職牙醫」的規模,計算得出平均每名全職牙醫的年度薪酬約68.6萬元。報道進一步指出,「資深牙醫(如從業5年以上)的薪酬更高,普遍超過100萬元」。

也正是因為留住核心牙醫的「高薪養醫」策略,造成了瑞爾集團「窮廟富和尚」的經營現狀。

外部環境方面,市場端消費降級和政策端集採,進一步加劇競爭壓力。銳觀諮詢《中國牙科診所行業市場調查研究及未來趨勢預測報告》明確指出「截至2024年底,全國處於運營狀態的口腔醫療機構達13.5萬家,預計2025年將突破14萬家」。行業調研機構數據,指出「2025年口腔醫療服務行業平均利潤率較2019年下降19個百分點」。

據21世紀經濟報道調查,僅2025年一季度,全國就有超過230家民營口腔機構宣告停業,成都歡悅口腔等區域連鎖爆雷跑路的案例屢見不鮮。

股價下跌與業績疲軟已形成惡性循環。截至2025年12月3日收盤,瑞爾集團市值僅為賬面淨資產的0.55倍,孖展能力基本喪失。

鄒其芳雖在2024年底增持20萬股傳遞信心,但杯水車薪,市場更關注獨立調查委員會的最終結論。這場始於資金佔用的危機,最終將會引發何種後果,值得關注。

(文章來源:財中社)