12月3日,全球利率期貨交易員們正大舉押注,將於明年5月份新上任的聯儲局主席以及本月延遲公布的各項經濟數據將支持美國總統唐納德·特朗普關於大幅降低利率的呼聲。在過去幾日,隨着白宮國家經濟委員會主任凱文·哈塞特迅速成為接替鮑威爾執掌聯儲局的最熱門人選,市場開始大量建倉豪賭這位極度鴿派的「影子聯儲局主席」對於聯儲局貨幣政策的言論在未來的影響力度將勝過鮑威爾,進而押注聯儲局在2026年將實施更多降息。

在美國利率期貨市場,與有擔保隔夜孖展利率(即所謂的SOFR)掛鉤的短端利率曲線結構需求正在上升,該利率與市場對聯儲局利率決策結果的預期高度相關。這些押注反映出一種可能性:現在的聯儲局主席傑羅姆·鮑威爾任期於5月結束後,聯儲局貨幣政策寬鬆的步伐將會進一步加快。6月17日的貨幣政策政策聲明將是新任央行掌門人主持下發布的第一份。

自白宮國家經濟委員會主任凱文·哈塞特成為接替鮑威爾的最熱門人選後,關於聯儲局降息進程的新建倉位開始累積。特朗普周二在一次內閣會議上表示,這場角逐「只剩下最後一場」,並在提及哈塞特時稱其為「潛在的聯儲局主席」。他表示,將於明年年初公布自己的聯儲局主席提名決定。

「這一宣佈將創造一個影響力非常強勁的‘影子聯儲局主席’,」Man Group首席市場策略師Kristina Hooper本周在一份報告中寫道。「這可能會使聯儲局在傳遞貨幣政策方面面臨難以估量的複雜性,並可能在本就需要清晰指引的時刻令市場感到困惑。」

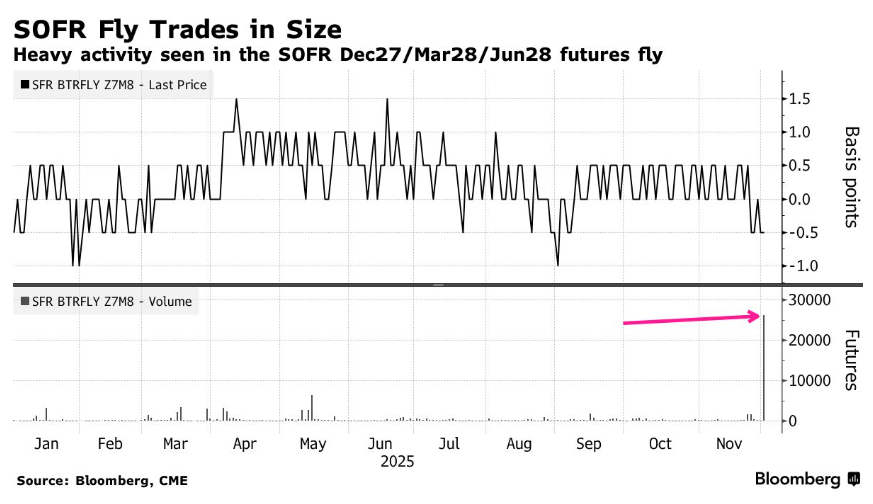

在槓桿期貨市場中,交易員們已經在為各種情景預先佈局。周一,一位巨量買家出現在某個SOFR期貨「飛跨」(futures fly)結構中,這是一年多以來在該特定結構中出現的最大宗交易。近期幾個交易日,3個月、6個月和12個月SOFR價差的交易也十分活躍,凸顯出交易員們正試圖押注在2026年將進行的更大規模的降息政策。

利率期貨市場當前的最新定價顯示,交易員們目前押注聯儲局12月會議降息25個點子的概率超過90%;該市場定價同時預期明年年底前累計寬鬆幅度將達85個到100個點子,相當於傾向定價四次25個點子的降息。

延遲到來的重要經濟數據

在期貨價差交易中,驅動市場的並不僅僅是下一任聯儲局主席的人選公布。華爾街金融巨頭高盛的策略師們正尋求在11月非農就業市場數據公布前進行對沖,該數據初步計劃於12月16日發布,時間點恰逢12月聯儲局貨幣政策會議之後以及明年1月會議之前。由於美國聯邦政府此前創下最長期停擺,該數據被迫延遲,如果數據確認近期疲軟跡象,將進一步推動市場偏向鴿派的押注。

「鑑於勞動力市場‘閒置度’指標的趨勢,我們仍然認為,前端利率定價提前反映基於降息預期的非對稱性更大,」包括George Cole在內的策略師們在11月28日的一份報告中表示。

他們偏好通過SOFR 2026年12月/2027年12月價差,以及更長期的「附條件2年-10年期(2s10s)美債收益率牛市陡峭化」(bull steepeners)來押注美債收益率曲線趨陡。強調這類倉位若哈塞特被確認出任下一任聯儲局主席,將進一步獲得支撐。

對聯儲局鴿派政策轉向的押注以及12月降息概率的上升,推動10年期美債收益率上周一度下滑至4%以下。美國國債在周二尾盤小幅走高,從盤中早些時候的跌勢中有所反彈,當時10年期美債收益率曾短暫升至4.11%,為近兩周以來最高水平。

Brandywine Global Investment Management的投資組合經理Jack McIntyre表示,如果在通脹仍高於聯儲局目標的情況下降息,即便短端期限的美債收益率下行,也可能推動長期美債收益率大幅走高。

「如果哈塞特獲確認,市場最可能的結果是熊市陡峭化(bear steepening),」McIntyre表示。「我把自己看作‘債券市場義警’中的關鍵一員。我的工作就是向政府發出信號。我們現在需要發出這個信號嗎?現在下結論還為時過早。對我來說,仍然是觀望為主。」

以下是與利率市場相關的最新倉位曲線指標一覽:

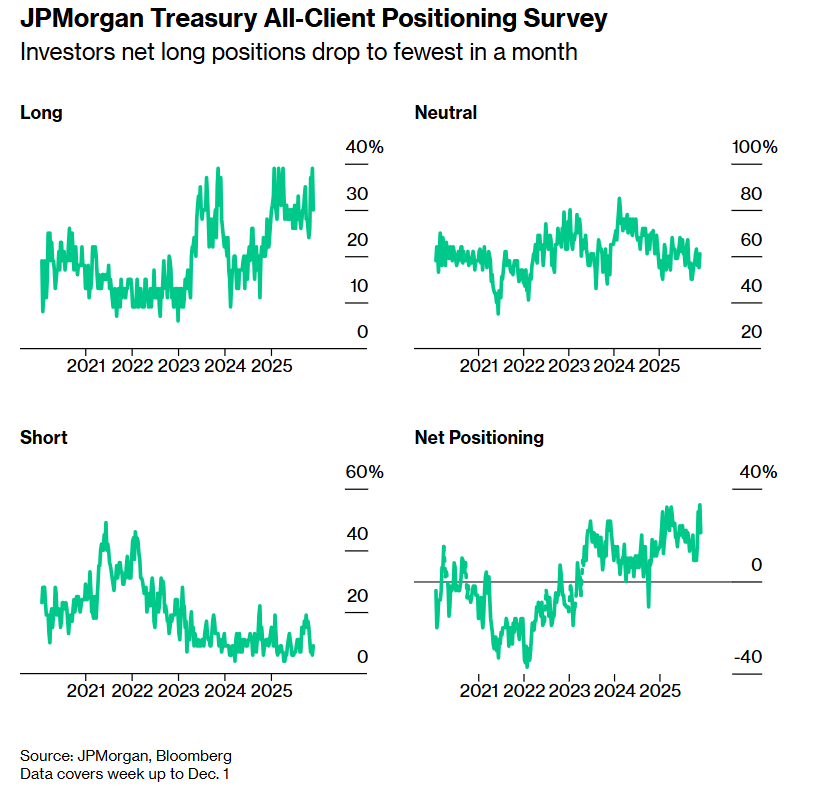

摩根大通調查

截至12月1日當周,投資者們多頭倉位下降9個百分點,空頭倉位上升3個百分點。結果是淨多頭倉位降至自11月3日以來最低水平。

下圖為摩根大通進行的全客戶美債倉位調查,顯示出投資者們淨多頭倉位降至一個月以來最低水平。

SOFR期權中新風險敞口

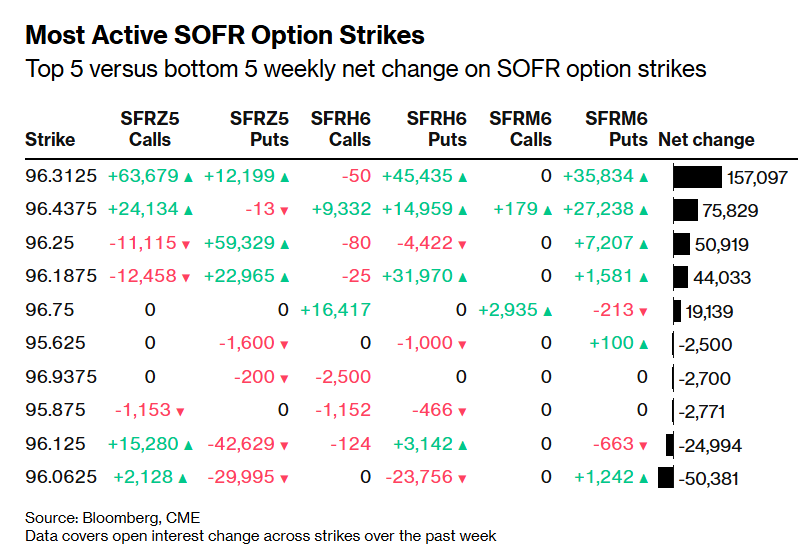

在將於2026年6月到期的SOFR期權中,近期資金流動主要圍繞96.3125執行價展開,包括買入SFRZ5 96.25/96.3125看漲價差期權、SFRZ5 96.3125/96.375看漲價差期權等新建風險敞口。資金流還包括買入SFRZ5 96.3125/96.375 2比1(2x1)看跌價差期權,因為交易員們正試圖在12月10日貨幣政策會議前進行佈局,目前該會議已隱含約22個點子的降息定價,可以說基本上被市場定價的降息概率從此前的不到40%大幅升至90%。

最活躍SOFR期權執行價——SOFR期權執行價按最近一周淨變動分列前五名與後五名

SOFR的最新期權結構顯示,12月10日再降息25bp已基本成為「默認情景」,期貨本身已經反映約22bp的降息,SOFR 期權最活躍的執行價集中在96.25–96.3125,也就是3.75%到3.6875%這一下台階。但交易員在 96.3125 一帶疊加了大量看漲價差和比例看跌價差:向上是賭「更快、更深的降息路徑」,向下是防「意外按兵不動甚至更鷹」,市場在為「更鴿 or 不降」兩條尾部風險付權利金。換句話說,市場共識是「降一次基本板上釘釘」,真正的不確定性在於:,新一屆「特朗普時代的聯儲局」會不會把這條降息曲線拉得更陡。

整體skew 略向「特朗普時代更鴿派聯儲局」傾斜高執行價(96.3125、96.4375)的Call未平倉顯著增長,而低執行價(96.0625、96.125)的 Put被大量平倉,這說明,市場正在把概率重心,從「更高利率的尾部風險」挪到「進一步降息、聯儲局在政治壓力和勞動力走弱下更鴿派」的方向。

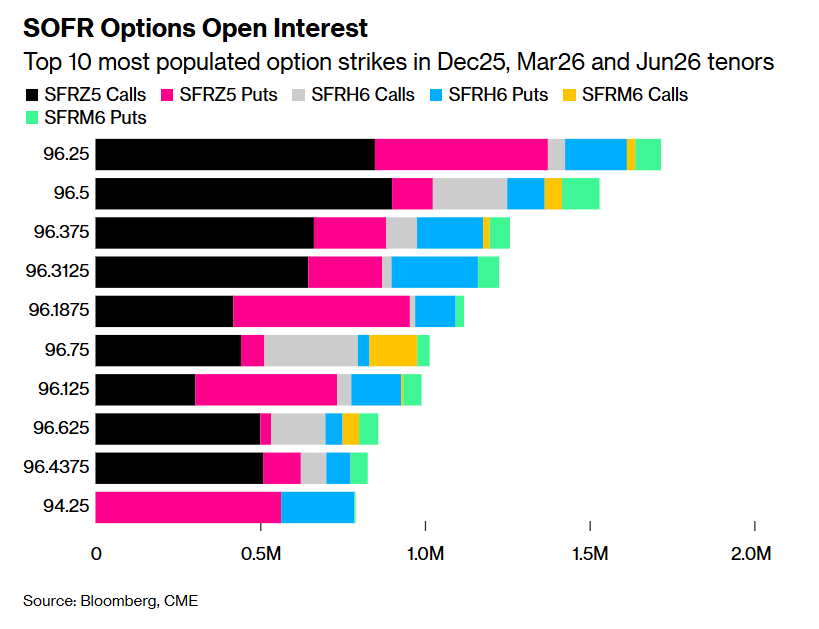

在所有期限延伸至2026年6月合約的SOFR期權中,96.25執行價仍然是持倉量最大的一個,原因是對涉及該水平的12月2025(Dec25)上漲看漲結構的需求持續旺盛。在12月2025 96.50和12月2025 96.375看漲期權上,也存在大量未平倉合約。對於大型看跌結構而言,12月2025 96.25和12月2025 96.1875執行價的看跌期權持倉則非常集中。

這些SOFR定價趨勢意味着,從2025年底–2026年中,SOFR定價市場用大量看漲期權去賭「比現在預期更猛的降息」,又用成堆看跌期權在 3.75–3.81% 一帶防守「降息不及預期甚至更鷹」。也就是說,期權市場在給「新任且極度偏鴿派的特朗普系聯儲局主席上任後,會開啓一條略陡的降息路徑」預先付費,但是又在96.25–96.1875 的看跌執行價上重倉對沖「降息不及預期甚至重新轉鷹」的風險——說明降息大方向已成共識,但對其力度和終點的分歧非常明顯,就目前定價來看激進鴿派押注略微佔據上風。

SOFR期權未平倉量——12月2025、3月2026和6月2026期限中持倉最集中的前十大期權執行價

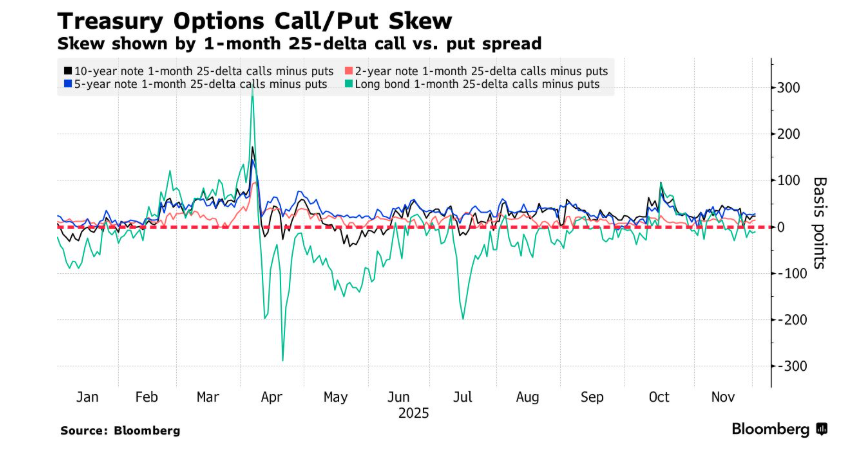

過去一周,用於對沖美債的期權所支付的權利金總體仍在中性水平附近徘徊。在期貨序列的前端與中端區域,權利金略微偏向看漲期權,高於看跌期權,這表明交易員們更願意支付溢價來對沖前端與曲線「腹部」美債價格上漲(即收益率下行)的風險,而不是對沖價格下跌(收益率上行)的風險。