AI摘要:

11月末債市情緒偏弱,但回調已提升長債配置價值,機構建議逐步介入、佈局明年。萬科展期事件對市場衝擊可控,主要影響弱資格房企,央國企地產和城投信用邏輯未變。12月政治局會議、中央經濟工作會議及聯儲局議息成關鍵變量,若釋放寬鬆信號,或觸發債市階段性修復。當前策略以中短利率債為主,啞鈴型配置應對震盪。

10年國債活躍券

(數據來源:Choice)

1、債市可逐步介入

浙商證券固收首席分析師沈聶萍

我們總結出投資者對於12月債市的五點主流預期:(1)投資者對於長期國債收益率上下限的預期區間判斷偏中性,長期國債收益率依舊呈現「上有頂下有底」的區間震盪狀態;(2)投資者債券市場整體走勢的判斷呈分化格局;(3)債市實操層面偏中性,持幣觀望和保持倉位基本穩定成為主流觀點;(4)貨央行貨幣政策態度及資金面走勢、權益市場表現和機構行為博弈仍然是投資者關注的變化因素。(5)投資者對中短利率債的偏好明顯上升。

華創證券固收首席分析師周冠南

今年來看,機構跨年配置意願仍存,但交易驅動帶來的收益率下行幅度或較為有限。今年而言,年末流動性環境整體平穩但降息預期偏謹慎,收益率下行缺乏政策催化。同時短期市場對央行買債規模預期不足、基金銷售費率新規擾動及地產相關消息的邊際變化,以及低利率環境下收益率下行賠率預期不高等,農商行、基金等交易型資金未迎來顯著利好因素,尚未出現年末搶跑行情。而對保險等配置資金而言,前期寬信用及供給衝擊已過,風險偏好和費率新規的負面擾動或難超前期,預計收益率進一步上行超過前高的風險可控。

華西證券首席經濟學家劉鬱

當前債市情緒偏弱,一些消息面的波動,就會讓長久期品種的調整幅度擴大。往後看11月末的PMI數據以及隨後的央行月度買債情況,可能都是影響市場的關鍵節點,等待更多可能改變市場預期的信息出現。

華創證券投資交易部

整體看,股市修復、促消費發布會等因素僅是觸發債市空頭情緒的導火索,回調更多指向債市近期持續極窄震盪之下,多頭力量逐漸衰竭、市場傾向於通過短期調整打開後續波動空間。不過,當下央行支持流動性合理充裕立場未改,且信貸、消費等基本面數據表現仍偏弱,並不支持債市趨勢性上行,回調過程中做多長債的賠率已在逐漸提升。債市短期震盪中樞或有小幅上移,等待做多契機出現。

華創證券資管二部總經理屈慶

短期而言,債市本身缺乏超預期催化劑推動利率突破震盪區間下沿,風險資產的階段性走強容易引發利率波動。但考慮到四季度以來,債市積累的包括基本面、流動性等一系列利多因素,仍在不斷強化和兌現過程中,債市並不具備持續調整的基礎,利率的階段性反彈恰好提供了配置盤逐步介入,佈局明年的契機。

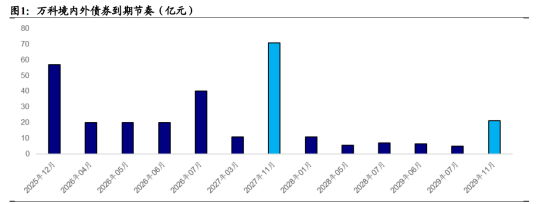

2、萬科展期影響

中金公司研究部信用研究負責人、信用分析師許豔

我們認為此次萬科債券商討展期對於債券市場地產行業的影響可控,大概率不會導致債券基金贖回從而引發流動性負反饋的風險。對其他民營地產,我們預計實質性的違約波及概率不大、或對債券估值產生一定影響。對央國企地產,我們認為主要是情緒影響,利差可能會受到擾動,不過幅度相比2022年會較小,一方面是目前央國企地產現金流表現尚可、孖展總體順暢,另一方面目前還沒有形成贖回負反饋、市場傳染性不大。

國泰海通固收首席分析師唐元懋

地產債怎麼看?25年1-11月地產債共發行5936.81億元,償還6246.09億元,淨孖展-309.28億元;存量結構上,目前非違約地產債規模約為1.15萬億元,整體估值水平較高,到期收益率在2.3%以上的約4427億元,佔比38.4%,期限結構以中短久期為主,行權剩餘期限在3年以內地產債約1.03萬億元,佔比89.6%。投資策略上,我們認為在當前低利差環境下,地產債具備一定收益挖掘空間,但板塊基本面仍待進一步改善,事件衝擊下相關債券估值波動或加大,整體策略建議仍以穩健防禦為主,重點關注2年內短久期優質央國企地產債,持續跟蹤主體資金流動性/銷售回款變化、債務到期節奏、孖展渠道變化等。

財通證券首席經濟學家孫彬彬

經歷了2021年以來批量的房企展期、違約,萬科的信用風險也經歷了比較長的發酵,公募基金持有的萬科債券體量已經比較小,體量大、扛波動能力強的理財和銀行是主要持有人,因而,對市場的衝擊也會更小。而從代表性來看,萬科身上有房企、混合所有制(由於被深鐵接管,是大股東,也帶有了一絲國企的影子)、債務壓力較大等標籤,可能對弱資格民營房企(含混合所有制)、弱資格國有房企、弱資格國有產業主體、弱資格城投等有影響。結合展期後第一個交易日情況來看,短期影響整體可控,主要波及了弱資格民營房企和弱資格國有房企,進一步的衝擊並未顯著體現。整體來看,儘管萬科不算是純正的國企,但萬科展期可能仍有其代表性意義,即信用風險仍然存在。結合化債政策周期,這可能是市場信用風險偏好分化的起點。

開源證券固收首席分析師陳曦

萬科事件可能會對央國企地產信用資格重新定價,短期對城投影響不大萬科事件可能會對央國企地產信用資格重新定價,但因企業而異,具體問題具體分析。對於其他央國企地產來說,是否純國資是最重要的考慮因素,尤其是委託代理問題及解決辦法,決定了未來債務清償的邏輯。以及還需要考察實控人、外部支持力度和進度、可變性高流動性的資產規模及變現進度等。對城投而言,不可盲目套用市場化邏輯,萬科事件不影響城投剛兌的邏輯,因此短期看影響不大,可保持一份樂觀。

中原地產首席分析師張大偉

萬科大股東深圳市地鐵集團進一步救助的可能性不高。萬科已失去自我「造血」的能力,市場目前被擔憂的情緒縈繞,大股東深鐵「孤注一擲」提供救助的可能性不高,只能維持萬科不倒,但難以實現其徹底復甦。市場對萬科前景普遍不樂觀,當前經濟環境下,可能企業是通過時間換空間的方式,短期內維持運轉,再逐步解決問題。

3、12月大會前瞻

甬興證券固收首席分析師鄭嘉偉

債市延續低波震盪格局,短期呈現「短強長弱」特徵。我們認為其背後或蘊含着深層次的市場邏輯:一方面,當前債市缺乏明確的增量利好支撐,降準降息預期未出現實質性支撐,地產等其他政策面未明朗或也導致資金對債市的配置意願難以進一步提升;另一方面,經濟基本面的弱修復狀態,或使市場風險偏好整體承壓,從而資金在缺乏明確方向的情況下,股債同跌或反映了市場當前具有的防禦性特徵,或也印證了當前機構對債市觀望情緒濃厚。展望後市,我們認為國內中央政治局會議和12月聯儲局議息會議成為擾動債市的關鍵,建議投資者啞鈴型配置策略,後期隨着相關政策及預期落地,機構「搶跑」行為或推動債市迎來階段性修復。

天風證券策略首席分析師吳開達

權益賽點2.0攻堅不易,波折難免。我們預計年內保持政策連續性穩定性,增強靈活性預見性,着力「四穩」。重視黃金,債券重點挖掘轉債。「十五五」建議正式落地,中央定調後各地陸續召開會議確立地方版五年規劃,「十五五」定價逐步推進。我們預計年內或進一步落實落細更加積極的財政政策和適度寬鬆的貨幣政策,進一步強化貨幣財政協同效應,「以我為主」,應對後續「特朗普不確定」以及海外地緣政治風險升級的潛在影響,努力完成全年經濟社會發展目標任務。

國盛證券首席經濟學家熊園

短期看,緊盯3大會議:12月上中旬政治局會議&中央經濟工作會議、對明年政策定調,12.10聯儲局議息會議、是否降息很關鍵。此外,也要關注其它3類政策:我國會否降準降息(預計2026年一季度之前大概率會降);穩地產可能的組合拳;短期政策接續,包括Q4政策性金融工具、結存限額下撥、重啓買賣國債等政策的效果,以及各部門對明年以舊換新、謀劃新一批重大項目的「吹風」。

財通證券首席經濟學家孫彬彬

今年三季度股債蹺蹺板效應十分顯著,但近期股市下跌時債市依舊較弱,為什麼?從宏觀邏輯上,債市的增量利好有限、貨幣政策方向不明確是主要原因;從機構行為角度,一方面是保險贖回固收+產品,另一方面是券商和農商砸盤。展望未來,貨幣政策的基調是動態的,我們認為明年初降準降息的可能性較高,而且從歷史出發,無論是12月還是中央經濟工作會議的日曆效應都很清晰,未來1-3周利率行情可能正式開啓,建議把握做多機會。

中央經濟工作會議對經濟增速可能維持較高要求,力爭取得「十五五」開門紅,政策基調保持積極。但化債與反內卷大概率不會降溫,不會重走負債投資驅動經濟增速的老路。外貿政策可能相對恒溫,不打破關稅趨向穩定的平衡。消費是發力的主要方向,重點關注政策資源在新老消費的投向比例。孱弱的境內定價品種,有望在會議前的政策空窗期企穩博弈利好政策。但需要關注積極政策的發力節奏與具體驅動,如果提早發力、持續發力的定調,則境內定價品種以擇價多配為主;相機而動的定調,就只能靜待外部矛盾,利用恐慌情緒進行多配。