(來源:領盛Optivest)

基本面總結:

1.澳大利亞11月房價整體上漲但增速分化,悉尼墨爾本漲幅明顯放緩。

根據房地產諮詢公司Cotality發布的數據,澳大利亞11月房價按月上漲1%,中位價達888,941澳元,漲幅略低於10月的1.1%。今年以來,全國房價累計上漲7.5%。

本輪上漲主要由珀斯、阿德萊德等較小首府城市推動,其中珀斯房價大幅上升2.4%,阿德萊德上漲1.9%。相比之下,悉尼和墨爾本漲幅明顯收窄,分別僅為0.5%和0.3%。

市場分析指出,通脹持續高於央行目標區間,且利率預計將在較長時間內保持穩定,影響了市場情緒,尤其在房價較高的悉尼和墨爾本。11月下半月,這兩座城市的拍賣成交率維持在60%-70%的較低區間,低於十年平均水平。

與此同時,監管機構為防範住房風險,宣佈自明年2月起將對高負債收入比住房貸款設定上限。有經濟學家指出,隨着購房能力下降、利率前景不確定以及宏觀審慎政策收緊,2026年房價漲幅可能進一步放緩。

2.美國製造業連續第九個月萎縮,關稅與需求疲軟拖累復甦。

美國供應管理協會(ISM)數據顯示,11月製造業採購經理人指數(PMI)降至48.2,連續第九個月處於收縮區間,且低於市場預期。儘管該指數仍高於42.3這一通常與經濟整體擴張相關的閾值,但製造業活動持續疲軟,突顯出該行業面臨的壓力。

需求疲軟是主要拖累因素,新訂單分項指數在10個月內第九次收縮,降至47.4。與此同時,未完成訂單量繼續下降。供應鏈壓力有所緩解,供應商交付指數降至49.3,顯示交付速度加快。然而,投入成本壓力依然存在,價格支付指數微升至58.5,表明通脹壓力可能持續。

關稅成為關鍵制約因素。據報道,關稅及其不確定性持續對製造業活動構成壓力,同時推高了部分商品價格。儘管人工智能投資帶來一定提振,但行業整體受到結構性因素(如勞動力短缺)的制約,難以恢復以往水平。

就業市場同步收縮,製造業就業分項指數連續第十個月萎縮,反映出企業因需求不確定性而繼續調整用工規模。

展望未來,美國最高法院對特朗普時期關稅合法性的質疑,為貿易政策環境增添了不確定性。經濟學家普遍認為,即便相關關稅被調整,製造業也面臨結構性挑戰,全面復甦前景有限。

北京時間12月2日(周二),澳大利亞及美國均無重要經濟數據公布。然而,投資者需關注北京時間上午9:00聯儲局主席鮑威爾即將發表的講話,其政策立場闡釋可能對市場情緒與匯率走勢產生重要影響。

瑞銀警告房價上漲或迫使央行提前加息:投資銀行瑞銀(UBS)發布最新預測,警告澳大利亞持續上漲的房價可能導致央行比預期更早啓動加息周期。瑞銀已調整其利率展望,預計澳大利亞儲備銀行(RBA)的「下一步將是上調利率」,首次加息時間點可能提前至2026年第四季度,並在2027年第一季度再次加息,使官方現金利率升至4.1%。

瑞銀經濟學家喬治·塔雷努指出,全國房價月按月上漲1%,按年上漲近7%,這種房地產繁榮不僅已引發宏觀審慎政策收緊,還可能通過推高建築業通脹和家庭財富效應,刺激更廣泛的通脹壓力。因此,加息風險已轉向更早(可能在2026年年中)啓動,且加息幅度可能超過此前預期。

GDP數據前瞻:商業指標喜憂參半。另一方面,最新公布的商業指標為即將於周四發布的第三季度GDP數據提供了混合信號。數據顯示,私人非農庫存意外下降0.9%,可能直接拖累當季GDP增長約0.3個百分點。然而,企業工資支出表現強勁,季度增長1.5%,年增長率達6.3%。公司利潤總體持平,但經庫存調整後下降1.7%,主要受礦業庫存大幅減少影響。

針對這些數據,主要銀行經濟學家維持相對謹慎的GDP預測。市場普遍預期三季度GDP按月增長0.7%,按年增長2.2%。澳新銀行(ANZ)認為庫存疲軟抵消了此前預測的上行風險;聯邦銀行(CBA)認為數據未實質性改變其預測;國民銀行(NAB)和摩根大通則指出,庫存下降的影響可能被強勁的淨出口等其他因素所抵消。市場正密切關注隨後發布的政府支出及貿易數據以完成最終評估。

政治資訊

澳大利亞政府宣佈對其國防部門進行五十年來最重大的結構性改革,旨在應對長期存在的項目延誤與成本超支問題,並確保未來十年高達700億澳元的額外國防開支能發揮更大效用。

核心舉措是成立全新的「國防交付局」(DDA)。該機構將於2026年7月初步組建,並於次年完全獨立運作,負責統合併監督原先分散的國防能力採購、海軍造船及制導武器等關鍵部門。改革同時將創設「國家軍備總監」一職來領導該局,其將直接向國防部長彙報,並在項目交付上被賦予更大的自主權與問責。

這一改革的直接經濟背景是澳大利亞不斷膨脹的國防預算。目前年度國防開支已接近600億澳元,並計劃到2034年增至約1000億澳元。政府表示,重組並非為了削減約6500名相關崗位,而是為了加強內部專業能力,減少對外部顧問的依賴,以更有效地管理如AUKUS核潛艇計劃在內的複雜重大項目,確保其按時按預算交付。

政府強調此舉關乎「提高資金使用效率」,以應對來自國際盟友的壓力及自身戰略需求。然而,該計劃也面臨質疑,例如綠黨認為新機構仍向國防部長彙報,其獨立性與改革效果存疑。總體而言,此次改革標誌着澳大利亞在國防財政管理與重大項目執行上尋求根本性提升。

金孖展訊

受日本央行鷹派言論引發全球避險情緒影響,澳大利亞股市12月開局疲軟。周一,基準標普/ASX 200指數下跌0.57%,收於8565.2點。市場分析師指出,對日本加息的擔憂引發亞太及全球市場連鎖反應,最終波及澳股。

除外部因素外,澳大利亞證券交易所(ASX)當日出現系統故障,導致衆多公司股票長時間停牌及市場信息發布受阻,加劇了市場跌勢,ASX Ltd.股價因此下跌2.8%。板塊方面呈現分化,醫療保健、信息技術及金融板塊領跌,其中四大銀行股價均走低。保險經紀公司AUB因收購案流產股價暴跌17.8%。能源板塊受益於地緣政治引發的油價上漲,而主要礦業公司則推動原材料板塊逆勢上漲0.3%。

地緣戰事

烏克蘭戰場與外交博弈同步進行:12月1日,烏克蘭戰爭呈現外交努力與戰場衝突並行的複雜態勢。當日,俄羅斯導彈襲擊了烏克蘭中部城市第聶伯羅,造成4人死亡、40人受傷,民用設施嚴重受損。這凸顯了即便在和談氛圍下,戰事的殘酷性仍在持續。

與此同時,圍繞結束衝突的外交斡旋密集展開。烏克蘭總統澤連斯基訪問巴黎,獲得了法國總統馬克龍及十多位歐洲領導人的集體聲援,強調任何和平方案必須由烏克蘭自主決定,並需包含強有力的安全保障。另一方面,由美國總統特朗普特使史蒂夫·維特科夫主導的美烏談判仍在進行,雙方正試圖修改一份被基輔及其歐洲盟友認為過於偏袒俄羅斯的28點和平草案。核心爭議點集中在領土讓步、軍隊規模及加入北約前景等關鍵議題上。維特科夫在美烏會談後已前往莫斯科,計劃與俄羅斯總統普京會面,標誌着談判進入關鍵階段。然而,烏克蘭國內正面臨前線壓力和重大腐敗醜聞的雙重困擾,為和談增添了內部變數。

俄羅斯方面,除軍事行動外,亦在多條戰線應對。克里姆林宮強烈譴責烏克蘭對裏海輸油管道(CPC)設施的無人機襲擊,稱其「令人憤慨」。同時,俄羅斯外交部嚴厲駁斥了北約軍事高官關於考慮對俄進行「先發制人打擊」的言論,指責這是危險且不負責任的升級行為。

以色列政局因總理涉腐審判生變:在中東,以色列政局因總理內塔尼亞胡的長期腐敗案審判出現新動盪。內塔尼亞胡已正式向總統請求赦免,此舉獲得了美國總統特朗普的公開支持。特朗普稱該案是「出於政治動機的起訴」。

然而,赦免請求在以色列國內引發強烈反對。反對派政客要求,任何赦免都應以內塔尼亞胡退出政壇或承認罪行為前提。前總理貝內特表示,只有在內塔尼亞胡同意下台以結束國家「混亂」的情況下,他纔會支持結束審判。總統赫爾佐格則表示將僅以國家利益為準繩審慎處理此請求。民調顯示,內塔尼亞胡的執政聯盟在預計於2026年舉行的大選前面臨嚴峻挑戰,其法律問題已成為政治核心議題。

技術謀攻

1.技術總結:

受市場對聯儲局12月降息的預期持續升溫影響,美元延續弱勢。周二,澳幣兌美元匯率一度升至0.6565,創三周新高,日內最低下探0.6534。

美國銀行全球研究部周一表示,預計聯儲局將在12月會議上降息25個點子,主要基於疲軟的勞動力市場狀況及包括紐約聯儲主席威廉姆斯在內的官員釋放的鴿派信號。該行進一步預測,聯儲局可能在2026年年中再降息兩次,最終利率目標區間降至3.00%-3.25%。分析師指出,這一預測調整更多是出於對聯儲局領導層可能變更(白宮經濟顧問哈塞特被視為熱門人選)的考量,而非單純的經濟判斷。

市場對此反應強烈。根據CME FedWatch工具,交易員預計12月降息25個點子的概率已高達87.6%。多數主流金融機構也預測下周將降息,僅摩根士丹利、渣打銀行等少數機構預期按兵不動。

然而,降息前景面臨巨大複雜性。自夏季以來,聯儲局決策層內部出現顯著分歧:一方面通脹進展停滯,另一方面就業增長動力減弱,使得其「穩定物價」和「充分就業」的雙重目標直接衝突。

近期創紀錄的美國政府停擺(長達43天)加劇了決策難度,導致關鍵經濟數據發布延遲,使官員們在12月9日至10日的會議前缺乏清晰的經濟圖景。對於是否應通過降息支持就業、抑或因通脹仍高而按兵不動,FOMC內部存在固定且嚴重的立場分化。

多達5名擁有投票權的委員已公開表示反對或懷疑進一步降息,而聯儲局理事會的核心成員則傾向於降息。聯儲局理事沃勒上月坦言,此次會議可能出現「近年來最少的‘羣體思維’」。若最終決定降息,可能出現三名或更多反對票,這將是2019年以來首次。

聯儲局主席鮑威爾並未明確引導12月會議預期。但副主席威廉姆斯近期的「短期內仍有降息空間」的言論,被市場解讀為傾向寬鬆。分析人士認為,一種可能的妥協路徑是:聯儲局在12月實施降息,但在政策聲明和鮑威爾的新聞發布會上釋放「暫停」信號,為後續行動保留靈活性。

在會議前的溝通靜默期開始前,持懷疑態度的委員仍表示持開放態度。而沃勒則強調,12月之後的任何進一步降息,都將取決於大量滯後發布的經濟數據能否顯示明確趨勢。

無論結果如何,本次會議都將在一個異常複雜和分歧的環境中舉行,其決定不僅關乎短期利率路徑,也可能預示着聯儲局在目標衝突與內部博弈下的新決策模式。

從日線級別技術指標分析,澳幣自上周三突破布林帶中軌後目前仍持續運行於中軌與上軌之間的偏強區間,顯示短期結構轉向積極。與此同時,布林帶通道目前仍處於收窄狀態,反映市場波動率尚未顯著放大,當前走勢雖偏強,但尚未形成明確的趨勢性方向。具體來看,布林帶上軌0.6570構成短期動態阻力,下軌0.6440提供對應動態支撐,中軌0.6500則可視為判斷多空力量轉換的關鍵樞軸水平。動能指標方面,14日相對強弱指數(RSI)已回升至56,處於中性偏強區域,顯示市場動能已轉為多頭主導,短期內或進一步支撐看漲情緒。

從日線結構形態觀察,澳幣自9月中旬觸及年內高點0.6705後持續承壓,整體處於明確的下降通道中。然而,上周匯價展開顯著反彈,有效緩解了短期下行壓力。若匯價後續能有效站穩0.6560阻力區域上方,則意味着技術上同步突破了連接9月17日、10月29日與11月13日高點所形成的下降趨勢線,以及自0.6705高點至0.6420低點的斐波那契50%回撤位,這將標誌着本輪自0.6705開啓的下跌趨勢獲得實質性扭轉,並為開啓新一輪上行結構奠定基礎,後市有望進一步上看0.6700及以上水平。

下行風險方面,若匯價未能有效站穩0.6560水平上方並轉而回調,則需關注下方首要支撐0.6400區域。該位置作為年內低點0.5912至高點0.6705的38.2%斐波那契回撤位,具備重要技術意義。一旦該支撐失守,匯價可能進一步下探50%斐波那契回撤位0.6300區域,該水平可視為判斷中期多空趨勢轉換的關鍵分水嶺。

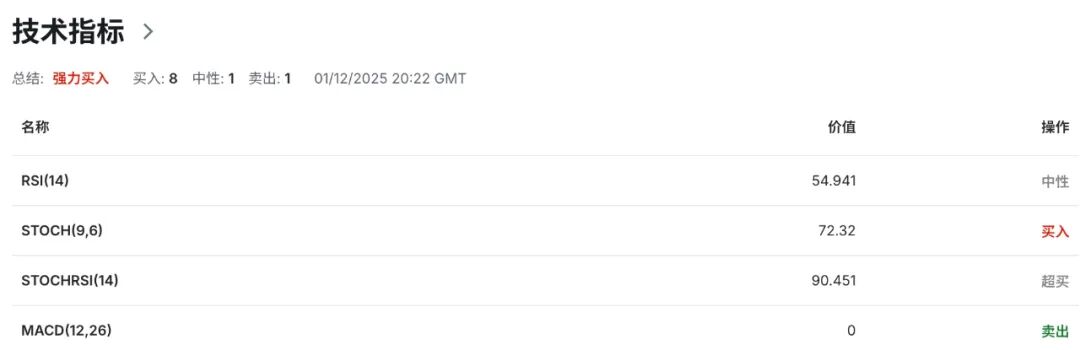

2.技術指標總結:

3.交易策略解析:

澳幣短線關注區間:

0.6560-0.6520

從4小時圖技術指標觀察,澳幣自上周二向上突破布林帶中軌以來,持續運行於中軌與上軌之間的偏強區間,且布林帶上、中、下三軌呈現同步向上延伸態勢,表明當前周期內匯價處於明確的上行趨勢結構之中。布林帶開口目前有所收窄,反映市場短期波動率下降,暗示上行動能有所放緩。當前上軌約0.6560構成短線動態阻力,下軌約0.6500則提供對應動態支撐。動能指標方面,4小時圖相對強弱指數(RSI)持續位於64水平附近,處於強勢區域,確認當前市場由買方力量主導。

從4小時圖技術結構看,自0.6420低點啓動的本輪上升趨勢目前保持完整。值得重點關注的是,匯價於昨日測試0.6560附近的關鍵共振阻力區——該水平不僅是0.6705至0.6420下跌波段的50%斐波那契回撤位,同時也與布林帶上軌重合,形成技術壓力。若能有效突破並站穩於0.6560上方,則上升空間將進一步打開,後續目標可看向0.6600及以上水平;反之,若匯價在此受阻回落,則需關注0.6520區域的初步支撐。若進一步失守該位置,則下行目標可能延伸至0.6490乃至更低水平。

澳幣短線走勢路徑參考:

上升:0.6560-0.6600

下降:0.6520-0.6490

責任編輯:郭建