專題:2025分析師大會:資本市場「奧斯卡」!機構稱A股迎全球資本湧入的大牛市

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

11月28日,2025分析師大會舉行,半夏投資創始人李蓓主題演講《從小確幸到大牛市》。

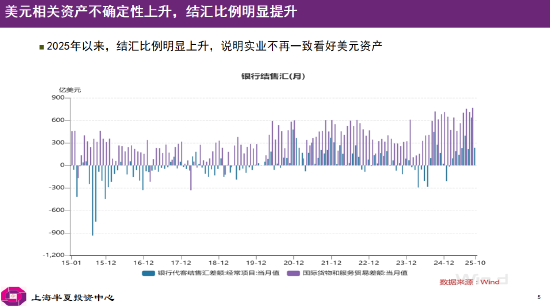

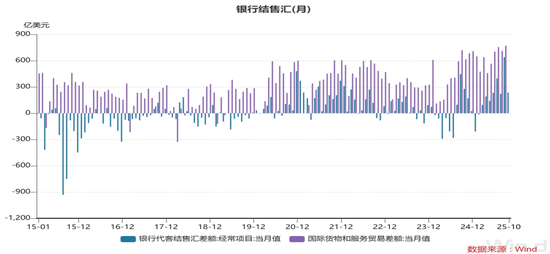

李蓓表示,富人面臨「財富無處安放、安全難有保障」的資產荒 。房地產作為消費品已體現出價值,作為投資品租金回報依然沒有足夠的吸引力 。美國高財政赤字讓美元長期價值遭疑,美股高估值+AI泡沫隱憂凸顯。美元相關資產不確定性上升,結匯比例明顯提升,說明實業不再一致看好美元資產 。金價已明顯高估,俄羅斯央行賣黃金是重要信號。

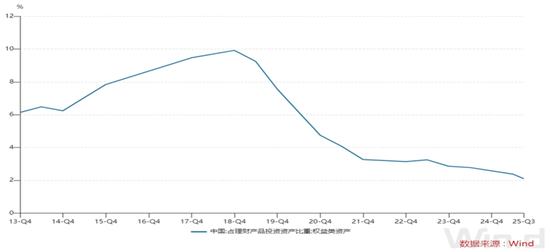

A股港股方面,龍頭企業寒冬開花利潤率啓動回升,正是核心指數ROE能夠築底、無明顯向下風險的關鍵原因。沒有一個春天不會到來,寒冬裏開出的花必將綻放為滿園春色,龍頭企業盈利彈性與估值修復將全面釋放 。當前股票市場總體估值依然不高,居民儲蓄通過派息險間接搬家進入股市,銀行理財含權水平歷史最低,提升空間大。這一輪行情非常可能會泡沫化,達到相當的高度。

李蓓:大的市場泡沫形成需要3個前提

李蓓清晰勾勒出牛市演進的三階段路徑:「第一階段是估值迴歸,當前股票市場相對於固定收益市場的估值低谷已逐步修復,風險溢價迴歸至中間水平,但尚未觸及極值。這一階段市場信心面臨考驗,投資者需要看到經濟數據與企業盈利的實質性改善,纔會願意進一步入場,這便是牛市第二階段的核心邏輯。」

她進一步預判第三階段的爆發性行情:「第三階段必然是財富效應引發的全面重配置浪潮——居民儲蓄搬家、國內資產配置重構、全球資金重新迴流中國市場。這一趨勢的形成並非偶然,而是滿足了國際級泡沫行情的三大核心條件:低利率環境、明確的賺錢效應,以及其他主要大國市場缺乏優質投資機會。」

2026配置攻略!李蓓:先抓「寒冬小花」,再抓「滿園春色」,再等全球資本湧入的大牛市

針對2026年資產配置策略,李蓓給出清晰指引:「當前階段,我們可以聚焦那些‘寒冬中開出的花朵’,把握龍頭企業盈利韌性帶來的‘小確幸’。但這只是序幕,當春天如期而至,滿園春色的景象遠非本輪市場的終點。」她最終給出極具衝擊力的結論:「隨着產業優勢與貨幣地位的匹配進程推進,疊加全球資金配置邏輯的切換,本輪行情的終極走向,極大概率是一場吸引全球資本爭相湧入的大牛市。」

李蓓:牛市分三個階段,目前僅是估值迴歸的第一階段!兩年後全球資本將大幅流入中國市場

當前A股港股已進入估值迴歸的第一階段,後續將逐步過渡至盈利驗證期,最終在財富效應驅動下迎來儲蓄搬家與全球資金迴流的全面牛市;而兩年後,隨着中國經濟回升與美國增長動能趨弱,全球資本有望掀起新一輪向中國資產的配置遷移。

李蓓清晰勾勒出牛市演進的三階段路徑:「第一階段是估值迴歸,當前股票市場相對於固定收益市場的估值低谷已逐步修復,風險溢價迴歸至中間水平,但尚未觸及極值。這一階段市場信心面臨考驗,投資者需要看到經濟數據與企業盈利的實質性改善,纔會願意進一步入場,這便是牛市第二階段的核心邏輯。」

她進一步預判第三階段的爆發性行情:「第三階段必然是財富效應引發的全面重配置浪潮——居民儲蓄搬家、國內資產配置重構、全球資金重新迴流中國市場。這一趨勢的形成並非偶然,而是滿足了國際級泡沫行情的三大核心條件:低利率環境、明確的賺錢效應,以及其他主要大國市場缺乏優質投資機會。」

李蓓:銀行理財含權水平提升空間大,居民財富就像被蓄積起來的火焰燃料,為行情提供強勁動力

在當前龍頭企業盈利韌性凸顯的「小確幸」之外,一場由居民財富搬家、外資迴流等多重力量驅動的大牛市正處於蓄力階段。她強調,當前國內居民財富的配置結構與風險偏好狀態,疊加外資增持中國資產的趨勢,已為未來市場行情積蓄了充足「燃料」。

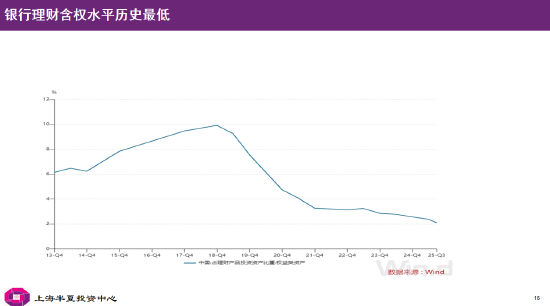

李蓓首先梳理了支撐大牛市預期的核心趨勢:「國內整體風險偏好持續處於低位,大量財富集中在銀行理財、存款等固收領域。銀行理財的含權水平在2018年高點時約為10%,而最新數據已降至 2%。即便過去一年市場表現尚可,這一比例不僅未升反而繼續下降,足以說明當前市場風險偏好仍在谷底徘徊,尚未出現實質性回升。」

李蓓:沒有一個春天不會到來,寒冬裏開出的花必將綻放為滿園春色,龍頭企業盈利彈性與估值修復將全面釋放

李蓓在主題演講中繼續深化「寒冬尋花」的投資邏輯,以房地產行業為例拋出重磅觀察:在行業深度調整期,某房企陷入債券展期、逐步「殭屍化」的困境,而另外一些頭部房企已率先實現利潤回升。核心原因在於供給側出清重塑競爭格局,龍頭企業憑藉議價權提升與份額擴張,在行業寒冬中悄然綻放盈利韌性。

李蓓:頭部房企的盈利模式已實現重構,看似寒冬的行業裏,龍頭企業已經偷偷開出了盈利的花朵

頭部房企的盈利模式已實現重構:「現在龍頭企業拿地後,半年內即可完成大部分銷售,新推盤項目的淨利潤率能穩定在10%以上。」李蓓強調,這種盈利韌性並非個例,而是供給側出清、競爭格局改善、市場份額向頭部集中後的必然結果,「在這些看似寒冬的行業裏,龍頭企業已經偷偷開出了盈利的花朵」。

李蓓曝關鍵信號:美元相關資產不確定性上升,結匯比例明顯提升,說明實業不再一致看好美元資產

對於全球資本市場的核心標的美股,她進一步分析稱,經過盈利與估值同步提升的戴維斯雙擊後,當前美股無論是估值水平還是盈利增速都處於歷史相對高位,後續向上的空間已相對有限,而回調風險正在悄然積聚。

值得關注的是,針對當下火熱的AI賽道,李蓓也提及市場的分歧與擔憂:「關於AI行業是否存在泡沫、未來發展是否暗藏較大不確定性的討論,正在逐步發酵並引發市場廣泛關注,這也為美股科技板塊的走勢增添了更多變數。」

李蓓預警海外資產風險:美國高財政赤字讓美元長期價值遭疑,美股高估值+AI泡沫隱憂凸顯

李蓓表示,美國持續高企的財政赤字正動搖市場對美元長期價值的信心,而經歷戴維斯雙擊後的美股已站在高估值與高盈利的雙重高位,疊加AI領域的泡沫爭議與不確定性,海外核心資產的配置風險正持續累積。

李蓓首先直指美元的潛在隱憂:「美國財政赤字的長期延續並非短期現象,這種持續擴張的態勢已讓市場開始重新審視美元的長期價值根基,對其幣值穩定性的懷疑正在逐步升溫。」

李蓓:房地產作為消費品已體現出價值,作為投資品租金回報依然沒有足夠的吸引力

對於備受關注的房地產市場,李蓓給出了辯證判斷:「若將房地產視為純粹的消費品,其居住屬性已開始體現相應價值;但如果仍作為投資品來看,當前的租金回報水平依然缺乏足夠吸引力,難以成為高淨值人羣資產配置的優質選擇。」

李蓓:富人面臨「財富無處安放、安全難有保障」的資產荒

李蓓表示,當下的富人正身處一個特殊的時期,核心痛點可概括為八個字——財富無處安放,安全難有保障。李蓓的論述直擊高淨值人羣的資產配置焦慮。她進一步拆解道,從國內市場來看,曾經作為富人資產配置「壓艙石」的固定收益類資產,尤其是非標資產,正面臨雙重衝擊:一方面利率持續下行再下台階,收益空間不斷被壓縮;另一方面非標資產供給逐漸斷供,傳統配置渠道持續收窄。

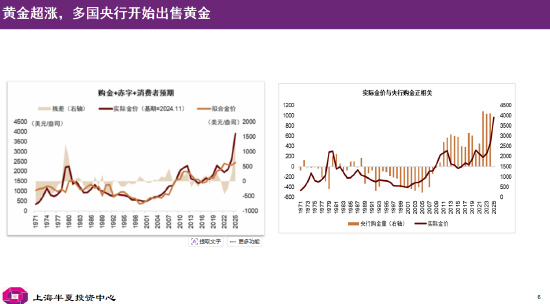

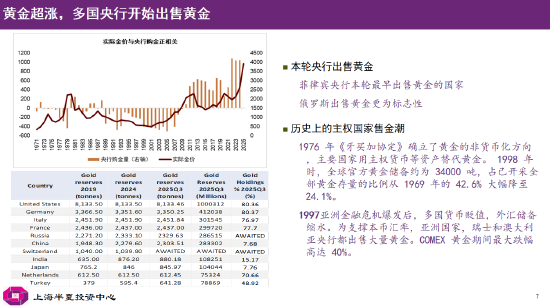

李蓓:金價已明顯高估,俄羅斯央行賣黃金是重要信號

李蓓表示,當前國際金價已處於明顯高估狀態,但強調高估並不意味着價格趨勢將立即逆轉。

央行購金行為是影響黃金長期價格的核心變量,這一邏輯在歷史中已得到充分驗證。回顧1980年至2000年期間,國際黃金市場曾經歷長達20年的實際價格熊市,而這一過程中恰好伴隨兩輪全球央行的大規模售金潮。

值得關注的是,近期全球央行購金格局正出現微妙變化。李蓓提到,約兩個月前菲律賓央行首次啓動售金操作,但由於其黃金儲備規模有限、在全球市場影響力較小,這一動作並未構成關鍵信號。然而,在最新一個月,俄羅斯央行的售金行為引發市場高度關注。作為全球黃金儲備排名前五的央行,俄羅斯的黃金儲備規模甚至超過中國央行,其售金舉動被李蓓解讀為黃金市場的重要轉向信號。

附PPT全文

以下是發言全文:

今天我的演講標題是:《從小確幸到大牛市》。我想跟大家探討,在這樣的亂世,哪裏有小確幸?

哪裏有小確幸

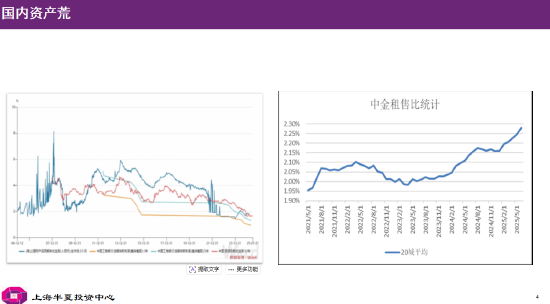

首先,我們去橫比靜態估值和隱含回報,A股和港股的核心大盤指數,是全球的各類資產中能夠提高最高的隱含回報的資產。

以滬深300為例,當前的PE大概13倍多,隱含的回報是7%。港股有一些指數隱含回報是更高的。作為對比,海外主要股指的PE都在20倍以上,隱含回報小於5%,美債4%,中國國債不到2%。

現在很多人,尤其外資的擔心是,靜態回報雖然高,但如果經濟繼續疲弱,通縮繼續,企業盈利會繼續下行,實際回報會低於靜態估值隱含回報。

這就是今天我想跟大家重點討論的一點:

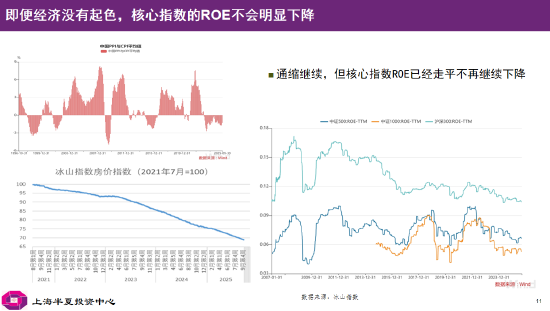

即便經濟沒有起色,通縮繼續,核心指數的ROE不會再明顯地下降。

事實上,我們可以看到,過去兩年國內房價物價處於持續下跌的過程中,但是核心指數的ROE都已經在走平,沒有繼續下降。另外我們發現,每一輪經濟的大幅下滑,甚至經濟危機,或者通縮,無論是08年,15年,18年還是最近,當大盤指數的ROE下滑到一定的水平,就是當前附近水平的時候,它就不再繼續下滑,就能得到很強的支撐。

為什麼?

我自己也做過很多的思考,我的結論是:

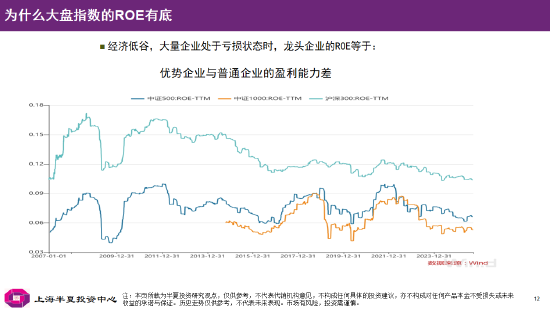

當經濟在低谷的時候,大量的企業會處於虧損的狀態,普通企業平均的利潤率,處於略小於0的狀態。在這種狀態之下,龍頭企業的盈利能力,等於優勢企業與普通企業的平均盈利能力的差。因為大盤指數都是由龍頭企業構成的,當這些優勢企業的ROE只有個位數的時候,大量的企業已經活不下去了。經濟的下滑會通過出清更多的尾部企業來實現,龍頭企業的ROE會穩住不再繼續下行,大盤指數的ROE從而可以得到支撐。

我給大家舉兩個例子來說明這一點。這兩個例子,我認為都屬於

寒冬中開出的花朵。

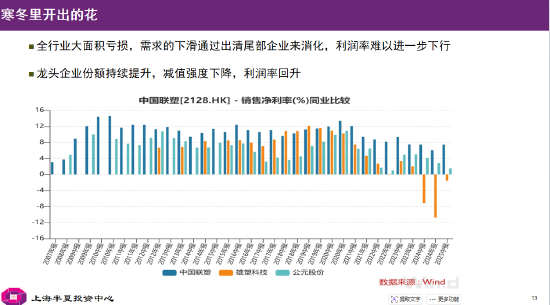

第一個例子是一家建材龍頭企業。

剛纔建材分析師獲獎感言的時候就講到:「大家不僅要關注需求側的變化,也要關注供給側,事實上一些建材的龍頭企業經營已經在改善。」

我想給大家講的,正好是這個領域的這樣一個案例。

建築管材行業,下游含房地產和基建,所處的行業過去4年量價齊跌,顯然是個寒冬。在這個寒冬的此刻,只有行業競爭力第一,第二的企業還有利潤,第三的企業已經持續虧損,其它非上市企業更是全面虧損。最新一個季度,行業總需求依然下滑的背景下,在第三虧損,第二隻有1.5%淨利率的情況下,行業龍頭的淨利率維持了7%的水平,且實現了較2024年的回升。上半年淨利潤按年轉正,在寒冬開出了花。

這背後的原因有:

1,尾部企業的出清,龍頭的份額擴張,

2,龍頭在產品結構上的調整,新興領域的收入佔比提高

3,公司減值水平在高基數下的按月下降。

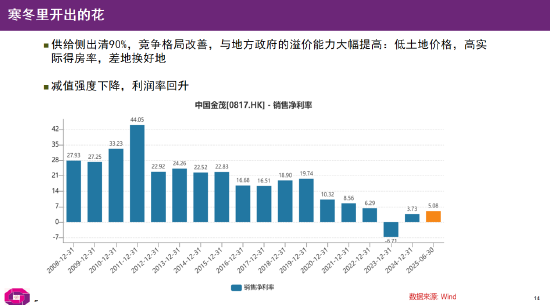

第二個例子是一家房地產央企。

人人皆知地產行業處於寒冬,近期萬科債券的展期再度提醒了這一點。在這樣的一個行業,我們發現,有一家地產央企,它的淨利潤已經開始持續回升。它的銷售在今年依然實現了20%的增速。

為什麼?

萬科的債券啱啱展期,但是它在土地市場上退出已經很久了。還有幾家尚未爆雷的企業,其實也都早就沒有能力拿地了。在土地市場上,大於95%的地產企業都已經死去了,失去了拿地能力。當年的土地市場,三四十個企業競標一塊土地,現在變成只有四五家頭部具備拿地的能力,一些地塊變成1對1定向出售。現在還能拿地的地產企業,跟地方政府的議價能力大幅上升。市場的下滑,幾乎可以全部轉嫁給地方政府,通過地價的下降,通過土地的規劃的條件提升來實現。龍頭企業現在常常可以做到拿地之後半年就銷售大部分,並且新推盤的淨利率大多可以做到10%以上。

隨着供給側的出清,隨着競爭格局的改善,隨着份額的提升,隨着高額的資產減值逐漸下降,在這些寒冬中的行業,我們發現,龍頭企業,偷偷地已經開出了花朵。

這就是我跟大家分享的小確幸。

小確幸就是在經濟或行業最差的時候,優勢的企業依然可以給你提供大個位數的回報。而向上,還有很大的期權和潛力。

2年前我買過電解鋁的龍頭,當時也是類似這樣的情景。市場擔心需求拖累,產能釋放,擔心盈利難以回升。當時行業裏不少企業虧損,但在那個時刻,龍頭企業依然能提供接近10%的股息回報。到現在,電解鋁成了市場一致看好的行業。我在底部買入的電解鋁龍頭,已經漲了好幾倍。

前面有很多嘉賓探討,我們什麼時候能夠走出通縮,什麼時候能夠迎來盈利能力的拐點。可能大家對於時間的答案是不確定的,但是我相信,沒有一個春天它不會到來,它無非是早晚幾個季度。當春天到來的時候,我相信這些寒冬中的星星點點的小花,會變成滿園春色。

講完小確幸,再花幾分鐘探討一下大牛市。

為什麼我認為小確幸會發展為大牛市

過去幾年有幾個大的趨勢:

1,中國的富人把大量的資產配置到美元

過去10年,中國的經常項目差額和經常項目實際淨結匯,月均相差大於200億美元。簡單測算一下,累計的金額大於2萬億美元,都屬於民間積累的美元財富。

2,國內場外資金的風險偏好持續下行,現在非常低下

大量的國內資產集中在固收領域,集中在銀行理財和存款。以銀行理財為例,其含權水平在18年高點的時候是10%左右,現在最新是2%,並且雖然過去一年市場的表現還不錯,這個比例沒有上升,還在下降。

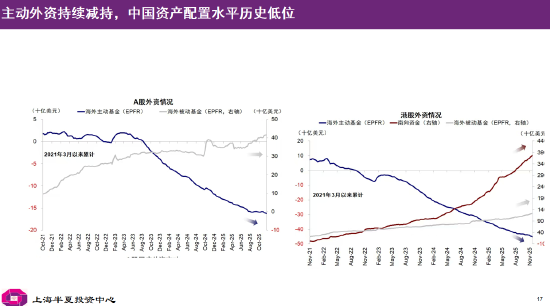

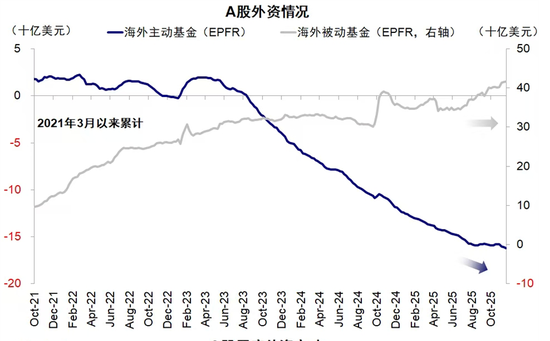

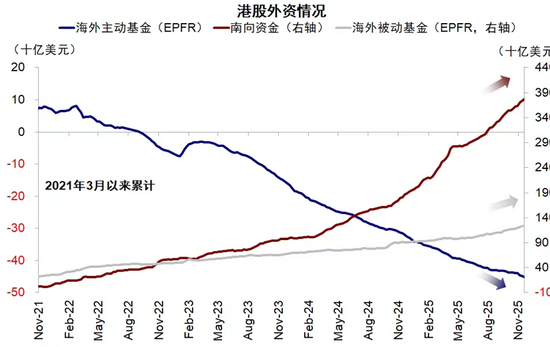

3,外資持續減倉中國資產,現在顯著低配

以EPFR數據看,海外主動基金,對A股和港股的配置,最新仍在下降。

綜上,中國居民的巨大的財富存量,尤其是可能迴歸的海外資產,全球機構投資人巨大的資產總量,都是巨量的場外資金,都是潛在牛市的燃料。

中國股市發展至今,只走完了第一步,也就是估值迴歸。去年3季度,股票市場相對於債券,極度低估,風險溢價位於歷史最高水平,經過一年的上上漲,風險溢價有所修復,但依然高於歷史平均。

這個階段開始考驗市場的信心,考驗經濟和盈利的成色。大家需要看到經濟數據的改善和企業盈利的改善,才願意繼續入場。屆時,會推動市場上漲的第二階段。

再往後,一定會有第三個階段。賺錢效應引發儲蓄搬家,引發國內機構資產配置的重配置,引發全球的資金重新配置,海外資金重新流入的過程。

並且我相信,這一輪非常可能會泡沫化,達到相當的高度。

為什麼?

我觀察過歷史上的幾個大的泡沫。在國際範圍內能夠形成大泡沫,需要3個條件:

1,所在國、所在市場是一個低利率環境。

2,是賺錢效應。

上面兩點都是常識,沒有太多新意,第三點是我的新發現。

3,需要其他的大國和主要市場缺乏投資機會。

大家回想上一輪中國A股的大泡沫是06-07年,為什麼它可以這麼極致,因為當時美國的房地產泡沫已經破滅,美國的房地產市場下滑,美國的股市進入滯脹,當時中國應該是全世界最靚的仔,就引發的了極致的泡沫。

為什麼這一輪美國股市如此韌性?AI泡沫如此華麗。就是因為中國作為G2中的大國,其經濟在通縮之中,全球的資本都向美國彙集,無論是其他國家還是中國的富人。

向後展望,兩年以後,中國的經濟大概率已經回升,中國走出通縮,中國股指的ROE重新回升。經歷了供給側的出清以後,中國的企業開始顯現出高的盈利能力和強的生命力。那個時候碰巧你會發現,美國的AI投資大概率已經放緩,美國的財政的高赤字的水平不能夠延續,它的財政的一階導和二階導開始拖累,那個時候非常有可能會引發一輪全新的全球資產配置的大遷移。

當前中國的製造業份額和貿易份額已經佔到全世界的一半,但是我們在貿易結算和國際儲備中的份額只有零頭。這種地位其實是不匹配的,一旦中國的經濟企穩,中國的資產價格回暖,人民幣體現出來相對的優勢,那它一定會有一個去匹配的過程。中國資產的儲備佔比,人民幣的結算佔比一定都會提升。它就類似於06、07年,會呈現出一種貨幣和資產價格齊升的場景。

這就是最後我想跟大家分享的。

在當前,我們面臨2026年的資產配置的選擇,我們可以去把握一些小確幸,去採摘一些寒冬中開出的花朵,等到春天到來的時候,它會是滿園春色。但是滿園春色遠不是本輪市場的終點。最後極大概率,我們會迎來一輪全球資本湧入的大的牛市。

謝謝大家!

責任編輯:常福強