來源:中信建投證券研究

文|王程暢

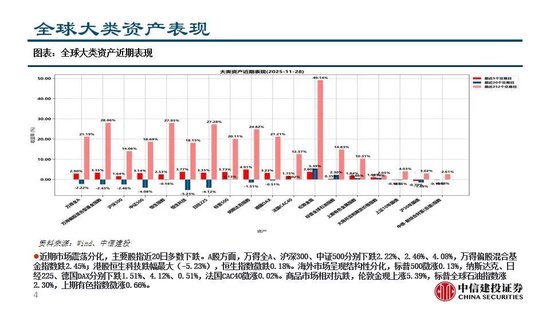

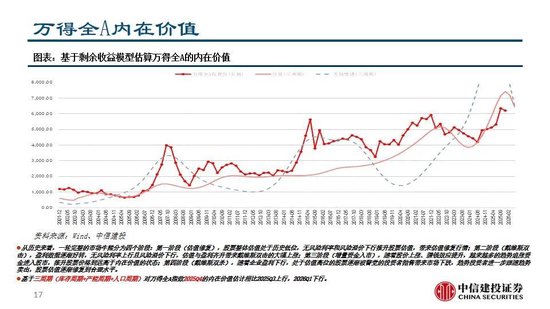

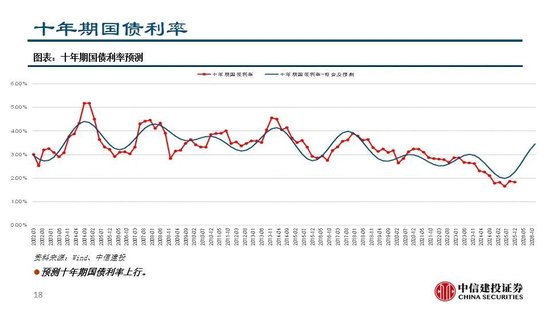

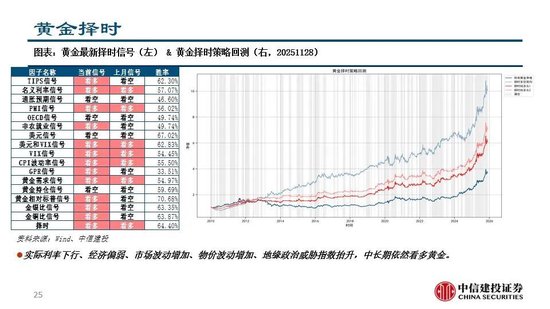

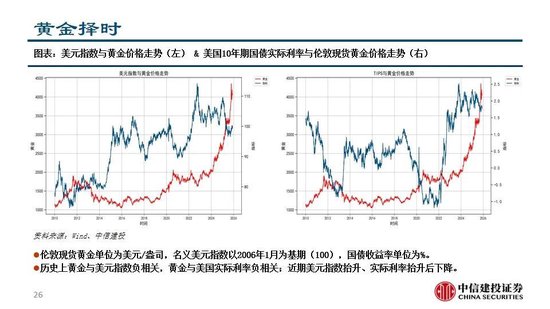

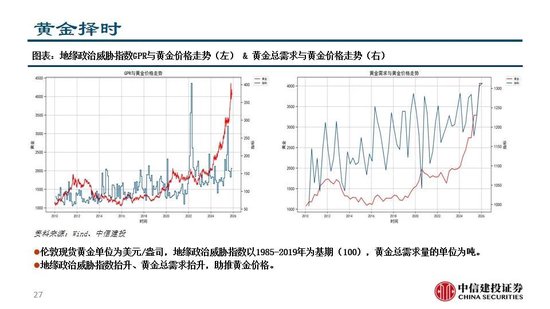

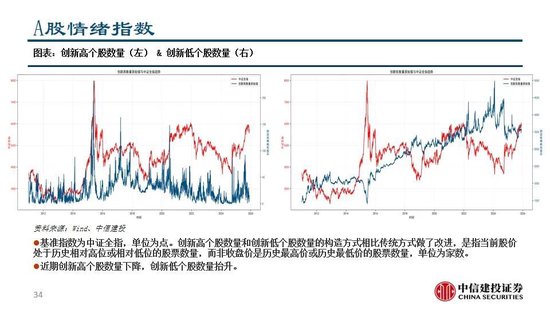

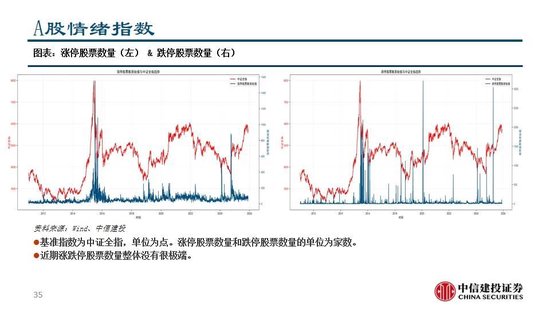

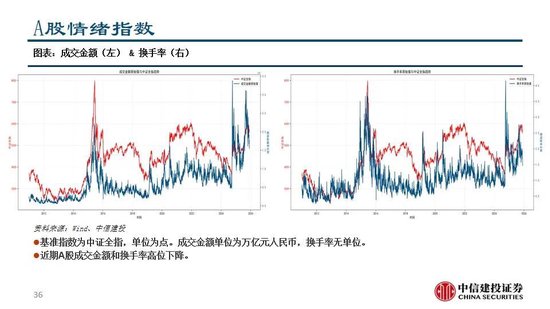

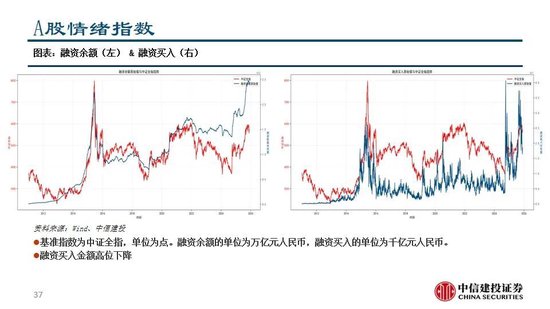

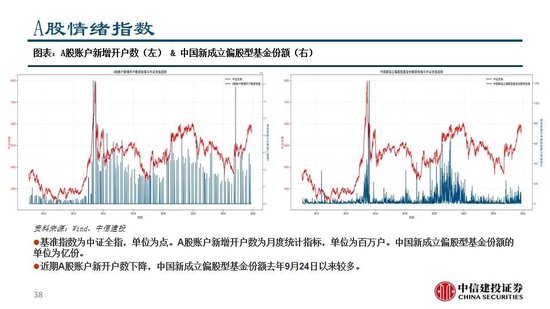

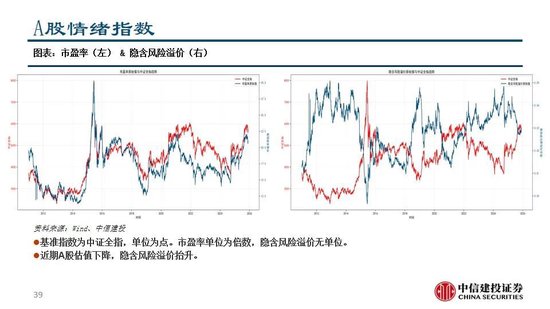

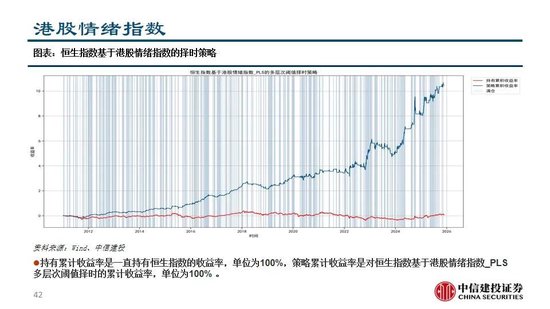

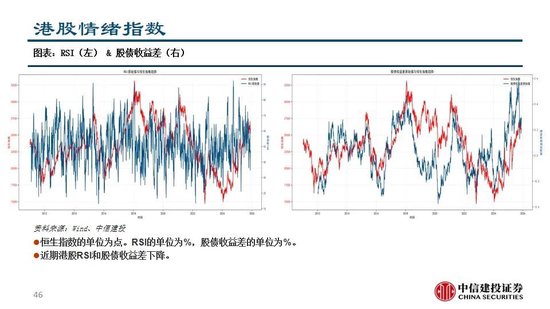

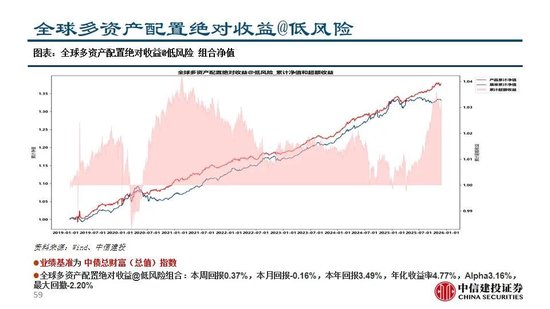

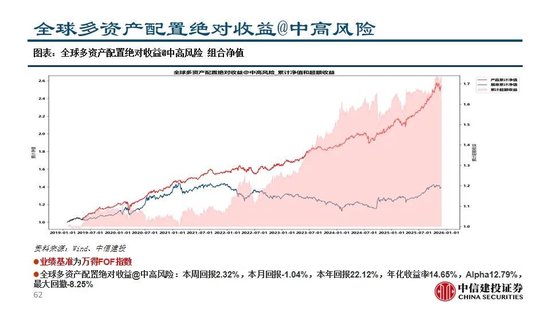

全球多資產配置絕對收益@低風險組合、全球多資產配置絕對收益@中高風險組合、 A股行業和風格輪動指數@相對收益組合,11月回報分別為-0.16%、-1.04%、-2.94%,本年回報分別為3.49%、22.12%、27.88%。預測2025Q4萬得全A和萬得全A非金融的ROE為7.50%和6.60%(預測2026Q1分別為7.39%和6.50%),分析師預期相比上月下調;2025Q3的ROETTM為7.51%和6.34%;對萬得全A指數2026Q1的內在價值估計下行。預測美元計價的黃金將繼續走強。A股情緒指數從歷史高位下行,港股情緒指數從歷史高位下行;A股,看多大盤、價值風格的相對收益,看多家電、電力及公用事業、國防軍工、電子、計算機和保險行業的相對收益。

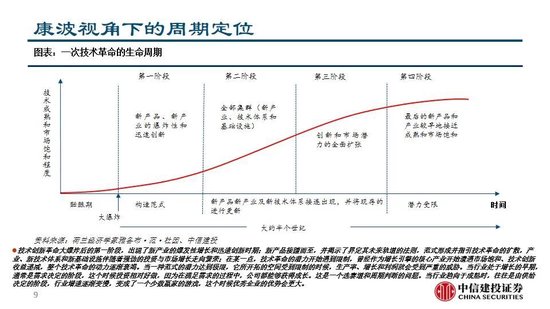

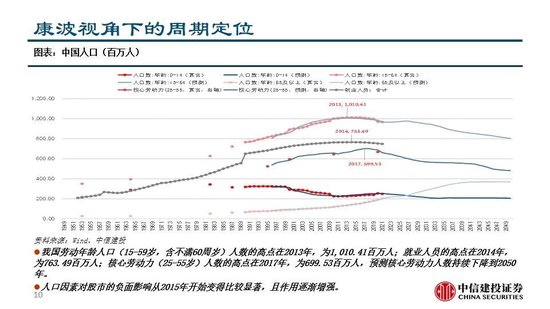

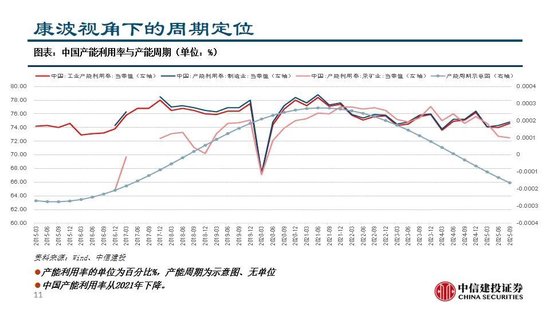

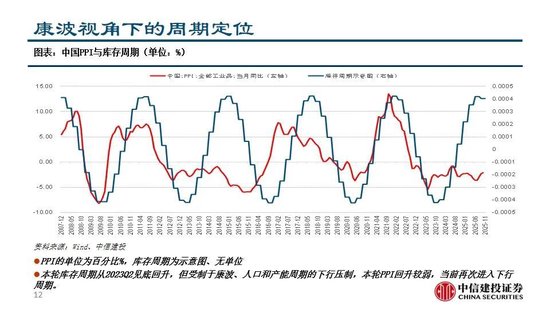

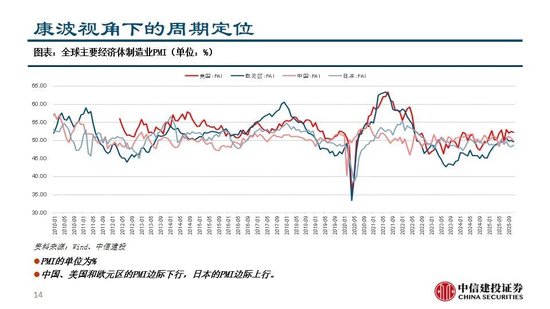

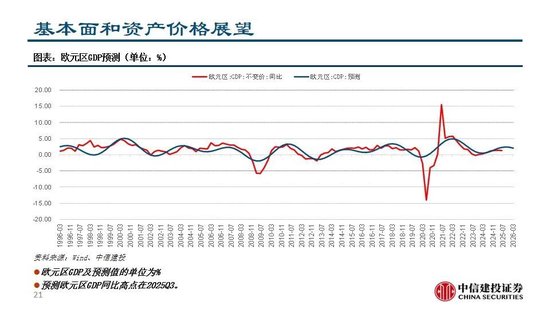

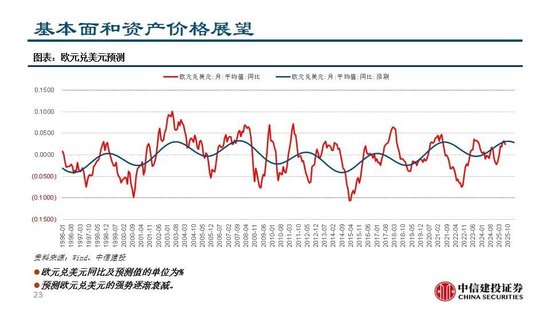

基本面和資產價格展望:按照自下而上的分析師預期加總,預測2025Q4萬得全A和萬得全A非金融的ROE為7.50%和6.60%(預測2026Q1分別為7.39%和6.50%),分析師預期相比上月下調;2025Q3的ROETTM為7.51%和6.34%。基於三周期(庫存周期+產能周期+人口周期)對萬得全A指數2026Q1的內在價值估計開始下行。美國和日本GDP按年進入下行周期,預測歐元區GDP按年高點在2025Q3,預測日元相對美元弱勢,預測歐元相對美元的強勢衰減;預測美元計價的黃金繼續走強。A股情緒指數從歷史高位下行,港股情緒指數從歷史高位下行。

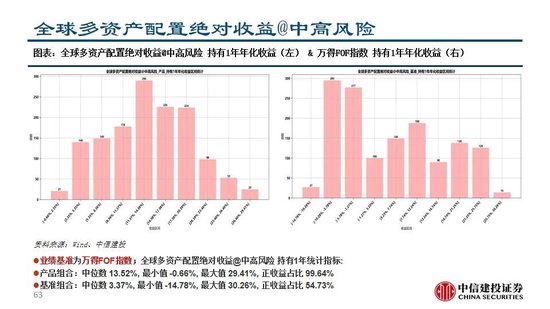

全球多資產配置策略組合跟蹤:全球多資產配置絕對收益@低風險組合,11月回報-0.16%,本年回報3.49%,年化收益率4.77%,最大回撤-2.20%;全球多資產配置絕對收益@中高風險組合,11月回報-1.04%,本年回報22.12%,年化收益率14.65%,最大回撤-8.25%;A股行業和風格輪動指數@相對收益組合:11月回報-2.94%,本年回報27.88%,年化收益率27.79%,最大回撤-25.25%。

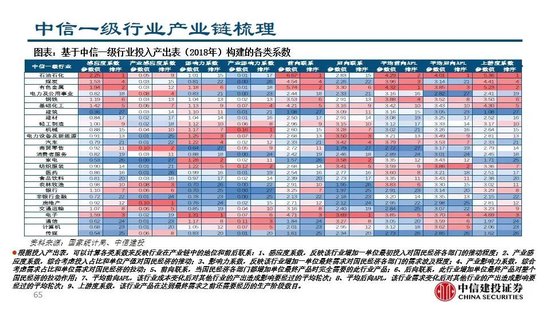

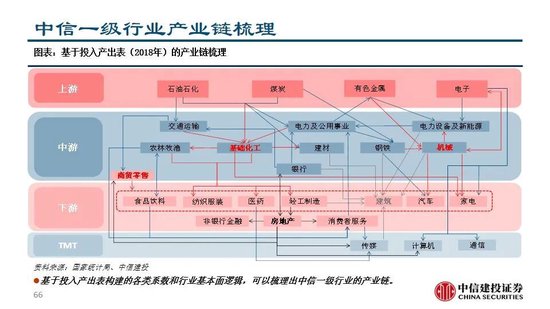

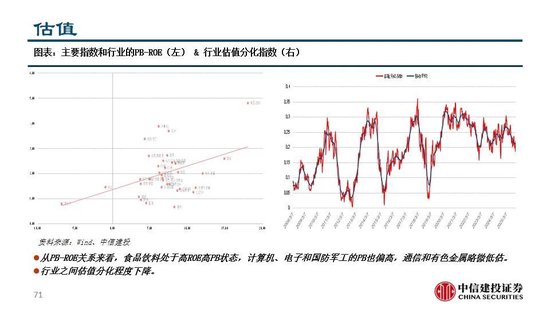

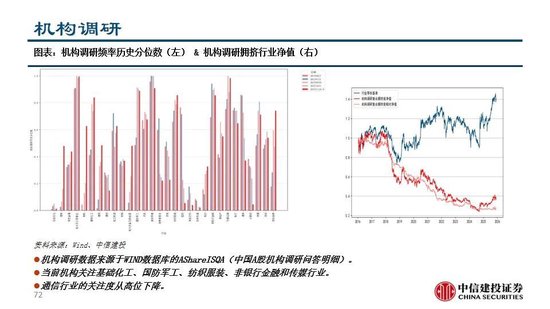

A股行業和風格輪動@相對收益:A股風格方面看多大盤、價值的相對收益。基於財務報表、分析師預期和行業中觀數據構建行業景氣度指標,電力及公用事業、國防軍工、電子、計算機和保險的景氣度比較高。截至2025年11月28日,煤炭、有色金屬、機械、電力設備與新能源、國防軍工、汽車、電子和計算機行業的PB分位數高於50%,行業之間估值分化程度有所下降。當前機構關注基礎化工、國防軍工、紡織服裝、非銀行金融和傳媒行業,通信行業的機構關注度從高位下降。最近一周「輕工製造」、「商貿零售」、「醫藥」、「銀行」和「非銀行金融」行業的機構關注度在提升。當前較多行業處於觸發擁擠指標閾值的狀態(流動性、成分股擴散、波動率);近期整體擁擠信號和擁擠行業數量抬升。

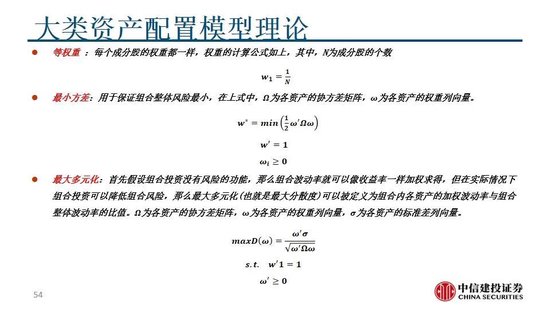

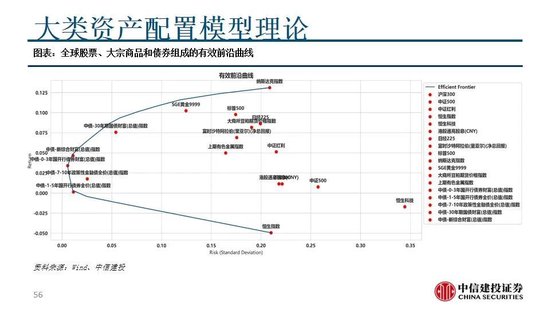

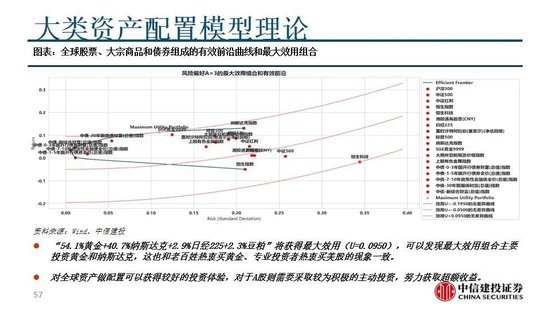

大類資產配置雖然能夠有效分散風險,但在某些市場環境下或策略設計中也存在一些潛在的危險和侷限性。以下是幾項主要危險和侷限性:

1. 高相關性導致風險分散效果降低:模型的核心思想是將投資組合的風險平均分配到各資產中,追求各資產風險貢獻相同。然而,當某些資產之間的相關性較高時,協方差矩陣中的協方差項會較大,導致這些高相關性資產對組合的總風險貢獻增大。這樣一來,投資組合的總風險將更加依賴於這些高相關性資產,從而降低了風險平價模型的風險分散效果。

2. 市場環境變化可能導致模型失效:量化模型的有效性基於歷史數據的回測,但未來市場環境的變化可能與歷史數據存在較大差異,導致模型失效。例如,市場的宏觀環境、投資者的交易行為或局部博弈的變化,都可能影響因子的實際表現,進而使得風險平價或最大多元化策略無法實現預期的效果。

3. 資產選擇的侷限性:策略的效果在很大程度上取決於資產的選擇。資產的選擇和市場的波動性會對策略的表現產生重要影響。

投資者需要根據市場環境和自身的風險偏好,靈活調整策略,並警惕模型失效的風險。

王程暢:投資策略分析師,北京大學計算機碩士,中南大學統計學學士;2019年加入中信建投研究發展部,專注另類投資策略研究,探索賣方策略研究的「AI+HI」(AI賦能投研,結合人的主觀洞察力)投研服務模式,覆蓋經濟周期定位、大類資產配置、A股擇時、行業和風格輪動、AI等領域;CFA持證(2023年),Sustainable Investing持證(2025年)。

責任編輯:王珂