繼推動人工智能後,美政府考慮明年發布關於機器人的行政命令。美股irobot升逾79%,機器人板塊活躍!

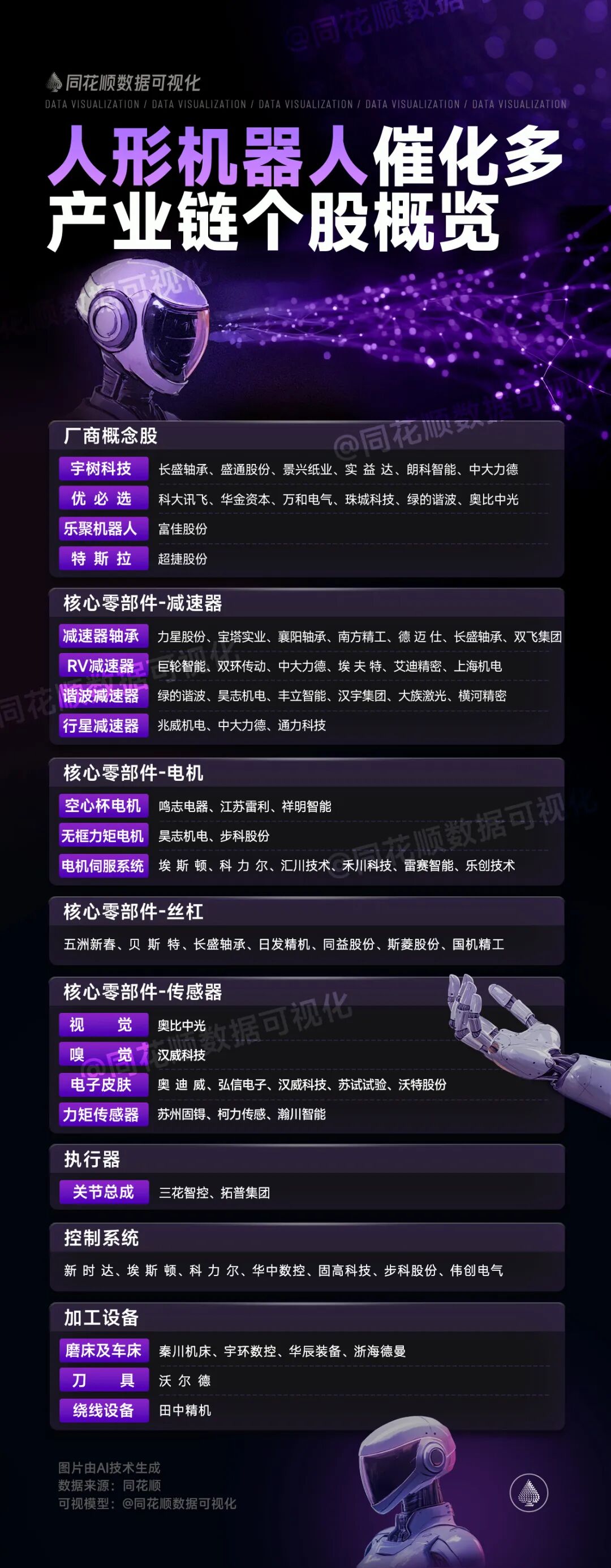

產業鏈個股概覽

AiFinD大事解析

2025機器人行業利好與產業邏輯全景總結

一、近期利好與背景動因

1.政策與資金加碼,場景供給擴容

地方財政直達:廣東《資金管理實施細則》最高5000萬元獎補,上海《AI+製造實施方案》推動鋼鐵、船舶等行業人機協同單元建設,北京兩年釋放超萬台機器人應用機會、國家設立600億元AI基金。

部委導向明確:工信部提出「未來產業創新發展實施意見」,把人形機器人列為重點賽道,標準化體系與試點應用同步推進(首批人形機器人技術要求立項、養老機器人國際標準發布)。

2.企業孖展與上市預期提升、龍頭示範增強

龍頭綁定資本:優必選與Infini Capital達成10億美元戰略合作;宇樹科技明確2025年Q4-2025年末申報上市計劃。

平台賦能升級:京東發布「智能機器人產業加速計劃」三年投入超百億元資源,美團持續投後賦能24小時無人藥房等落地項目,形成「資本+場景+渠道」的商業化閉環。

3.訂單與量產節奏改善,投資評價重心轉移

大腦域控制器滲透:天準科技拿到頭部人形機器人客戶首批1400萬元訂單,行業從「參數導向」轉向「交付能力與量產節奏」為估值核心。

量產拐點臨近:特斯拉Optimus Gen3在美工廠實測,目標2026年量產、5年100萬台,行業「成本-性能-交付」進入三維競賽。

4.技術體系迭代,軟硬協同提速

算力與OS:英偉達Jetson AGX Thor達2070 TFLOPS(算力提升7.5倍),智源RoboOS實現多機協同;羣體智能與具身模型加速「從指令執行到意圖理解」。

關鍵部件國產化:諧波減速器國內份額超40%,伺服系統國產佔有率提升;靈巧手成本降至萬元級,自由度、觸覺傳感與合規控制進入商業化門檻。

5.景氣數據與風險資本共振

產業翻倍增長:「十四五」營收由1061億元升至2378.9億元(2024),前三季度按年+29.5%,自主品牌市場佔有率至58.5%,工業機器人產量59.5萬台超去年全年。

金融側風向:機器人指數ETF(560770)上市兩日淨流入超1.5億元,摩根士丹利預測至2050年人形機器人市場規模超5萬億美元,年複合增速超50%。

二、趨勢演化與未來前景

1.工業機器人:從單機智能到系統智能

邏輯主線:與MES/ERP深度集成,形成「數據-工藝-控制」閉環;重載、焊接、噴塗專用機加速國產替代(700-1000kg產品訂單爆發)。

出海與迭代:價格-質量-交付三要素形成海外競爭力,系統集成與工藝包成為差異化護城河。

2.協作機器人:人機共融進入規模期

國產替代完成度高:六軸及以上協作機器人本體國產化率突破90%,在3C、金屬加工與柔性產線滲透提升。

安全與易用:力控/視覺融合與「零編程語音交互」降門檻,推動「小批量多品種」場景複用。

3.人形與具身機器人:量產臨界與多品類協同

應用先行:工業通用作業、教育科研、演出租賃先落地,家庭服務中長期釋放;「人形+機器狗+靈巧手+行業方案」組合覆蓋更多場景,現金流更穩。

成本學習曲線:電機/減速器/關節模組本地化加速,羣體智能與數據工廠(訓練場)提升動作庫與泛化能力,「RaaS(Robot-as-a-Service)」模式增強回收期確定性。

4.服務與特種機器人:細分藍海擴容

酒店/醫療/安防場景成熟:模塊化底盤與多功能倉體「一機多能」,降低TCO;手術/康復/巡檢在高可靠與標準化驅動下擴容。

特種場景:防爆、深海、軌道裝備等極端環境作業國產替代提速,提升「人機安全協同」的結構性需求。

5.供需格局與資本邏輯

供給側:投資人從「參數」轉向「交付/落地/差異化」,准入門檻與談判周期抬升,海外資本以「大額支票+本地資源」助推全球化。

需求側:製造業機器人密度全球第三,新能源/汽車/電子以及城市服務拓寬增長錨,政策與場景協同帶動長期需求確定性。

三、受益環節與影響機制

1.上游核心部件

伺服系統/驅動器:量產人形與協作機器人帶動高響應、高精度伺服需求,國產替代加速。

減速器/關節模組:諧波/RV兩路線並進,壽命、精度與一致性決定整機穩定性。

視覺與力觸覺傳感:多模態感知構建「最後一釐米」能力,靈巧手商業化先行。

嵌入式算力與控制器:邊緣推理與安全冗餘,支撐羣體智能與實時閉環。

2.中游整機與系統

人形/協作/工業/四足整機:多品類協同提升現金流,垂直行業工藝包形成護城河。

機器人OS與中間件:通用具身平台與跨本體部署,降低集成成本與迭代周期。

3.下游場景與運營

製造、物流、醫療、文旅與教育:RaaS與租賃模式降低一次性CAPEX,回本周期改善。

平台與渠道:電商與生活服務平台導入流量與履約能力,推動C端與B端雙輪擴張。

四、細分產品—邏輯鏈條—受益股票與原因

1.人形機器人量產與通用場景

受益標的:匯川技術(300124)、綠的諧波(688017)、雙環傳動(002472)、中大力德(002896)

原因:人形機器人對高精度伺服與減速器需求爆發,國產替代提升份額;關節模組「一體化」帶來單機價值量提升。

2.靈巧手與觸覺傳感商業化先行

受益標的:柯力傳感(603662)、兆威機電(003021)、奧比中光(688322)

原因:高自由度靈巧手+觸覺/力控傳感器實現精細操作,成本下降與產能爬坡驅動訂單;3D視覺提升非結構化場景適應性。

3.協作機器人與柔性製造

受益標的:埃斯頓(002747)、新時達(002527)、埃夫特(688165)

原因:從「機械臂」到「智慧腦」,控制器+伺服+本體全鏈條佈局,行業專用機(焊接/噴塗/碼垛)帶動工藝包複用。

4.具身智能與邊緣算力

受益標的:寒武紀(688256)、中科曙光(603019)、浪潮信息(000977)

原因:邊緣推理/訓練中心需求增長,通用/行業大模型與具身平台深度融合,智算中心與液冷服務器放量。

5.電機、軸承與熱管理

受益標的:臥龍電驅(600580)、長盛軸承(300718)、三花智控(002050)

原因:人形與協作機器人關節對電機/軸承一致性與可靠性要求高;整機熱管理與功率密度提升需要熱控創新。

6.視覺模組與C端服務機器人

原因:服務機器人在酒店/家居擴容,CIS/3D視覺滲透率提升;品牌與渠道優勢推動量化場景落地。

7.平台與渠道(生態加速器)

受益標的:京東集團(09618.HK)、美團(3690.HK)、優必選(09880.HK)

原因:平台投入與生態協同加速產品上行與場景孵化;整機龍頭綁定資本與大客戶,訂單與全球化通道打開。

五、競爭格局變化與產業位勢

1.國產替代抬升、外資四大家族份額下行

自主品牌工業機器人國內份額升至58.5%,重載/噴塗/焊接等專用機打破進口壟斷,關鍵零部件配套率提升至80%+。

價格-工藝-交付形成三維競爭力,國際「技術塹壕」轉向「系統集成+場景複用」的新護城河。

2.多品類協同與生態平台化

「人形+機器狗+靈巧手+行業方案」成為主流,企業從單一硬件廠商向生態平台過渡,孖展評價從「參數」轉向「交付與差異化」。

3.數據與標準驅動的規模化複製

具身智能訓練場與數據工廠降低開發成本與時間,標準化與模塊化推動跨行業遷移與規模複製,國際化資源與本土產業集羣形成合力。

六、投資策略與催化路徑

1.主線與節奏

主線一:人形機器人量產與關鍵零部件國產替代(伺服/減速器/關節模組)。

主線二:具身智能平台與邊緣算力(智算中心/邊緣芯片/OS平台)。

節奏:3-6個月看交付與訂單兌現,6-12個月看產能爬坡與成本曲線,12個月以上看生態平台與海外拓展。

2.事件催化

技術發布與量產節點(Optimus Gen3、羣體智能2.0);政策與標準落地(行業標準、試點名單);大型展會與平台投資計劃(WRC、平台加速計劃)。

七、風險提示

1.技術成熟度與路線不確定

人形機器人核心部件與運動控制仍在快速迭代,路線切換(如關節一體化/直驅替代)可能影響既有產業鏈盈利結構。

2.量產與交付節奏

產能爬坡與一致性控制不及預期、核心零部件良率與壽命問題可能延遲放量。

3.估值與資金波動

板塊估值分位處歷史高位,短期資金博弈與政策節奏或加劇波動。

4.供應鏈與地緣風險

高端芯片與傳感器的進口依賴、國際貿易與制裁風險可能影響供給與成本。

結論

機器人產業在政策、技術與資本三重驅動下進入「技術突破—場景驗證—規模複製」的關鍵期。中短期聚焦人形機器人關鍵零部件國產替代與協作機器人工藝包複用,中長期佈局具身智能平台與智算基礎設施。優選「高壁壘零部件+全鏈路整機+平台生態」三類標的,沿「交付能力—產能爬坡—場景擴張—全球化」鏈路把握結構性機會。