文|華爾街科技眼 Leon

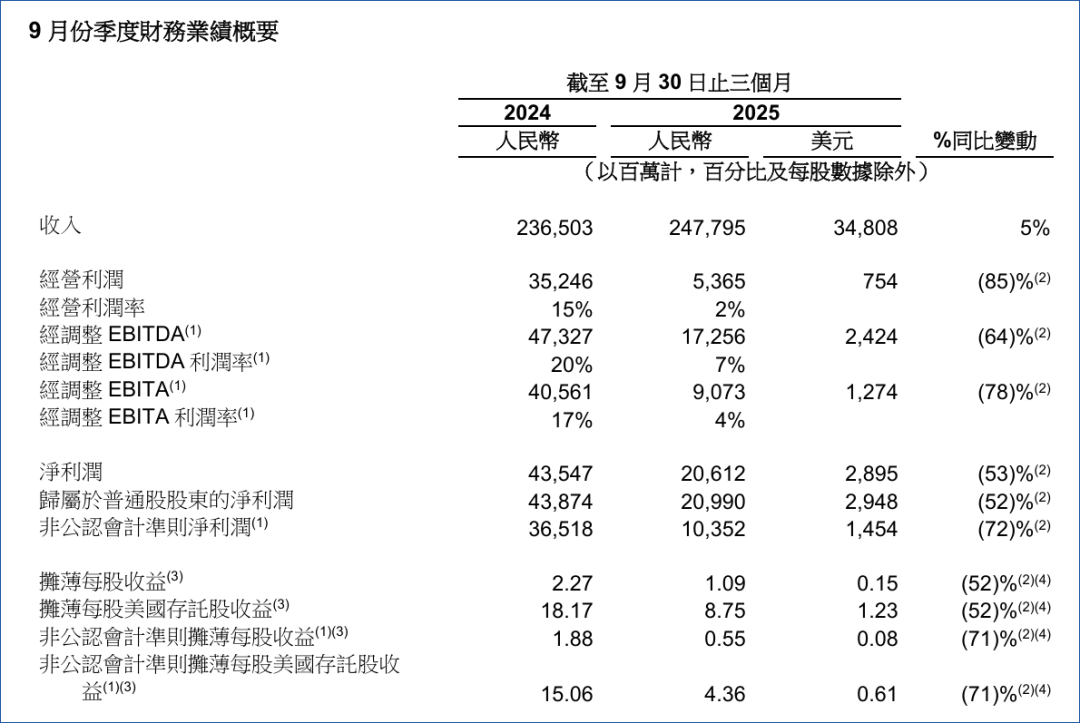

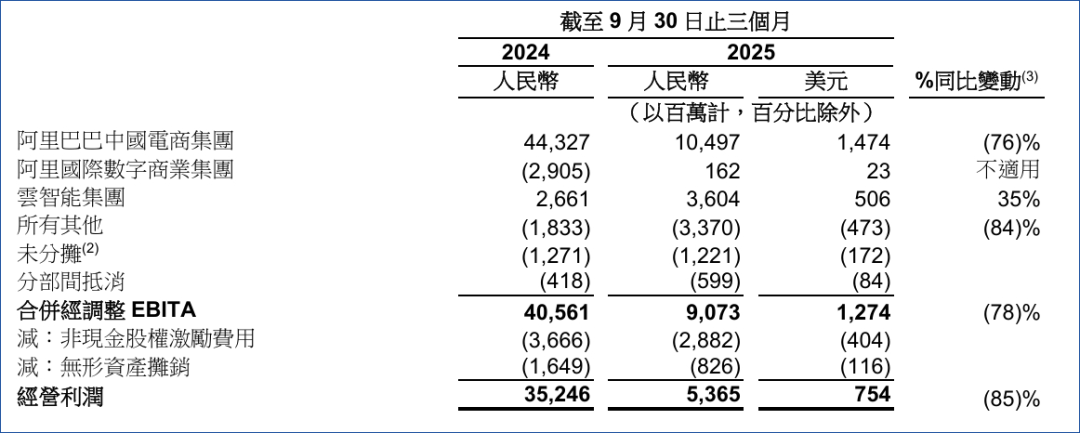

在史上最長雙11落下帷幕後,電商巨頭阿里巴巴(NYSE:BABA/ 09988.HK )交出了2025年Q3(即2026年財年Q2財季)業績。按年增長5%、2477.95億元的收入符合市場預期;但按年下降85%、53.65億元的經營利潤則顯得有些觸目驚心。

導致阿里經營利潤下降的主要原因在於對即時零售、AI基礎建設的投入。

今年內,阿里對旗下業務進行了一系列調整,包括通過「閃購」打通外賣與淘寶(餓了麼也即將更名「淘寶閃購」)、Qwen大模型的頻繁迭代、通義App更名「千問」等,背後的邏輯則是AI+電商的攻與守。(延伸閱讀:蔣凡走馬雲老路?淘寶閃購狂奔,能否跳出新零售舊轍?)

繼張勇時期的大中台、分拆上市戰略被全面否定後,新任CEO吳泳銘在馬雲和蔡崇信的支持下,完成了「迴歸淘寶和互聯網」、改善用戶體驗的階段性勝利,帶領阿里逐漸走出泥潭。(詳情見:阿里大中台,推倒還會重來?)

在此過程中,AI市場的持續走強讓阿里看到了新技術的前景,隨即錨定AI+消費賽道。

吳泳銘在電話會議上強調:「我們的全棧AI能力現在已成為決定性的競爭優勢。展望未來,我們將繼續果斷投資於我們的兩大核心戰略支柱——‘AI+雲’和消費。」

對於大型科技上市公司而言,在戰略推進的投資周期中出現利潤下滑是正常現象。問題在於,阿里的敘事能否讓市場和投資者保持信心,並且最終將「核心支柱」轉化為利潤。(延伸閱讀:吳泳銘廢止張勇舊政,阿里重新擁抱變化)

閃購和AI投入導致增收不增利

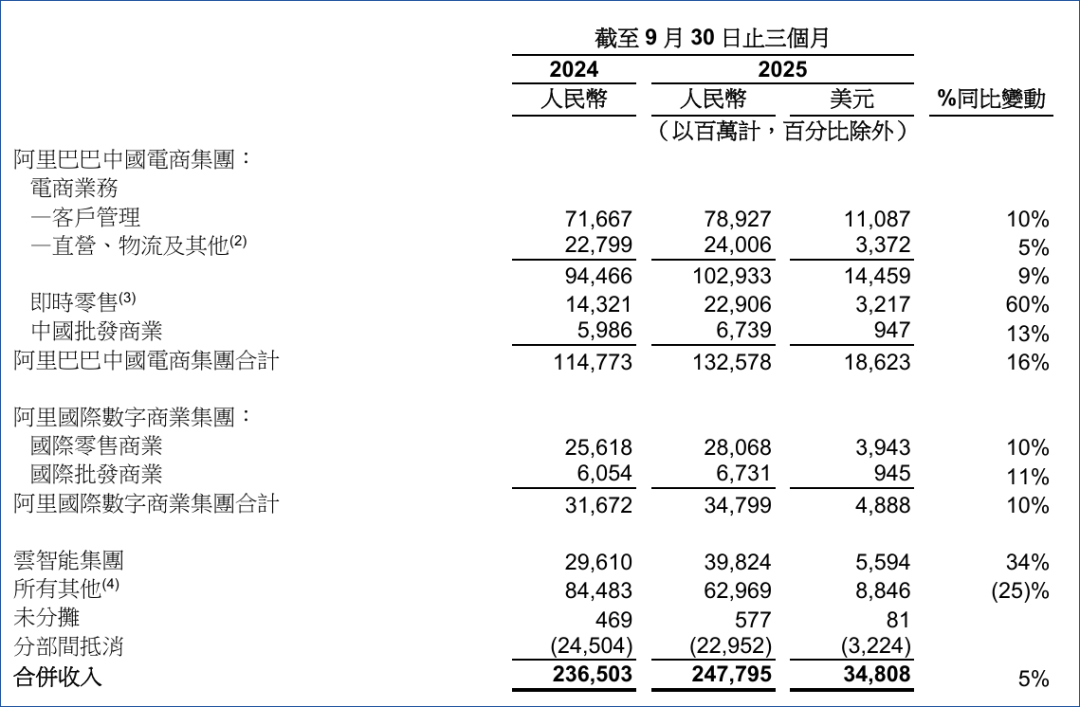

剔除高鑫零售和銀泰業務,阿里本期收入按年增長為15%,在中國電商大盤接近飽和的情況下是一個相當理想的成績。當然,這個數字是真金白銀砸下來的。(延伸閱讀:阿里在韓新10年開篇:聯姻新世界,3000億韓元押注電商|中企在韓國)

在阿里巴巴中國電商集團各項業務中,即時零售以60%的按年增長拔得頭籌,繼而拉動電商整體收入增長16%,達到1325.78億元。代價則是高達664.96億元、佔總收入26.8%的銷售和市場費用。(延伸閱讀:吳泳銘扶蔣凡上馬,阿里低調佈局交接班?)

另外,阿里CFO徐宏在電話會議上特別提到了客戶管理收入的部分。他表示,由於競爭加劇和再投資,客戶管理收入和利潤會出現短期波動。但阿里最主要的目標是中長期的市場份額,所以仍將堅定地投資消費者和商家,推進電商平台的業務模式升級。

智能雲集團本期收入達到398.24億元,雖然規模與電商業務仍有差距,但34%的增長幅度喜人。值得一提的是,該業務還是本期業績中唯一實現EBITA(息稅前利潤)增長的,幅度達35%,呈現出作為第二增長曲線的潛力。

關於閃購、AI業務的未來發展方向和投入,吳泳銘、蔣凡、徐宏還在電話會議上做出了更詳細的解釋。

閃購減虧,蔣凡確立下萬億「小目標」

在美團率先進入即時零售市場的初期,淘寶閃購更像是一種防禦措施。但在阿里進入競爭中後,隨着規模擴大、協同效應改善單位經濟效益後,阿里對於即時零售有了新的判斷。(延伸閱讀:權力回籠後蔣凡下「先手棋」:要給美團插旗設卡)

「我們堅信即時零售模式與更廣泛的阿里巴巴生態系統具有巨大的協同潛力。」蔣凡在電話會議中強調,同時給出了明確的數據和目標。

「10月以來,閃購每單虧損,已較七八月份降低一半。」蔣凡稱,「在此基礎上,淘寶閃購的訂單份額穩定,商品交易總額份額穩中有升,對相關實物電商品類也有明顯拉動。」

具體來說,閃購訂單結構持續優化,最新數據顯示非茶飲訂單上漲75%以上、8月客單價按月上升逾兩位數。同時,品類延伸至食品、健康、超市實物等,拉動盒馬和天貓超市閃購訂單8月按月增長30%。

蔣凡表示,未來三年內,淘寶閃購與即時零售業務計劃為平台帶來 1 萬億元人民幣的商品交易總額增量,從而推動相關品類的市場份額增長。另外,徐宏預計下個季度投資規模將顯著縮減,繼而提升電商整體利潤。

打造全棧AI能力,不懼「泡沫論」

AI方面,阿里對自身的定義是「全棧AI服務商」。在AI投資周期中,阿里的重點首先是保障基座模型訓練的優先級,繼而延伸至具體業務,全面覆蓋AI To B/C市場。(延伸閱讀:通義千問瞄準千行百業,阿里雲鎖定to B客戶)

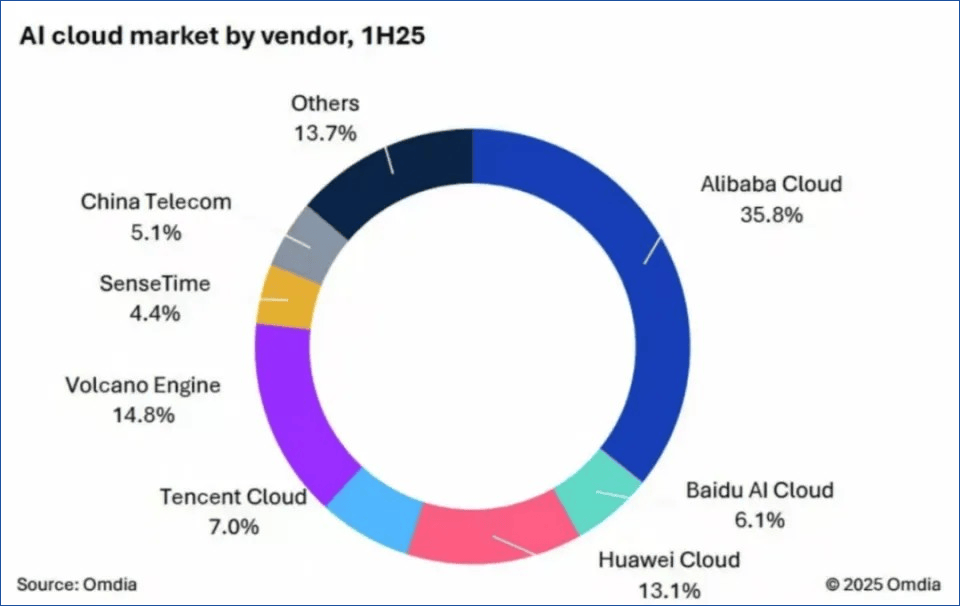

財報中引用了Omdia《中國AI雲市場,1H25》的統計口徑,數據顯示,2025上半年阿里雲以35.8%的市場份額位居中國AI雲市場第一。吳泳銘也多次強調「服務器上架速度仍然遠遠跟不上客戶訂單的增長速度」,印證阿里有能力通過全棧AI能力繼續引領市場。

另外,Qwen成為新加坡國家人工智能計劃(AISG)的基座模型,受到跨國企業如愛彼迎(Airbnb)的青睞,也在一定程度上為阿里的大模型實力進行了背書。(延伸閱讀:獨家|通義核心人才相繼「叛逃」,阿里雙管齊下:砸天價年薪攬才+競業鎖喉)

AI To C市場,阿里近期也動作頻繁。繼夸克使用Qwen閉源模型、並推出夸克AI眼鏡後,通義App更名為「千問」,下載量突破1000萬,戰略目標是「打造未來的AI生活入口」。

另外,阿里旗下螞蟻集團還推出了全模態AI應用「靈光」,支持自然語音30秒生成可交互小應用,組成了AI搜索、AI助手、AI交互的產品矩陣。AI原生應用的破圈改善了阿里「純電商」的屬性,將其生態拓展至更廣泛的互聯網領域,相比馬雲時代是一個長足的進步。(延伸閱讀:夸克 AI 眼鏡成阿里 AI To C 船票,馬雲看走眼了嗎?)

報告中提到,過去4個季度,阿里在AI+雲基礎設施的資本開支約1200億元,持續的高額投入令部分投資者擔心回報率。

在被問及如何看待「AI泡沫論」及AI資本回報時,吳泳銘給出了判斷:

第一,AI領域的Scaling Law(擴展定律)趨勢尚未停止,行業並未觸及天花板;

第二,AI模型可適配的場景會越來越多,繼而帶來各個行業滲透率的提升,市場空間巨大。

基於上述判斷,吳泳銘認為所謂的「AI泡沫」在未來三年內應該是不存在的,並且3800億元的投資可能偏小。

短期利潤波動影響股價,市場依然看好

本期財報發布後,市場的反應略有些微妙。在盤前上漲4%後,阿里美股股價出現短線跳水,一度跌超3%;至截稿前小幅回調,較前日上漲0.38%,27日盤中報價157.6美元/股。

高盛在最新研報中分析稱,阿里股價波動主要源於投資者對電商業務的擔憂,即徐宏提到的電商客戶管理收入和利潤波動。

不過,高盛依舊維持阿里「買入」評級,理由是:阿里巴巴的AI+雲業務在中國將繼續保持領先地位,同時電商業務的基礎利潤將趨於穩定,即時零售業務的虧損將在未來幾個季度收窄。

東吳證券研報則指出:當前,以谷歌、阿里為代表的AI巨頭已成功構建從算力投入、模型訓練到應用變現的商業閉環。為鞏固競爭優勢,兩家公司均計劃大幅提升資本開支,樂觀的投入預期正沿着產業鏈向下傳導。

阿里的目標顯然不僅僅是要做「中國的亞馬遜」,而是藉助AI浪潮,加速從電商平台向綜合性科技集團轉型的進程。