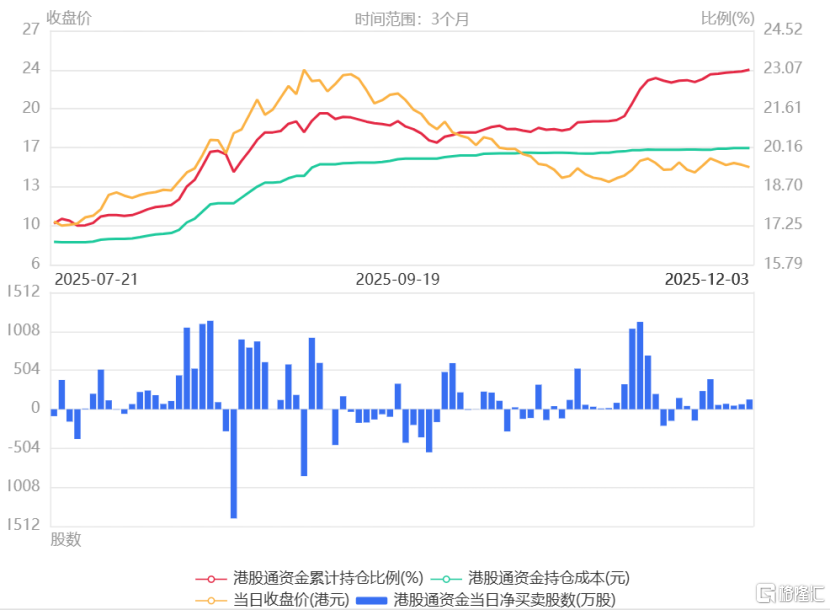

臨近年末,跨年行情預期升溫。在市場波動之中,聰明錢的流向往往揭示了確定性更高的方向。根據WIND數據顯示,平安好醫生已連續7個交易日獲得南下資金淨流入,港股通持股佔比已攀升至23.07%。

聰明資金的堅定佈局,其背後是政策、資本與內功改善的合力驅動。這「三重奏」正推動平安好醫生的投資邏輯步入一個難得的共振時刻。

圖表一:平安好醫生港股通持倉情況

數據來源:WIND,格隆彙整理 數據截至2025年12月5日收盤

三力共振,重估正當時

回顧此次股價異動,本質上主要來自平安好醫生三重因素,投資邏輯正在迎來一個難得的「三力共振時刻」。

一、政策推力,為險資入市打開想象空間

近日,國家金融監督管理總局發布通知,優化保險公司償付能力監管標準,調低了保險公司投資滬深300指數成分股的風險因子。此項調整意味着保險資金進行權益投資的資本佔用成本下降,實質上釋放了更多的入市空間,旨在鼓勵長期資金加大對資本市場的支持力度。

對於平安好醫生而言,這一政策是重要的間接但有力的積極信號。其控股股東中國平安作為國內最大的綜合金融集團之一,將直接受益於此項政策,其投資靈活性、資本實力及整體估值預期均有望得到提升。一個更強大的母公司,無疑將為平安好醫生的長期戰略推進和生態業務協同,提供更堅實的後盾與更有利的資本環境。

二、資本外力:頂級機構一致看好,共識正在形成

國際與國內頂級金融機構近期罕見地形成看多共識,為股價提供了強大的外力支撐。

其中,摩根士丹利上調目標價,看好增長主線。

摩根士丹利在最新報告中,將中國平安列入重點關注名單並維持首選評級,同時顯著上調其A/H股目標價。大摩的核心邏輯在於看好中國平安把握居民理財、醫療健康和養老三大關鍵增長機遇的能力,並認為市場擔憂的風險正在逐步出清。

大摩指出,中國個人現金醫療支出比例高達27%(2023年),遠高於發達國家約10%的水平,這為商業健康保險及高端醫療服務留下了巨大市場空間。在人口老齡化趨勢下,這一需求將持續釋放。

此外,多家國內頭部券商則是聚焦平安好醫生醫險協同與AI賦能,上調估值。

中信建投在其研究報告中強調,公司「醫險協同」效應加強,與集團雙向賦能,給予「買入」評級,目標價21港元,暗示有超45%的上漲潛力。

華興證券近期大幅上調公司DCF目標價至19.29港元(之前為10.30港元),指出其F/B端協同與AI驅動的服務效率提升,是推動其醫險協同模式及企業健康管理業務持續發展的關鍵。

三、基本面內力:戰略轉型見效,增長路徑清晰

外部的利好最終需要堅實的內核來承接。平安好醫生自身清晰的戰略轉型、強勁的業務增長與AI驅動的效率革命,構成了其價值重估的核心內力。

公司的基本面支撐首先體現在其清晰的「醫療、健康、養老」生態佈局上。作為平安集團的醫療健康旗艦,平安好醫生已構建起一個全面的業務矩陣:其醫療服務以家庭醫生為核心,提供線上線下融合的諮詢、慢病管理等解決方案,並與集團保險業務深度協同;健康服務則覆蓋體檢、基因檢測、健康管理等預防性及消費級產品;而聚焦居家養老的養老服務,正通過整合智能設備與專業服務,精準響應老齡化社會的需求。這一完整的生態佈局,為其長期發展奠定了堅實的業務基礎。

增長路徑由獨特的「F端、B端、C端」三大客戶支柱共同驅動,引擎明確。

大摩指出,平安好醫生F端(綜合金融客戶)背靠平安集團超2.5億的龐大客戶基礎,滲透率持續深化,是業務協同與發展的基本盤。B端(企業客戶) 已服務超過4500家大中型企業,預計未來3-5年將以30-50%的速度擴張,成為引領整體增長的核心動力。至於C端(個人消費者),公司在戰略聚焦下,正持續從F端和B端渠道進行高質量的用戶轉化,實現穩健發展。這一多引擎驅動模式,保障了公司收入來源的多樣性與增長韌性。

尤為關鍵的是,公司憑藉AI驅動的效率革命與深厚的數據壁壘,構建了難以複製的核心競爭力。

公司憑藉超過14億次諮詢的專有數據及集團海量健康記錄,構築了深厚的數據壁壘。AI應用已帶來顯著實效:2025年上半年,AI將家庭醫生客均服務成本大幅降低約52%,同時保持約98%的高診斷準確率。「平安醫博通」大模型等產品的深化應用,正將技術優勢轉化為服務與成本優勢。

基於上述紮實的基本面,公司的盈利前景日趨明朗。

大摩指出,從利潤率角度看,隨着公司增加對F端和B端診斷服務的關注,預計毛利率將逐步改善,而低利潤率服務(例如批量銷售、體檢服務)的貢獻應相對放緩。隨着AI的深入應用和有紀律的成本管理,預計銷售費用率將降至收入的約10%,管理費用率在成熟狀態下將<15%。這些運營效率應使平安好醫生能夠實現約10% 的成熟淨利潤率,更接近醫療健康電商平台的典型利潤率水平。

總體而言,在持續的AI整合和向更高利潤率業務線的戰略轉變支持下,平安好醫生的中期目標是實現約10% 或更高的淨利潤率,較2025年預測的約5-6% 有明顯提升,這為其價值重估提供了清晰的財務指引。

小結

平安好醫生獲得南下資金持續增持,是市場對其投資邏輯「三重奏」的即時反應。政策暖風改善了母公司及整體的金融環境;資本共識強化了市場對其獨特價值的認知;而公司自身的戰略定力與科技內功,則是其兌現長期成長敘事的根本保障。

在人口老齡化與健康需求升級的確定性趨勢下,平安好醫生作為連接醫療健康服務與金融支付生態的關鍵節點,其價值重估的進程,或許正伴隨着這次「共振」而進入一個新的階段。