卓創資訊分析師 安光

【導語】2025年PTA現貨基差一度衝高,現貨基差出現了自2023年7月以來的最大上漲行情。2026年暫無PTA新產能投產,PTA現貨基差能否再度衝高?

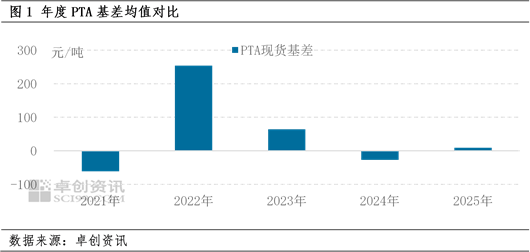

2025年PTA現貨基差衝高回落,上半年基差上漲,下半年基差下跌。截至12月初,2025年年均PTA現貨基差8元/噸,較2024年上漲35元/噸,漲幅130%,實現了現貨基差的由負轉正。2025年基差上漲的主因是全年PTA去庫存,雖然全年有PTA新產能持續投產,但年內PTA裝置檢修較多,2-6月PTA大廠集中檢修,5-6月現貨基差衝高,拉高了全年均值。

上半年:集中檢修 部分階段賣方市場形成

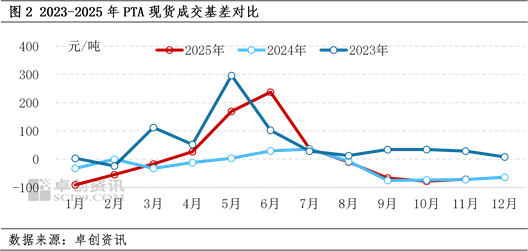

上半年PTA現貨基差上漲,出現了自2023年7月以來的最大上漲行情。2025年6月PTA現貨基差達到年內高點,6月18日參考期貨2509合約升水295元/噸,6月基差均值237元/噸,按月上漲40.24%,按年上漲717.24%。

此輪基差上漲源於多重因素共振:2-6月PTA裝置集中檢修,PTA去庫存,為PTA現貨基差衝高進行了鋪墊。4月底PTA主力供應商開始採購現貨,而另一主力供應商排貨速度開始放緩,PTA現貨流通量減少。5-6月搶出口行情之下,下游聚酯開工負荷震盪在90%上下,對PTA剛需較好。5-6月階段賣方市場形成,PTA現貨基差衝高,買方被動跟漲。

下半年:區域供給充足 基差回落

下半年PTA現貨基差回落,主因是市場供需預期發生轉變,PTA新產能兌現產量,區域供給充足,PTA主力供應商持續出貨,利空現貨基差。2025年6月7日華東250萬噸PTA新產能開始試車,2025年7月試車160萬噸PTA新裝置、8月投產另外160萬噸PTA新裝置。7月PTA現貨基差斷崖式下跌,現貨基差月均值按月下跌84.39%,7月PTA產量創歷史新高,較6月增加28萬噸,PTA結束了連續4個月的去庫存狀態。

短期預期:2026年1-2月需求淡季 短期基差下跌

預估2026年1-2月PTA累庫存,現貨基差下跌。PTA供需面的季節性規律較強,2013-2025年的1-2月終端織機開機率的周均值42%左右,較2013-2025年的11-12月的周均值下跌29個百分點,春節假期導致產業鏈需求自下而上負反饋,聚酯工廠將集中減產、檢修,預估PTA消費量降至年內低位,PTA加速積累庫存,利空PTA現貨基差。結合目前加工費、裝置運行時長等因素,預估2026年1-2月累庫存50萬噸左右,利空PTA現貨基差。

中期預期:2026年3-5月需求回升 基差上漲

預估2026年3月開始PTA去庫存,主因是「金三銀四」需求整體回升。按季節性規律來看,2013-2025年的3-4月終端織機開機率周均值74%左右,較2013-2025年的1-2月的周均值上升32個百分點,直接帶動PTA消費量上升,助力PTA去庫存,2024-2025年的3-4月份PTA均去庫存48萬餘噸。2026年春節為2月17日,稍晚於往年同期,預估2月中下旬終端織機開機率處於明年低點,而3月需求回升,預估3月終端織機開機率較2月回升的空間更大,回升幅度大概率會稍高於2013-2025年的同期均值。

另外下游聚酯新產能投產,也將帶動PTA消費量上升。按目前投產計劃來看,2026年1-4月有155萬噸聚酯新產能計劃投產,折算新增PTA消費量12萬噸/月。

不確定因素:低加工費背景之下的計劃外PTA裝置檢修

2025年7-11月PTA日度加工費均值在200元/噸左右,PTA理論生產虧損,中短期PTA難以扭虧為盈,可能會導致計劃外的PTA裝置減產、檢修。2025年1-10月PX月均進口量79萬噸,2026年上半年,暫無PX、PTA新產能投產,PX供應缺口仍在,預估2026年上半年PX行情將強於PTA,持續擠壓PTA的加工費,計劃外的PTA裝置減產、檢修將利好PTA現貨基差。

影響:1-2月PTA累庫存預期較強,預估現貨基差將下跌,利空當前市場心態。以12月貨源基差為例,雖然預估下游聚酯高開工及PTA出口量回升導致12月PTA大概率去庫存,但由於預期1-2月PTA累庫較多,12月的市場信心不足,導致貿易商操作積極性不高,12月的PTA貨源基差仍然為負值。市場人士普遍看好2026年3-5月的市場行情,PTA市場呈現近弱遠強的結構,部分市場人士維持看空1月市場看多5月市場的觀點。

綜上所述,預估2026年1-2月PTA現貨基差將走弱,3-5月PTA現貨基差將走強,尤其是3-5月需求明顯回升,PTA現貨基差或有突破2025年高點的可能性。

責任編輯:李鐵民