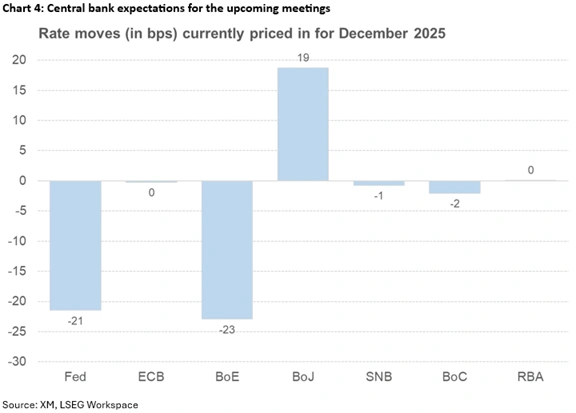

FX168財經報社(亞太)訊 本周在聯儲局降息預期的支撐下,風險偏好上升,美元持續走弱。展望下周,市場重點關注聯儲局利率決議,市場已經為此提前佈局,重點關注點陣圖和整體會議措辭。此外,澳洲聯儲、加拿大央行和瑞士央行也將召開會議,但出現意外的可能性相對較低。黃金原油則關注俄烏局勢,和平協議仍然難以達成。

聯儲局會議成為焦點

在本周,包括疲弱的加密貨幣在內的風險資產依然受到追捧,主要因為聯儲局降息預期不斷上升。距離今年最關鍵的事件之一僅剩倒計時。聯儲局將於下周三公布利率決定,市場似乎有信心迎來新一次25個點子的降息。

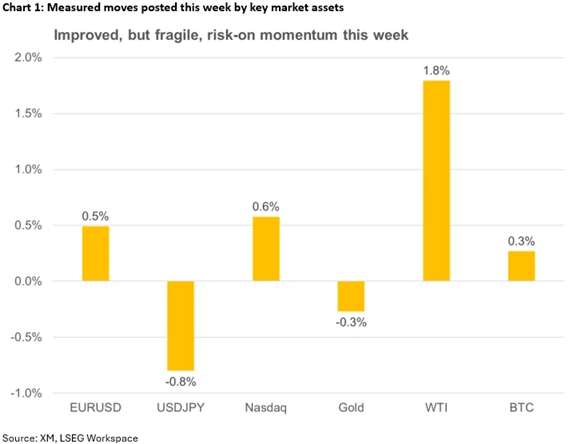

(來源:XM、LESG)

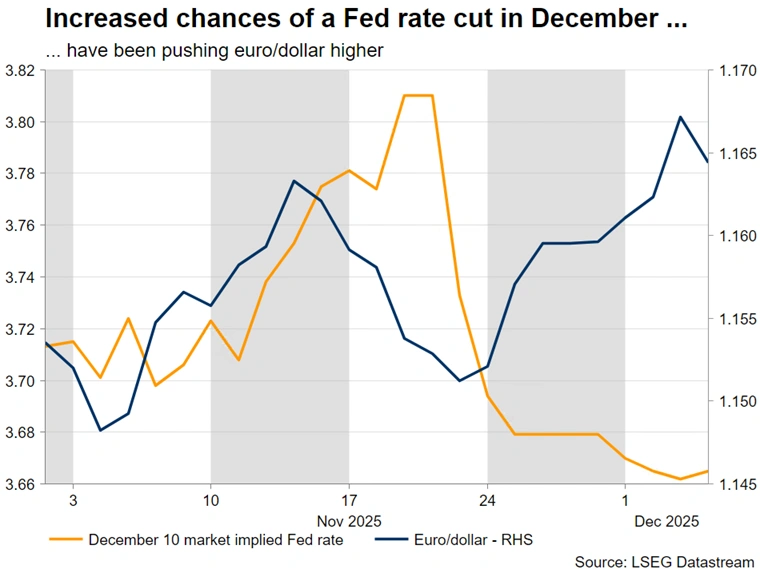

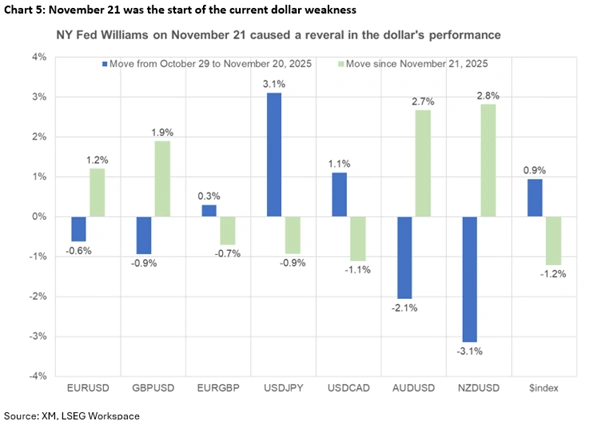

激進鷹派的聯儲局官員講話、10 月會議紀要顯示對再度降息存在強烈阻力,以及政府關門導致數據缺失,使得11月降息看起來幾乎不可能。然而,一切在11月21日紐約聯儲主席威廉姆斯的言論後發生了變化,加上11月公布的有限數據——特別是周三疲弱的 ADP 報告——使得降息概率飆升至 86%。

(來源:LESG)

周三會議上,市場還將關注點陣圖和整體會議的措辭。9 月點陣圖預計到2026年底將降息三次,比6月多一次。市場目前預計2026年降息63個點子,因此點陣圖維持明年三次降息的可能性很大,成為聯儲局的基準情境。

儘管任何點陣圖調整都容易解釋,但如果本周真的宣佈降息,聯儲局主席鮑威爾將需要給出嚴肅解釋——因為他在10月的新聞發布會上啱啱表示「在迷霧中駕駛時應減速」。如果用「勞動力市場更弱」作為理由,可能被視為牽強,再次損害聯儲局本已不高的可信度。

值得注意的是,相較以往,點陣圖和會議措辭對2026年政策前景的影響可能有限,因為特朗普或許已經選定了鮑威爾的接替者。國家經濟委員會主任哈塞特似乎將成為帶領聯儲局邁向「低利率未來」的新主席。

市場已為聯儲局會議提前佈局

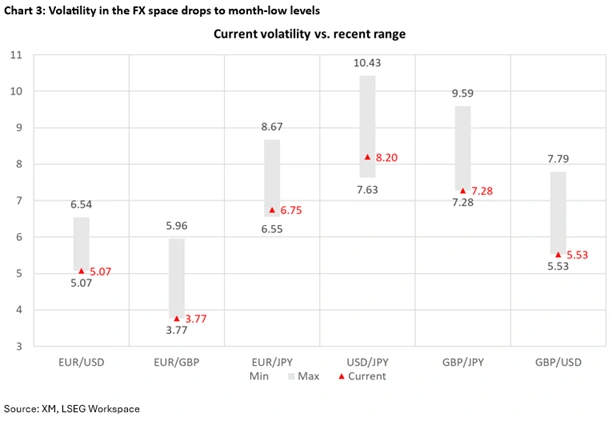

近期市場相對平靜,1個月期波動率普遍下降,但下周可能會劇烈變化。如果聯儲局確認降息預期,加上偏中性到鴿派的措辭,以及點陣圖顯示三次降息,將強化當前脆弱但佔主導的風險偏好情緒。股市和黃金有望上漲,而美元可能難以扭轉當前的疲弱趨勢。歐元兌美元若強勁突破 1.1700,創出新的短期高點,將確認短期的看漲趨勢。

(來源:XM、LESG)

最劇烈的市場波動可能來自一種不太可能的情況——聯儲局按兵不動,嚴重違背當前市場預期。初期激烈的風險厭惡情緒將導致股市暴跌、美元走強,即使鮑威爾隨後的新聞發布會極度鴿派,且點陣圖顯示2026年將降息四次,市場可能仍感到被「背叛」,維持看跌動能。歐元兌美元跌破1.1572具有意義,但只有跌破關鍵的 1.1500 區域纔會否定當前的短期看漲趨勢。

金油同樣關注地緣政治進展

聯儲局會議並非下周唯一重要事件,金油也在密切關注俄烏局勢。雖然與特朗普團隊的首輪會談被稱為「富有成效」,但關鍵分歧——尤其是被凍結的俄羅斯資產和烏克蘭東部被佔地區——可能讓當前努力脫軌。

黃金繼續在4200美元附近徘徊,如果聯儲局會議偏鴿,加上俄烏談判出現重大破裂,雙重利好可能推動金價逼近歷史高位4381美元。

同樣,儘管OPEC+聯盟確認將現有減產配額延長至2026年3月底,油價依然難以有意義地突破關鍵下降趨勢線。若有關美、俄、烏三方會議準備工作的積極消息出現,油價可能向 10 月低點 56.36美元靠攏,接近四年低位55.60美元。

(來源:XM、LESG)

澳洲聯儲可能會有多鷹?

在2025年已經完成三次降息之後,下周二出現鴿派意外的可能幾乎為零。通脹依然頑固地高企,10 月CPI回升至 3.8%,而修正後的均值也同樣走高。儘管三季度 GDP 因消費疲軟而走弱,但澳洲聯儲主席布洛克依然關注高企的通脹壓力和緊張的勞動力市場。

外部方面,儘管出台了大量刺激計劃且對2026年的 GDP 預測樂觀,中國這一全球第二大經濟體依然面臨通縮。中國經濟動能改善將利好澳大利亞,可能令澳洲聯儲面臨更趨緊的政策壓力。

聯儲局與澳洲聯儲政策立場的分化,一直推動澳元兌美元升向0.6610區域。若下周這一政策分化得到確認,且鮑威爾暗示2026年1月降息,則澳元可能進一步升向 0.6680 區域。但若布洛克等人的措辭更為中性,則匯價可能回落至0.6550附近。

(來源:XM、LESG)

加拿大央行預計按兵不動

加拿大央行在 2025 年已累計降息 100 個點子,本周三預計將維持利率不變。然而,除第三季度 GDP 意外強勁外,利好消息不多,本周標普全球 PMI 調查表現疲弱。更關鍵的是,加拿大經濟最大的阻力仍是與美國的關稅談判陷入僵局,尤其是涉及未納入美墨加協定(USMCA)的產品。

在額外關稅如懸劍般高懸頭頂的情況下,加拿大央行行長麥克勒姆可能會保持略偏鴿派,並重申若經濟前景急劇變化,將準備採取行動。美元兌加元近期橫盤,主要受美元疲弱所致。如果聯儲局會議偏鴿,加拿大央行態度更均衡,則美元兌加元可能跌向 10 月底低點 1.3887。

瑞士央行利率不變但保持警惕

瑞士央行如履薄冰,因消費者通脹持續徘徊在負值附近。生產者物價指數按年下降,加上三季度GDP弱於預期,使得前景蒙上陰影,增加瑞士央行在周四傾向鴿派的壓力。

不過並非全是壞消息,近期PMI調查和10月零售銷售均出現上行意外。更重要的是,美國與瑞士達成了貿易協議,美國的關稅從39% 降至 15%,瑞士承諾在2028年底前投資 2000 億美元。

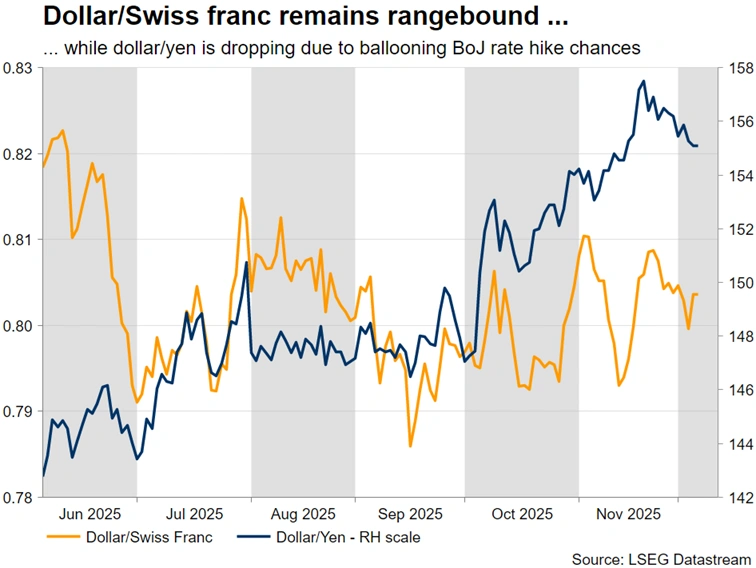

瑞士央行行長施萊格近期重申負利率的門檻很高,希望2026年通脹加速的預測能夠實現。值得注意的是,市場對負利率言論並非無動於衷,瑞郎近期對歐元和美元均趨於穩定。若周四出現鴿派傾向,瑞郎的短期反應將主要取決於美元表現。有趣的是,美元兌瑞郎的幾條簡單移動平均線正在趨同,預示未來波動性或將上升。

(來源:LESG)

日本央行是否接近萬衆期待的加息?

自11月中旬以來,日本央行的措辭轉向鷹派,最新報道顯示政府已同意日本央行加息。在通脹偏高、工資談判出現初步積極信號的背景下,日本央行準備邁出關鍵一步,希望這一行動不會在未來產生反作用。美元兌日元持續下跌,也受益於美元疲弱,第一支撐位預計在153.20–154.50區域。