炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

文|海山 來源|博望財經

摩爾線程是今年A股當之無愧的「新股之王」!

12月5日上市當天,股價開盤便暴漲至650元每股,漲幅高達468.78%,市值一度突破3000億元,中一簽如果高點賣,直接狂賺近27萬。

截至收盤,摩爾線程股價報收600.50元/股,相較發行價114.28元/股上漲425.5%,全天成交額153億元,為當天全市場第一。

熱度更是炸開了鍋,話題熱度全天牢牢鎖死第一,人人都在討論這隻「妖股」!

這隻集萬千寵愛於一身的「國產GPU第一股」,跟英偉達到底有何淵源,又有何差距?和科創板國產GPU之王寒武紀又有何差別?能不能成為國產AI的新王者?

01

起於英偉達

2020年6月,曾深耕英偉達、AMD等國際巨頭的計算機圖形學專家張建中,帶着行業頂尖經驗創辦了摩爾線程。

這位執掌英偉達中國14年的傳奇大佬,曾將其獨立GPU市場份額從不足50%幹到近80%,一手塑造了國內早期GPU格局。

帶着對行業的深刻洞察,他集結了一支「英偉達系夢之隊」:核心成員清一色來自老東家,涵蓋架構設計、銷售、生態等全鏈條,連紅杉都盛讚是「全球頂尖GPU團隊」。

不同於其他專攻AI的創企,張建中劍走偏鋒:在他眼裏,摩爾線程要做能兼顧圖形渲染、AI計算、科學計算的「全功能GPU」——在他眼裏,未來智能世界需要的是「多面手」,而非只會跑AI的「專才」。

這也促成了他後來打造的核心王牌——自研MUSA統一系統架構:能扛起AI計算加速、圖形渲染、物理仿真、超高清視頻編解碼等多重任務,走出了「一顆芯片搞定全場景」的獨特技術路線。

基於「全才」的技術路線,摩爾線程走出了一條不同於寒武紀「火箭式」成長路線:

2020年10月正式運營,2021年就拿下數十億孖展並推出首顆全功能GPU;2022年發布MUSA架構完成技術奠基。

2023年接連推出「春曉」芯片、遊戲顯卡MTTS80等產品;2024年營收衝到4.38億元,戴上「北京獨角獸」桂冠。

2025年更是創造資本奇蹟——6月30日提交IPO申請,12月5日就登陸科創板,不到半年完成掛牌,成為「國產GPU第一股」。

張建中和他的「英偉達系夢之隊」也成為這場盛宴的最大受益者。

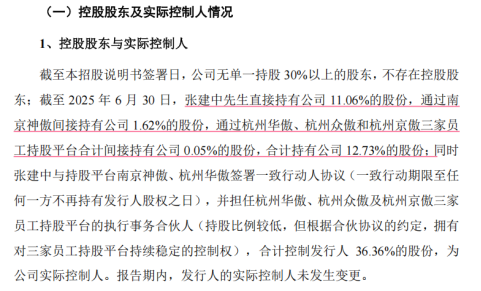

招股書顯示,張建中直接+間接持股12.73%,按上市當日收盤價算身家超350億元,聯合創始人周苑、張鈺勃、王東也都躋身百億富豪行列。

但這些,從現在來看,還只是賬面財富暫時,無控股股東的股東需鎖定股份36個月,張建中還額外承諾,若2027年公司仍未盈利或利潤跌幅超50%,鎖定期再延長12個月。

一方面式資本市場的狂熱,一方面是技術和產品的追趕以及公司盈利的壓力,客觀來說,張建中的壓力並不小。

但好在摩爾線程現在相比其他AI芯片廠商,多少佔據了一點「天時」。核心是原因便是其技術稀缺性戳中了時代痛點。

在海外GPU壟斷的背景下,MUSA架構不僅實現了全場景功能突破,還能兼容英偉達CUDA生態,大幅降低開發者遷移成本,被視作國產替代的關鍵力量。

如今它的產品已覆蓋AI智算、雲計算、個人智算三大領域,2025年上半年AI業務收入佔比超90%,中國移動、浦發銀行等政企巨頭都是客戶,在手訂單超20億元。更亮眼的是商業化節奏:「誇娥智算集羣」落地效率比肩國際同代產品,Torch-MUSA軟件棧一個月兩次更新,迭代速度甚至跑贏部分國際廠商。

不過光鮮的背後,「燒錢」的力度也不弱。

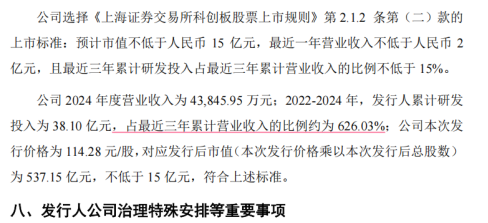

2022-2024年,摩爾線程三年累計虧超50億元;2025年前三季度也虧了7.24億元。而鉅虧的根源直接來源就是研發投入,近三年研發費用合計38.09億元,遠超同期營收總和。

按照公司規劃,最早要到2027年才能實現合併報表盈利,這和寒武紀上市後歷時五年才扭虧的路徑相似,再次印證了芯片行業「高投入、長周期」的鐵律。

說到底,摩爾線程的高估值本質是市場給「國產替代+AI算力需求」付的「未來預付款」,背後是資本對中國自主算力突破的強烈期待。

可問題是,摩爾線程到底跟英偉達有多大差距呢?

02

能成為國產「英偉達」嗎?

從當前來看,不管是已經上市多年的寒武紀,還是啱啱上市的摩爾線程,跟英偉達直接比較都顯得「不是個」,但到底差距有多大呢?

這個差距主要體現在技術能力和市場化兩個方面:

首先是技術能力的禪意,這當中首當其中的就是工藝與算力差距。現在英偉達已邁入4nm製程時代,其B300芯片憑藉288GBHBM3E顯存、12層堆疊技術等,在萬億參數大模型訓練中優勢明顯。

而摩爾線程芯片多采用12nm工藝,和英偉達有2-3代的工藝差距。在AI核心的低精度計算效率上,摩爾線程僅為英偉達的1/3-1/10,顯存帶寬與片間互連帶寬也存在短板。

還有生態壁壘難以短期突破,英偉達的CUDA生態擁有400萬開發者基數,主流AI框架均深度適配,形成了「硬件+軟件+開發者」的閉環;

摩爾線程雖能通過MUSIFY工具鏈兼容CUDA代碼,但會有10%-20%的性能損失,且新算子適配滯後,其開發者社區規模僅10萬人,生態建設差距約5-10年。

三是互連技術滯後。英偉達可輕鬆實現10萬卡互聯,摩爾線程剛落地萬卡,網絡拓撲、容錯調度經驗差距明顯。

第二方面是市場化方面的滯後性。英偉達在AI訓練市場佔據90%以上份額,產品覆蓋數據中心、邊緣計算等全場景,客戶遍佈全球各行業;而摩爾線程56%收入來自單一大客戶,集中度風險高,且以政務、信創為主,消費級顯卡市佔率僅2%。

更不用說摩爾線程和英偉達再盈利與營收上的差距,英偉達2024財年營收達709億美元,毛利率超70%,還能每年投入超150億美元研發。

摩爾線程2024年營收僅4.38億元,且持續鉅虧,三年累計虧損超50億元,研發投入規模遠不及英偉達,後續技術迭代的資金支撐力差距明顯。

但畢竟英偉達是這場啊AI浪潮的王者,這樣比多少有點「不搭」,但放在國內來看,摩爾線程的市場化即使和寒武紀相比,也有較大差距。

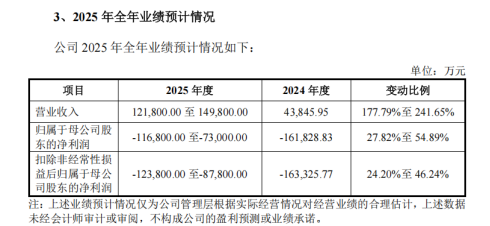

根據摩爾線程最新招股書的指引,2025年營收上限14.98億元,淨利潤虧損7.3億-11.68億。而寒武紀目前3季報已經超過46億營收,對於全年的營收目標此前給出過70億的營收指引上限。

所以,從總體上來看,即使和寒武紀相比,當前摩爾線程的市場體量仍小一倍餘。所以按照當前寒武紀6000億左右的市值來看,周五開盤後,摩爾線程一直維持在不到3000億也就不難理解了。

但兩者市場化的差距並不能證明摩爾線程的技術路線就落後於寒武紀,準確來說,兩者的思路完全不一樣。

不過由於摩爾線程一開始走的就是「全能」路線,而寒武紀更像是個「專才」。ASIC專用加速器,思元系列INT8/FP8算力密度高、能效比好,靠着「CambriconNeuware」綁定AI框架,推理延遲佔優,寒武紀的萬卡集羣已跑通字節跳動等大模型訓練。

而摩爾線程堅持全功能GPU,一顆芯片兼顧AI、圖形、視頻、科學計算,場景更雜但單領域峯值算力略低。用MUSA兼容CUDA+DirectX,圖形API完整,遊戲、工業可視化也能跑,開發者遷移門檻低。

03

摩爾線程長期機會在哪?

雖然摩爾線程從現在來看,還尚處於「發育」中,但從一開始就走的AI「全才」路線來看那,其長期最大發展機會在於構建「全場景算力融合生態」,成為國產GPU領域的「全棧計算平台」。

即通過MUSA架構打通AI計算、圖形渲染、科學計算與智能終端,形成自主可控的軟硬件協同生態閉環,從而在數字經濟與AI時代佔據戰略要地。

一旦當前大模型浪潮開始消退,摩爾線程仍然「退可守」,長期的想象空間更大。

隨着AI與元宇宙、數字孿生、智能製造等領域深度融合,市場對能同時處理AI推理、3D渲染和物理仿真的全能型算力需求激增。

例如工業數字孿生需AI分析+圖形渲染+物理仿真三重能力,摩爾線程單芯片即可支持。醫療影像診斷需AI推理+高精度3D建模,其全功能GPU能一站式滿足。自動駕駛需感知推理+環境建模+決策計算,恰好符合MUSA架構的多引擎協同設計

全精度計算覆蓋方面,支持從AI訓練推理到科學計算的完整精度譜系,可無縫適配從大模型訓練到精密科學計算的全場景需求,而專用AI芯片只能覆蓋有限精度範圍。

而摩爾線程構建的MUSA生態系統,顯然是為了建立這個「全棧計算平台」而打造的「護城河」。

其通過MUSIFY工具鏈實現與CUDA生態的無縫兼容,大幅降低開發者遷移成本,解決國產GPU「生態卡脖子」問題。已支持PyTorch、TensorFlow、PaddlePaddle等主流AI框架,實現Qwen3、DeepSeek等大模型的Day-0支持10萬+開發者社區持續擴大,構建從芯片-軟件-應用的完整生態閉環。

同時發展自主MUSA架構的原生優勢,如MUSAGraph、統一內存管理等創新技術,形成差異化競爭力,開發者社區與應用生態的指數級增長。

而國家總體的國產替代與信創工程提供的「時間窗口紅利」,國家曾明確金融、電信、能源等核心系統2027年底100%國產化。

尤其是工行、建行、移動等央企的國產GPU佔比要從2024年20%提到2027年70%,對應千億級採購盤。摩爾線程因「全功能+可圖形」被寫入信創名錄,GPU品類裏唯一同時滿足AI訓練+桌面渲染雙場景,成為集採技術評分最高分選項。

2025-2026年全國新建/擴建智算中心83個,單項目平均GPU需求4000-6000卡;摩爾線程已中標湖北、山東、四川等6個省級項目,合計約20億元,平均交付周期僅90天,憑藉國內封裝產能+Chiplet良率優勢,已經把交付速度做成核心競爭力。

所以,對於摩爾線程來說,提高產品競爭力和市場滲透率已經成了當前的重中之重,而這,也決定了未來公司市值的想象空間。尤其是要關注以下幾個時間節點:

首先是2027年之前能否完成新一代全功能GPU芯片量產,提升AI訓練推理性能,擴大MUSA生態適配主流AI框架和應用,打造100萬+開發者社區。鞏固政務、金融等關鍵行業的國產替代市場地位。

中期到2030能否實現與英偉達在部分性能指標的並跑,在特定場景超越MUSA生態成熟,成為國內GPU領域的事實標準端-邊-雲協同的全棧算力佈局成型,營收結構多元化。

長期在2030後,能否構建完整自主可控的「中國GPU生態體系」,打破國際壟斷成為全球領先的全功能GPU供應商,在AI+圖形融合計算領域建立技術霸權。而這,纔是決定十年之後摩爾線程地位的根本落腳點,所以對於摩爾線程乃至整個中國來說,這條路任重而道遠。

從摩爾線程自身來看,其一開始也不是簡單模仿英偉達,而是走出了一條具有特色的「全棧計算平台」發展道路。

其長期最大價值在於通過全功能GPU架構和MUSA生態,打通AI與圖形、雲端與終端、通用計算與專用加速的界限,成為數字經濟時代的「算力樞紐」。

期望未來十年,摩爾線程有望憑藉這一戰略定位,在國產替代與AI革命的雙重浪潮中,成長為世界級的計算芯片巨頭,為中國科技自主可控貢獻核心力量。