炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:晨明的策略深度思考

在上周周報中,我們討論了《2026年春季躁動前瞻》,總結了基於歷史規律的春季躁動幾個關鍵結論:春季躁動的強弱由何決定?什麼情況下,春季躁動會提前?春季躁動對當年行情,有指示意義嗎?春季躁動期間,業績增長不重要了嗎?業績雷落地後,是否會演繹「利空出盡」?

本周我們進一步討論:如果一輪產業主線已經確立(例如今年的AI產業鏈),那麼相關行業在歷史上的跨年階段、春季躁動時期,有何表現?

一、我們再總結一下,歲末年初,指數及風格表現的歷史規律:

11月:對機構最不利的一個月已經過去,11月份市場升跌和基本面關聯度最弱,主題活躍、輪動加快。

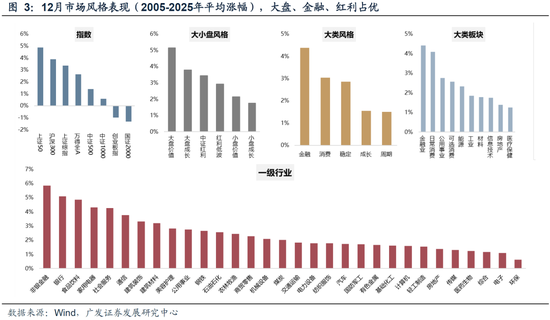

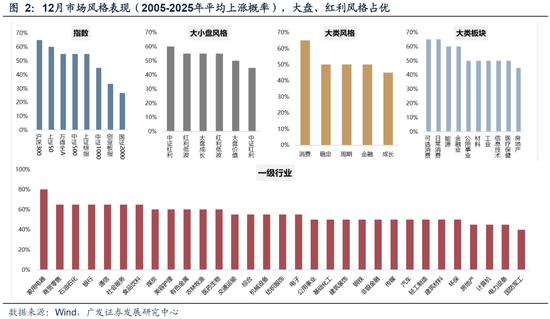

12月:過去20年,指數在12月升跌各半,不過基本面定價的有效性較11月增強;風格方面,大盤優於小盤,紅利佔優,金融板塊漲幅居前,港股紅利也迎來一年中日曆效應最強的時段。

1月:指數在1月的上漲概率僅43%,小盤股上漲概率僅31%,主要受年報預告壓制風險偏好影響。

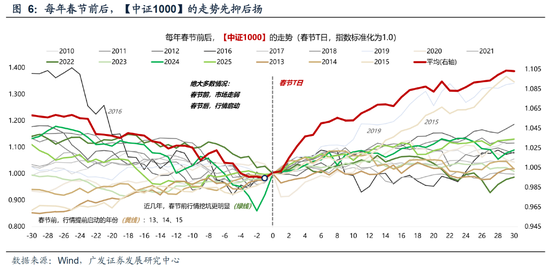

春節前後、2月:一年當中風險偏好最高的區間,小盤股勝率超過90%,成長風格、電子/計算機/非銀等行業的平均漲幅最高。

二、當一輪產業主線明確後,景氣預期最強的行業,如何跨年、如何躁動?

參考25年的AI、機器人、創新藥等產業主線,景氣預期的市場共識不斷增強,歷史上的產業主線在年末、春季如何表現?

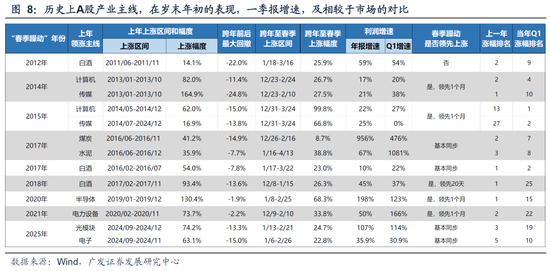

選取8年、13個行業案例:①2011年,新興城鎮化消費升級的白酒;②2013-2015年,移動互聯網的傳媒計算機;③2016年,供給側改革的周期品;④16-17年,白酒;⑤19-20年,國產替代半導體;⑥20-21年,新能源;⑦24年的光模塊、電子。

(1)這些產業主線年末波動、出現調整,但回撤程度有限(平均-13%)

(2)跨年至春季躁動重拾上漲,漲幅不俗,均值37.9%,中位數26.7%

(3)大多數領先於市場整體啓動(5年/8年),大多數Q1漲幅居全行業表現前1/3 (9次/13次)

(4)景氣預期仍是關鍵:產業主線率先上漲、且相較於市場獲得超額收益的前提是年報一季報延續高增區間且進一步提速,確認高景氣

三、如何展望25-26年,產業主線的跨年表現?

(1)18年以來,前期表現領先的股票在年底考覈期往往階段性跑輸,今年也屬於正常波動,進入12月擾動將逐漸淡化。

(2)截止11月下旬,主線板塊的調整時間、調整空間都已較為充分,近期已出現不同程度的反彈、或不再下跌,12月納入觀察區間。

(3)26年的春季躁動大概率不會缺席,做好積極佈局的準備(缺席的原因不外乎政策及外部衝擊、流動性衝擊、盈利下行,今年上述因素的展望都較為溫和)。

(4)日曆效應顯示,12-1月是A股紅利、港股通紅利表現最好的階段,可以階段性關注;近期非銀板塊催化劑轉暖,有望修復今年股價表現與基本面的偏離。

(5)待產業催化劑出現、科技主線有望隨時迴歸: 前期板塊調整充分,在年報預告穩定、一季報延續高增的背景下,若產業催化劑出現,則成長風格有望隨時迴歸,甚至有望領先於市場整體的春季躁動率先上漲。

風險提示:地緣衝突超預期;全球流動性趨緊;穩增長政策不及預期等。

報告正文

一、本期話題:產業主線,如何跨年、如何躁動?

(一)通過歷史數據統計,總結跨年前後市場整體的「日曆效應」

1.11月的市場特徵:最不基本面的一個月

過去20年,wind全A的上漲概率為67%。對於以基本面為核心投資邏輯的機構來說,是最難操作的一個月。因為歷年規律來看,11月的市場升跌與基本面相關性最弱。

2.12月的市場特徵:大盤、紅利、金融板塊勝率佔優

過去20年,市場在12月升跌各半,wind全A的上漲概率為57%。但是,相較於11月「最不基本面」,進入12月之後,基本面定價的有效性會逐步加強。

此外,每年12月的兩個關鍵會議召開,是我們把握政策基調、佈局跨年行情的依據。

風格方面,12月大盤表現優於小盤,紅利風格會階段性佔優,金融板塊的平均漲幅居前(非銀、銀行)。年末考覈期臨近,各類資金訴求出現分歧、險資等機構進行資產再均衡,從而帶動紅利、金融等穩定類行業的表現;此外,年末監管可能加強、強化藍籌風格(比如2016年底限制殼資源炒作、2023年底-2024年初槓桿資金暴雷)。

港股也是類似,港股紅利即將迎來一年中日曆效應最強的時段(12月-次年1月中旬),詳見《如何看待年底的港股紅利行情》。2014年至今,港股通高股息全收益指數在12月-次年1月中旬具有較高的上漲概率和超額收益概率:絕對收益上漲概率90.9%,漲幅中位數和均值分別為3.4%和4.6%。相較於滬深300全收益:超額收益的概率為81.8%,超額收益中位數和均值分別為5.6%和2.1%。

3.跨年進入1月後:市場定價年報預告,小盤承壓,蓄力「春季躁動」

過去20年,市場在1月上漲概率不高,wind全A的上漲概率僅為43%。

其中一個原因是受到了年報預告有條件強制披露的影響,部分年報預告承壓的公司影響市場的風險偏好,也給小盤股帶來了調整壓力,國證2000在1月的上漲概率僅31%。

4.春節到兩會區間,以及2月份:春季躁動正式開啓,小盤風格和成長板塊主導

一年當中風險偏好最高的區間:過去20年,2月份國證2000指數的上漲概率87%,【春節到兩會】的上漲概率為94%。成長風格、電子/計算機/非銀等行業的平均漲幅最高。

歷史上春節後通常流動性因素回暖、強化小盤風格,微觀流動性來自活躍交易資金的迴歸、宏觀流動性來自降準降息等寬貨幣基調。

(二)當一輪產業主線明確後,景氣預期最強的板塊,如何跨年、如何躁動?

參考今年AI、機器人、創新藥等產業趨勢明確的方向,在年內股價已有不俗的表現,而Q4陷入了階段性的調整。歷史上對於產業趨勢逐漸明確的方向,跨年、春季的行情是如何展開的?

首先,我們考察歷年春季躁動的主線板塊——

(1)啓動時點:春節前1-3個交易日 > 1月(2015、2019、2023、2025) > 12月(2013、2014、2020) > 春節後(2022);

(2)主線板塊:一般都有消息面催化,且與當年全年主線重疊度較高。比如2025年機器人與算力;2020年國產替代與醫藥、2019年豬與消費電子;

(3)佈局時點與節奏:若有較明確的行業景氣或產業趨勢,則可以12月中下旬佈局;否則可在1月份佈局。

其次,參考今年AI的表現,我們重點梳理了2010年以來幾輪典型的產業主線案例,由於景氣預期上行、股價表現基本上貫穿當年,我們考察這些行業在跨年時期、春季躁動的表現——

①2011年,新型城鎮化消費升級時期,白酒;②移動互聯網時期,2013-2015年的計算機傳媒;③16年供給側改革時期,煤炭建材;④16-17年棚改貨幣化時期,白酒;⑤19-20年全球半導體產業周期,電子;⑥20-21年,新能源滲透率提升的電新;⑦24年AI產業周期的光模塊、電子。

對於上述幾輪典型的主線板塊,跨年及春季的市場表現,核心結論如下:

(1)產業主線年末出現調整:當年的產業主線,在年末往往會有調整,年內的指數高點基本上落在10-12月(下表列3),或與各類資金進入年末決算、偏向於落袋為安,以及年末景氣預期擾動有關。

(2)但回撤程度有限:如下表列5,跨年前後產業主線的最大回撤,13段案例平均回撤12.6%,不超過我們在此前報告中總結的歷史牛市經驗(《如何看科技調整:主線板塊下跌時間、幅度覆盤》),牛市主線平均回撤20個交易日、平均回撤幅度18%)。

(3)跨年至春季躁動重拾上漲:經過短暫的回撤,12月-1月,產業主線有望重新進入新一輪的「春季躁動」區間,在春季躁動區間平均漲幅37.9%,漲幅中位數是26.7%,即春季躁動仍有非常不錯的股價表現。

(4)且大多數領先於市場整體啓動:我們選擇的8年春季躁動案例中,有5年案例——14年計算機傳媒、15年的計算機傳媒、18年的白酒,20年的半導體、21年的新能源,產業主線是領先於市場的春季躁動上漲的,約領先了20天至1個月。

(5)產業主線率先上漲、且相較於市場獲得超額收益,前提是景氣延續高增區間:下表附上了當年主線行業的年報利潤增速、一季報增速,可以看到多數保持在強勁增長且進一步提速的區間,投資者對於主線板塊的景氣預期得以延續。

其中,景氣預期仍是關鍵:我們發現對於產業主線來說,由於年內往往累積了較高的漲幅,因此年末投資者容易對基本面預期的利空更敏感、帶來年末的股價回調;

而跨年前後帶動股價重新上漲的催化劑,也往往是基本面信心的進一步增強,或年報預告、一季報預期的進一步高增,舉例來看——

(1)2011-2012年白酒,在11年11月限制「三公」消費預期升溫、21年Q4白酒動銷不暢、白酒批價有所回落,這一變化使得21Q4白酒出現調整;而12月1月洋河股份、貴州茅台、山西汾酒年報預告11年利潤增速分別達90%、65%、50%,較11年3季報加速,印證白酒高景氣延續,12年春季恢復股價上漲。

(2)2016年Q4,供給側改革政策進入階段性空窗期,市場預期政策延續性受損、相關漲價品種景氣回落;而17年初,供需缺口驅動1-2月煤炭、水泥等價格重回反彈,且16年年報業績預告高增:中國神華(40%)、中煤能源(188%)、陝西煤業(200%)、華新建材(308%),也重新成為17年春季躁動的主線。

(3)2024年年末,光模塊、電子行業股價回撤接近15%;2025年初,DeepSeek引爆產業後續發展預期,AI產業鏈重回上漲。

(三)結合歷史經驗,如何看本輪牛市主線在跨年及春季躁動的表現?

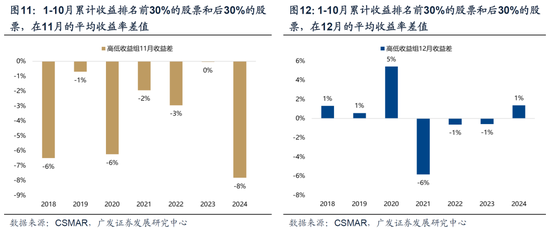

1.18年以來,前期表現領先的股票在年底考覈期往往階段性跑輸,今年也屬於正常波動,12月擾動逐漸出清

機構出於年末考覈壓力,傾向於兌現浮盈、鎖定收益,尤其是在浮盈積累較多的年份,機構高持倉組合年底往往出現一定兌現。

因此18年以來,11月前期收益表現最好股票跑輸最差股票;而下圖顯示,12月拋壓相對減弱、擾動逐漸出清。

2. 截止11月下旬,產業主線板塊的調整時間、調整空間都已較為充分

牛市主線調整多久、調整多少?我們在《如何看科技調整:主線板塊下跌時間、幅度覆盤》中有過詳細的討論,主要結論是:基於歷史上33段牛市主線覆盤,牛市主線板塊區間下跌的平均調整時長為20個交易日,平均調整幅度為18%,平均約再需要2個半月創新高(49個交易日)。

截止11月下旬,今年牛市主線的調整時間、空間已基本到位,詳見《幾個關鍵指標看當前指數和科技板塊的位置》。

11月下旬,遊戲、恒生科技的調整時間和空間都已超過歷史均值(20個交易日,調整幅度18%),PCB、科創芯片、消費電子、創新藥、機器人、CRO指數調整時間足夠,調整空間超過15%。

可見,近期上述板塊迎來不同程度反彈、或不再繼續下跌。

3. 26年的春季躁動大概率不會缺席

從過往的覆盤表現來看,「春季躁動」缺失的情形主要有3種:(1)顯著的政策因素、外部事件衝擊。比如2014年註冊制預期升溫與美國退出QE、2016年熔斷與減持新規、2017年金融監管趨嚴。(2)顯著的流動性衝擊。比如2021年初央行淨回籠資金疊加美債利率快速上行。(3)顯著的盈利下行周期。比如2014年、2022年。

展望2026年:上市公司盈利(邊際改善)、內部政策與流動性(正面)、外部因素(中性偏正面) ,在這個組合下,「春季躁動」值得期待。

4.12月-1月階段性留意紅利、非銀的表現;待產業催化劑出現、科技主線有望隨時迴歸

12月日曆效應支持紅利、金融板塊的跨年表現,結合近期非銀板塊的催化劑轉暖,有利於修復25年非銀行業基本面和股價的背離;此外,港股高股息資產也進入一年當中日曆效應最強的階段(《如何看待年底的港股紅利行情》)。

不過,在科技主線年報預告穩定、一季報延續高增的背景下,若產業催化劑出現,則產業主線有望隨時迴歸,甚至領先於市場整體的春季躁動率先上漲。

二、本周重要變化

本章如無特別說明,數據來源均為Wind數據。

(一)中觀行業

1.下游需求

房地產:截止12月5日,30個大中城市房地產成交面積累計按年下降11.39%,30個大中城市房地產成交面積月按月上升67.08%,月按年下降30.79%,周按月下降0.61%。國家統計局數據,1-10月房地產新開工面積4.91億平方米,累計按年下降19.80%,相比1-9月增速下降0.90%;10月單月新開工面積0.37億平方米,按年下降29.25%;1-10月全國房地產開發投資73562.70億元,按年名義下降14.70%,相比1-9月增速下降0.80%,10月單月新增投資按年名義下降23.22%;1-10月全國商品房銷售面積7.1982億平方米,累計按年下降6.80%,相比1-9月增速下降1.30%,10月單月新增銷售面積按年下降19.60%。

汽車:11月1-30日,全國乘用車市場零售226.3萬輛,按年去年同期下降7%,較上月增長1%,今年以來累計零售2,151.9萬輛,按年增長6%;11月1-30日,全國乘用車廠商批發299.2萬輛,按年去年同期增長2%,較上月增長2%,今年以來累計批發2,676.6萬輛,按年增長11%。11月1-30日,全國乘用車新能源市場零售135.4萬輛,按年去年同期增長7%,較上月增長6%,今年以來累計零售1,150.4萬輛,按年增長20%;11月1-30日,全國乘用車廠商新能源批發172萬輛,按年去年同期增長20%,較上月增長7%,今年以來累計批發1,377.7萬輛,按年增長29%。

2.中游製造

鋼鐵:螺紋鋼現貨價格本周較上周漲2.72%至3319.00元/噸,不鏽鋼現貨價格本周較上周漲0.14%至13209.00元/噸。截至12月5日,螺紋鋼期貨收盤價為3157元/噸,比上周上升1.51%。鋼鐵網數據顯示,11月中旬,重點統計鋼鐵企業日均產量192.40萬噸,較11月上旬上升2.12%。10月粗鋼累計產量81787.40萬噸,按年下降3.90%。

化工:截至11月30日,苯乙烯價格較11月20日漲144.61%至6531.00元/噸,甲醇價格較11月20日跌471.01%至2059.50元/噸,聚氯乙烯價格較11月20日跌406.03%至4494.20元/噸,順丁橡膠價格較11月20日跌709.36%至10063.90元/噸。

3.上游資源

國際大宗:WTI本周漲1.91%至59.67美元,Brent漲1.68%至63.37美元,LME金屬價格指數漲1.00%至,大宗商品CRB指數本周漲0.81%至303.92,BDI指數上周漲9.92%至2814.00。

炭鐵礦石:本周鐵礦石庫存上升,煤炭價格下跌。秦皇島山西優混平倉5500價格截至2025年12月1日跌1.44%至822.00元/噸;港口鐵礦石庫存本周上升0.60%至15303.00萬噸;原煤10月產量下降1.16%至40675.00萬噸。

(二)股市特徵

股市升跌幅:上證綜指本周上漲0.37%,行業漲幅前三為有色金屬(申萬)(+5.35%)、通信(申萬)(+3.69%)、國防軍工(申萬)(+2.82%);跌幅前三為傳媒(申萬)(-3.86%)、房地產(申萬)(-2.15%)、美容護理(申萬)(-2.01%)。

動態估值:A股總體PE(TTM)從上周19.05倍上升到本周19.13倍,PB(LF)從上周1.76倍上升到本周1.77倍;A股整體剔除金融PE(TTM)從上周28.48倍上升到本周28.68倍,PB(LF)從上周2.41倍上升到本周2.43倍。創業板PE(TTM)從上周50.33倍上升到本周50.62倍,PB(LF)從上周4.20倍上升到本周4.22倍;科創板PE(TTM)從上周的95.89倍下降到本周95.73倍,PB(LF)從上周5.07倍下降到本周5.06倍;滬深300 PE(TTM)從上周13.45倍上升到本周13.51倍,PB(LF)從上周1.41倍保持不變到本周1.42倍。行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為國防軍工、計算機、電子。PE(TTM)分位數擴張幅度最小的行業為銀行、建築裝飾、非銀金融。此外,從PE角度來看,申萬一級行業中,銀行、建築裝飾、非銀金融、石油石化、家用電器、煤炭、交通運輸、公用事業、食品飲料、農林牧漁、通信、紡織服飾、有色金屬、環保估值低於歷史中位數。電子、計算機、國防軍工估值高於歷史90分位數。從PB角度來看,申萬一級行業中,銀行、建築裝飾、房地產、鋼鐵、建築材料、石油石化、交通運輸、非銀金融、煤炭、環保、公用事業、紡織服飾、商貿零售、基礎化工綜合低於歷史中位數。國防軍工、食品飲料、計算機、電子高於歷史90分位數。周股權風險溢價從上周1.67%下降至本周1.64%,股市收益率從上周3.51%下降至本周3.49%。

孖展沽空餘額:截至12月4日周4,孖展沽空餘額24838.63億元,較上周上升0.42%。

AH溢價指數:本周A/H股溢價指數下降到119.79,上周A/H股溢價指數為120.90。

(三)流動性

11月30日至12月6日期間,央行共有5筆逆回購到期,總額為30358億元;5筆逆回購,總額為38369億元。公開市場操作淨回籠(含國庫現金)共計-8480億元。

截至2025年12月5日,R007本周下降2.59BP至1.4963%,SHIBOR隔夜利率上升0.10BP至1.3010%;期限利差本周上升2.14BP至0.4464%;信用利差上升1.53BP至0.4142%。

(四)海外

美國:本周一公布11月ISM製造業PMI,前值為48.70;本周三公布11月新增ADP就業人數:季調(人),前值為47000。

歐元區:本周二公布10月歐元區:失業率:季調(%)6.4%,前值為6.4%;本周五公布第三季度歐盟:實際GDP:季調:按年(初值)(%)1.60%,前值為1.70%。

日本:本周二公布11月基礎貨幣餘額:按年(%)-8.50%,前值為-7.80%。

海外股市:標普500上周漲0.12%收於6857.12點;倫敦富時跌0.10%收於9710.87點;德國DAX漲0.19%收於23882.03點;日經225漲0.47%收於50491.87點;恒生漲0.87%收於26085.08點。

(五)宏觀

工業企業利潤:中國10月工業企業利潤總額累計按年增長1.90%,前值為3.20%;10月工業企業利潤總額當月按年-5.50%,前值為21.60%。

PMI及大項:中國11月PMI為49.20%,前值為49.00%;11月PMI:生產為50.00%,前值為49.70%;11月PMI:新訂單為49.20%,前值為48.80%;11月PMI:產成品庫存為47.30%,前值為48.10%;11月PMI:原材料庫存為47.30%,前值為47.30%。

三、下周公布數據一覽

下周看點:中國11月進出口金額、日本第三季度不變價GDP:按年(修正)、美國11月CPI、中國11月PPI、日本第四季度BSI大型製造業信心指數、美國聯邦基金目標利率

12月8日周一:中國11月進出口金額、日本第三季度不變價GDP:按年(修正)

12月10日周二:美國11月CPI、中國11月PPI

12月11日周四:日本第四季度BSI大型製造業信心指數、美國聯邦基金目標利率

四、風險提示

地緣政治衝突超預期使得全球通脹上行壓力超預期;海外通脹及美國經濟韌性使得全球流動性緩和(聯儲局降息時點、美債利率下行幅度)低於預期;國內穩增長政策力度不及預期,使得經濟復甦乏力及市場風險偏好下挫等。

責任編輯:何俊熹