來源:險聯社

原標題:連自家代理人都「坑」?這家保險公司被判賠30萬重疾險理賠金

最近中國裁判文書網公布了一則重疾險糾紛的案例,原告一方是中國人壽的保險代理人,被告則是中國人壽山東分公司。

最後法院一審判中國人壽山東分公司敗訴,賠付30萬重疾險理賠。

這狠起來,連自己家代理人都「坑」?

2020年3月,做保險銷售的付某霞給自己家不到1歲的女兒投保了《國壽康寧少兒重大疾病保險》及附加險《國壽附加康寧少兒兩全保險》《國壽附加國壽福豁免保險費重大疾病保險(至尊版)》等保險。保險金額均為30萬元,保險期間為30年,交費方式為年交,銷售人員就是付某霞自己。

付某霞交納上述保險的4期保費,合計12600元。

今年2月,付某霞不到6歲的女兒在山東濱州醫學院附屬醫院住院期間被診斷為「1型糖尿病、糖尿病性酮症酸中毒」,並連續使用胰島素至今。

付某霞於是向中國人壽保險山東分公司申請理賠,結果被拒了。

保險公司認為付某霞女兒的疾病並未達到重大疾病保險條款約定的重疾條件:

1、付某霞女兒確定疾病是1型糖尿病、糖尿病性酮症酸中毒,該病情目前並未達到重大疾病保險條款約定的重疾條件,因此不能支付保險金。

2、付某霞作為保險合同的銷售人員,對保險合同內容、保險條款、保險責任和保險範圍是知曉並清楚的。

3、付某霞每年交納保費僅為900元,重大疾病保險金額為30萬元,根據權利義務對等原則,顯然違背常理。

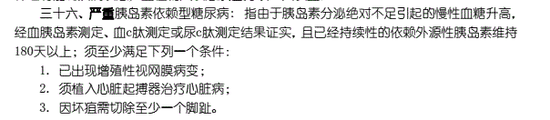

《國壽康寧少兒重大疾病保險利益條款》第五條第三十六款嚴重胰島素依賴型糖尿病:

指由於胰島素分泌絕對不足引起的慢性血糖升高,經血胰島素測定、血c肽測定或尿c肽測定結果證實,且已經持續性的依賴外源性胰島素維持180天以上;須至少滿足下列一個條件:

1.已出現增殖性視網膜病變;

2.須植入心臟起搏器治療心臟病;

3.因壞疽需切除至少一個腳趾。

山東省無棣縣人民法院認為:

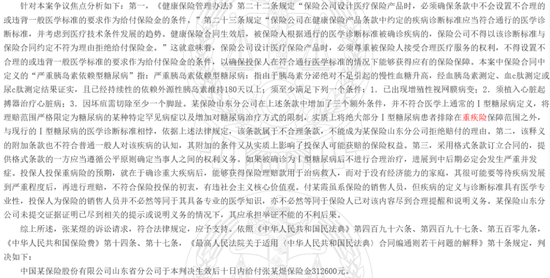

《健康保險管理辦法》第二十二條規定「保險公司設計醫療保險產品時,必須確保條款中不會設定不合理的或違背一般醫學標準的要求作為給付保險金的條件。」第二十三條規定「保險公司在健康保險產品條款中約定的疾病診斷標準應當符合通行的醫學診斷標準,並考慮到醫療技術條件發展的趨勢。健康保險合同生效後,被保險人根據通行的醫學診斷標準被確診疾病的,保險公司不得以該診斷標準與保險合同約定不符為理由拒絕給付保險金。

《健康保險管理辦法》規定意味着保險公司設計醫療保險產品時,必須尊重被保險人接受合理醫療服務的權利,不得設定不合理的或違背一般醫學標準的要求作為給付保險金的條件,以確保投保人在符合通行醫學標準的情況下能夠獲得應有的保險保障。

第一,本案中保險合同中定義的「嚴重胰島素依賴型糖尿病」,保險公司在上述條款中增加了三個額外條件,並不符合醫學上通常的Ⅰ型糖尿病定義,將理賠範圍嚴格限定為糖尿病的某種特定罕見病症以及增加對糖尿病治療方式的限制,實質上將絕大部分Ⅰ型糖尿病患者排除在重疾險保障範圍之外,與現行的Ⅰ型糖尿病的醫學診斷標準相悖,依據上述法律規定,該條款屬於不合理條款,不能成為保險公司拒絕賠付的理由。

第二,該釋義的附加條款也不符合普通一般人對該疾病的認知,其附加的條件又從實質上影響了投保人可能獲賠的保險權益。

第三,採用格式條款訂立合同的,提供格式條款的一方應當遵循公平原則確定當事人之間的權利義務。如果被確診為Ⅰ型糖尿病後不進行合理治療,進展到中後期必定會發生嚴重併發症。投保人投保重病險的預期,就在於確診重大疾病後,能夠獲得保險理賠款用於治病救人,而對於沒有經濟能力的家庭,其很可能要等待疾病發展到嚴重程度後,再進行理賠,不符合保險投保的初衷,有違社會主義核心價值觀。

付某霞雖系保險的銷售人員,但疾病的定義與診斷標準具有醫學專業性,投保人為保險的銷售人員並不必然等同於其具備專業的醫學知識,亦不必然等同於保險人已對該內容盡到合理提醒和說明義務。

最後法院一審判中國人壽山東分公司賠付30萬保險金額,以及所交保險費12600元。案件受理費5989元,由保險公司負擔。

作為保險代理人,給自己不滿一歲的女兒投保重疾險,肯定是對自家產品充滿信心,相信也推薦了不少的親朋好友,最後也要「秋菊打官司」,才能討回「公道」。

雖然付某霞贏了官司,但是估計也寒了心。

其實關於「嚴重1型糖尿病」的理賠糾紛也不是一例。

遼寧省大連市中級人民法院日前也公布了一則二審判決書,被保險人也是患了「嚴重1型糖尿病」,理賠時被拒,將保險公司告上法庭,一審和二審都判保險公司敗訴。

保險公司認為,「嚴重1型糖尿病併發症條款」符合醫學規範及保險產品設計邏輯:

1.條款定義符合通行醫學標準。案涉條款中「嚴重1型糖尿病」的定義(需滿足「持續依賴外源性胰島素180天以上+至少一項併發症」),完全符合《世界衛生組織(WHO)糖尿病診斷標準》及《中國兒童1型糖尿病標準化診斷和治療專家共識》——其中「增殖性視網膜病變」「心臟起搏器植入」「足踝以上截肢」均為醫學公認的1型糖尿病「嚴重併發症」,屬於終末期損害表現,並非上訴人單方創設。原審認定「條款超出一般人理解」,實質是混淆了「1型糖尿病」與「嚴重1型糖尿病」的醫學界限,違背疾病診斷的專業性原則。

2.條款設定符合商業重疾險的風險篩選邏輯。商業重疾險的核心功能是「保障重大失能風險」,從「重大性」看:僅當1型糖尿病引發併發症時,纔會導致被保險人肢體功能喪失(如截肢)、失明風險(如視網膜病變)等「重大失能」後果,符合重疾險的保障定位;從「對價平衡」看:案涉保單年交保費僅2443.32元,對應30萬基本保額+少兒特定疾病額外賠付,其定價基於「嚴重1型糖尿病(含併發症)」的發生率數據,若免除併發症要求,將導致保險責任與保費嚴重失衡,損害全體投保人利益。

保險公司認為,一審法院混淆「保險責任範圍條款」與「免責條款」,法律適用錯誤。

1.併發症條款屬於「保險責任界定條款」,非免責條款。案涉條款對「嚴重1型糖尿病」的併發症要求,是明確保險責任範圍的「構成要件釋義」,而非「免除或減輕保險人責任的條款」。根據《最高人民法院關於適用<中華人民共和國保險法>若干問題的解釋(二)》第九條,僅「責任免除、免賠額、比例賠付」等條款屬於「免責條款」,而本案條款是對「何為重大疾病」的界定,不適用「免責條款需特別提示說明」的規則。

2.投保人的病情未達理賠條件,一審法院支持理賠缺乏合同依據。根據投保人提交的病歷,其僅被診斷為「1型糖尿病」「糖尿病酮症酸中毒」,無任何證據證明已出現「增殖性視網膜病變」「心臟起搏器植入」「足踝以上截肢」等併發症,2020年10月確診,至2025年5月申請理賠時雖超180天,但無併發症證據。一審法院在投保人未提交關鍵理賠材料的情況下,徑直支持其訴訟請求,明顯違背《保險法》第十四條「保險人按合同約定履行賠付義務」的規定。

保險公司認為,一審法院僅以「一般人理解」否定條款合理性,忽視保險產品的精算邏輯。

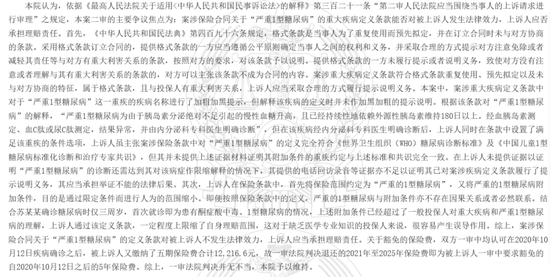

不過二審法院最終仍然駁回了保險公司上訴,維持了原判。二審法院認為案涉保險合同關於「嚴重1型糖尿病」的定義條款對投保人不發生法律效力,保險公司應當承擔理賠責任。

二審法院認為:

1.採用格式條款訂立合同的,提供格式條款的一方應當遵循公平原則確定當事人之間的權利和義務,案涉重大疾病定義條款中對於「嚴重1型糖尿病」這一重疾的疾病名稱進行了加粗加黑提示,但解釋該疾病的定義時並未作加黑加粗的提示說明。

2.保險公司雖主張案涉保險條款中對「嚴重1型糖尿病」的定義完全符合《世界衛生組織(WHO)糖尿病診斷標準》及《中國兒童1型糖尿病標準化診斷和治療專家共識》,但其並未提供上述證據材料證明其附加條件的重疾約定與上述標準和共識完全一致。

3.保險公司將保險範圍約定為「嚴重的1型糖尿病」,又將嚴重的1型糖尿病附加條件,目的是通過限定條件而進行人為的範圍縮小。被保險人確診糖尿病時僅三周歲,首次就診即為患有酮症酸中毒、1型糖尿病的情況,上述附加條件已經超過了一般投保人對重大疾病和嚴重1型糖尿病的理解,上訴人通過該定義條款,一定程度上限縮了自身理賠範圍,這對於缺乏醫學專業知識的投保人來說,很容易產生誤導作用。

責任編輯:曹睿潼