本文來自微信公衆號:TOP創新區研究院,作者:TOP創新區研究院、FTA Group,題圖來自:AI生成

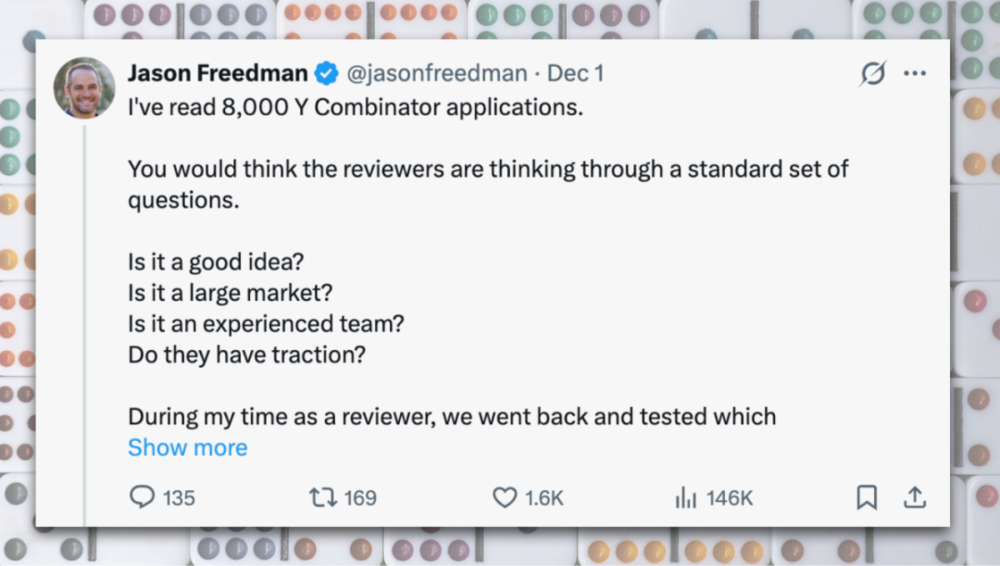

最近,我們看到Y Combinator(YC)校友、現任Orange Collective合夥人Jason Freedman發了一條有意思的推文。

作為曾經閱讀過8000份YC申請的資深評審,Jason說到,在YC內部的覆盤中,他們做了一個極為硬核的「回測」:

將那些最成功公司的早期申請表翻出來,看看如果嚴格按照標準問題來打分,它們是否會被淘汰。

結果是驚人的。

這些千億美金的巨頭,大部分會在第一輪就被扔進碎紙機。

如果我們問「這主意好嗎?」,Airbnb就該死在搖籃裏;

如果我們問「市場大嗎?」,Coinbase和Nvidia在起步時簡直渺小得可笑。

當然,這不是眼光的問題,這是風險投資行業的一個系統性Bug:

這個世界在用丈量平庸的尺子,去試圖框住那些註定要打破邊框的怪物。

一、平庸總是披着「合理」的外衣

其實,大部分投資人面對一份BP時,大腦會自動切換到「理性審查模式」,會不自覺地尋找以下四個維度的確定性:

1. Is it a good idea?(是個好主意嗎?)

2. Is it a large market?(市場夠大嗎?)

3. Is it an experienced team?(團隊有經驗嗎?)

4. Do they have traction?(有數據增長嗎?)

這看起來無懈可擊,非常「科學」。

但Jason的回測數據告訴我們,這四個問題,每一個都是陷阱。

先說「好主意」。

在創投圈,如果一個主意在第一次聽的時候就讓人覺得「太棒了」、「邏輯閉環」、「毫無瑕疵」,那它通常是個平庸的生意。

為什麼?因為在信息極度流通的今天,顯而易見的「好主意」早就被大廠的戰略部瓜分殆盡了。

真正的顛覆,往往披着「玩具」、「笑話」甚至「胡鬧」的外衣。

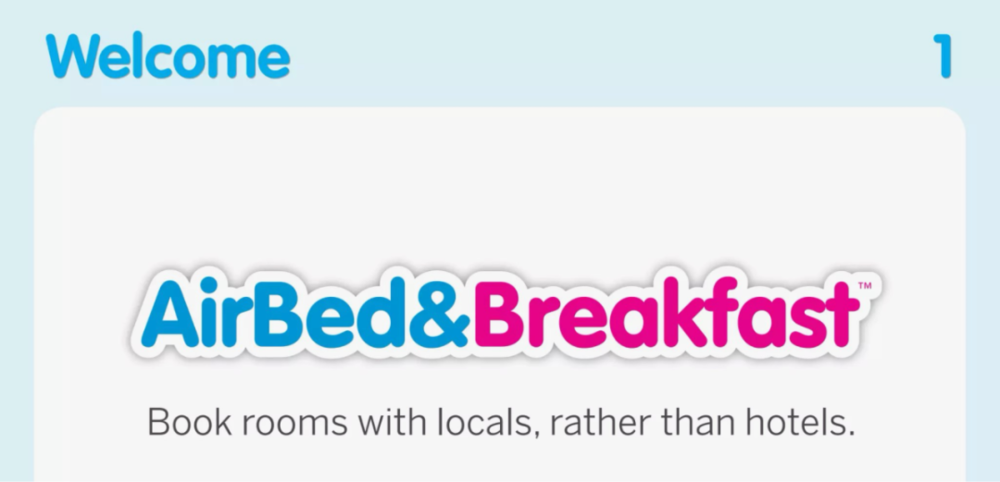

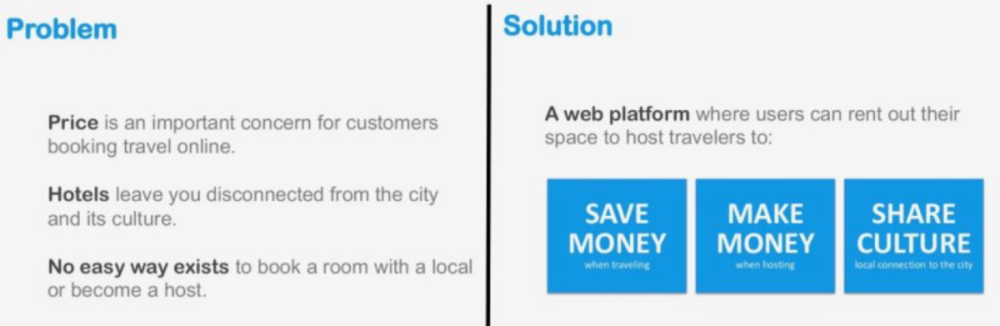

回看2008年Airbnb的BP(當時還叫AirBed & Breakfast)。

如果你是評審,你會看到兩個破產的設計師,提議讓陌生人睡在客廳的氣墊床上。

安全嗎?不安全。

規模化?別逗了,這就是個Couchsurfing(沙發客)的盈利版。

所以結論是,這是一個「Bad Idea」,不值得投。

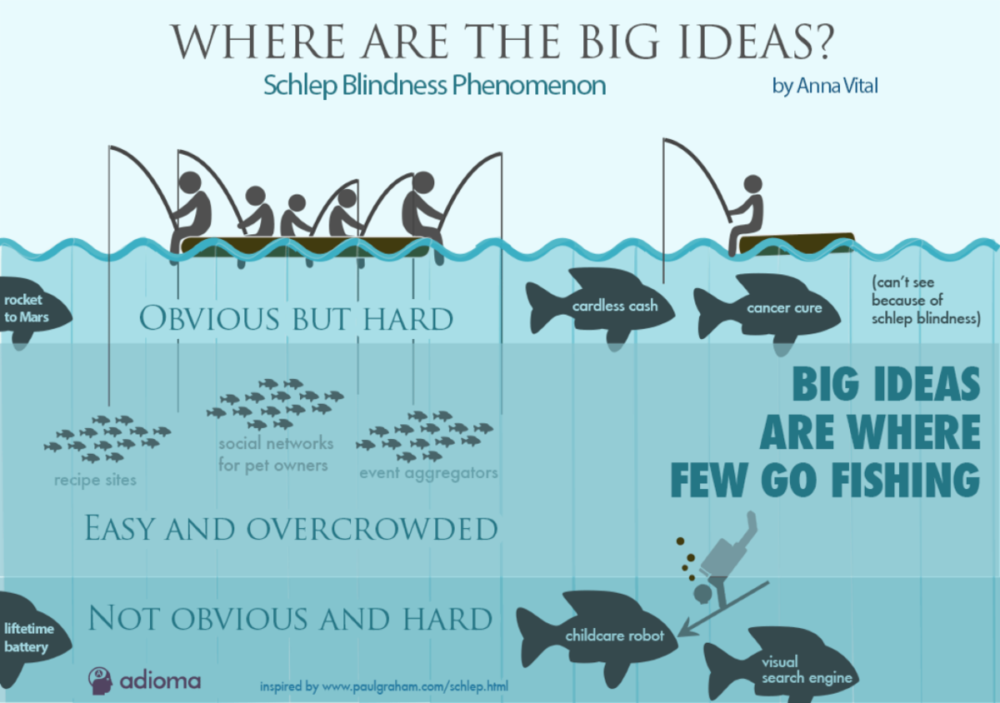

Paul Graham(YC的創始人)後來把這種現象稱為「Schlep Blindness」(厭惡盲區)。

真正的大機會,往往藏在那些讓人覺得麻煩、甚至有些令人尷尬的角落裏——「沒人覺得那能行。正因為沒人覺得能行,巨頭纔沒有進場,纔給了那兩個窮小子活下來的縫隙。」

其二,比「好主意」更具殺傷力的,是關於「市場規模(TAM)」的幻覺。

「市場規模(TAM)有多大?」這是VC最愛問的問題,也是最誤導人的問題。

因為如果你用這個邏輯去看早期的Coinbase,2012年比特幣不僅小,而且髒——它是暗網交易的代幣,是極客的自娛自樂。整個加密貨幣市場的市值,可能還不如一家中型上市公司的零頭。

當時比特幣6美元一個

如果投資人問:「市場夠大嗎?」Brian Armstrong(Coinbase創始人)如果誠實回答,只能說:「現在很小。」

卒。

再看Nvidia。

早期的黃仁勳並不是在為AI造核彈,他只是在為一小撮硬核PC遊戲玩家造顯卡,而那是一個擁擠、夕陽且毫無想象力的硬件市場。

甚至是在微軟剛起步時,它是為Altair 8800這種業餘無線電愛好者的電腦寫解釋器的。

那是多小的市場?可能全美國只有幾千個怪人。

但這些公司不是為了「大市場」而生的,它們是創造了「大市場」。

而如果投資人在申請表中設定「市場規模 > 10億美金」這個篩選門檻,實際上是在篩選那些「已經被驗證的紅海」,這種方式找到了安全的平庸,卻錯過了危險的偉大。

其三,我們來看「經驗豐富」。

這個問題背後,隱藏着的是VC對「確定性」的渴望,所以他們才喜歡Ex-Google的高管,喜歡在這個行業摸爬滾打十年的老兵。

最後來說數據。

數據看起來是可靠的,但在PMF(產品市場契合)之前,數據往往是噪音。

這叫「虛榮指標 Vanity Metrics」。

反過來,偉大的公司早期可能毫無Traction。

二、有效的預測指標

既然「好主意、大市場、全明星團隊、早期數據」都可能失效,那YC到底憑什麼保持了二十年的高勝率,而且篩選出了Stripe、AirBnb、Dropbox和Reddit?

通過覆盤Jason的觀點以及YC歷年的內部講義,我發現,他們尋找的不是「正確」,而是「特質」,這個「特質」包括三個維度:

1. 尋找「蟑螂」,而不是「孔雀」

很多VC喜歡投「孔雀」——履歷光鮮,麥肯錫或谷歌出身,BP寫得精美絕倫。

但YC更喜歡「蟑螂」。

YC內部有一個不成文的共識:

Earnestness(誠摯/死磕)遠比Experience(經驗)重要。經驗可以讓你避開坑,但只有死磕能讓你在掉進坑裏後爬出來。

Airbnb當年賣奧巴馬麥片盒子的故事之所以被反覆傳頌,不是因為這個點子有多天才,而是因為它證明了這兩個人為了活下去,可以放下設計師的尊嚴,去幹最髒最累的活。

這種「非理性」的堅持,是「像蟑螂一樣活下去」的頂級品質,也是所有模型都算不出來的變量。

2. 看重「迭代速度」,而不是「初始方向」

在面試時,YC合夥人最喜歡問的一個問題是:「上周你們做了什麼?這周打算做什麼?」

如果你上周說要改個按鈕,這周還沒改完,無論你的願景多宏大,Pass。

如果你上周的想法是做A,發現行不通,這周迅速改成了B,並且有了第一個用戶。

Pass?

Nonono,趕緊投錢!

Slack是從遊戲公司Pivot(轉型)出來的;Twitter是從播客公司Odeo長出來的。初始的主意爛不爛不重要,重要的是你修正錯誤的速度有多快。

預測未來的最好方式,是看二階導數(加速度),而不是看座標點。

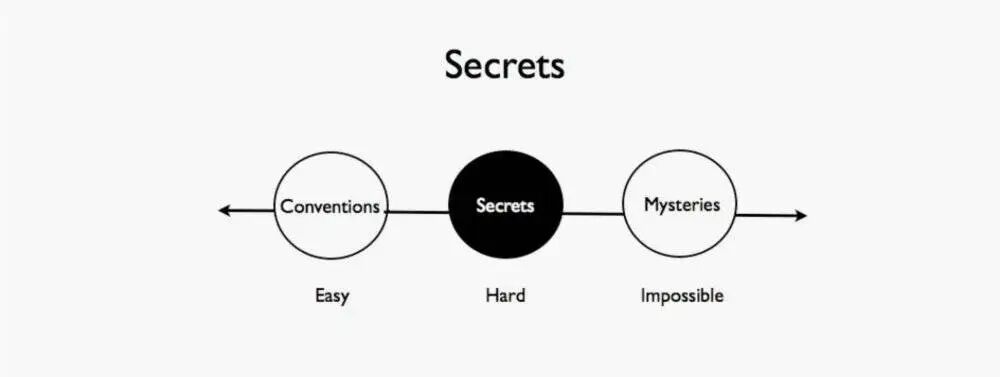

3. 祕密

Peter Thiel在《從0到1》裏反覆說的「Secret」,就是Unfair Insight(不公平的洞察)。

不要問「這是個好主意嗎」,要問「你發現了什麼其他人不知道的祕密?」

有人說,讀一個MBA,不如好好看看這個大佬的書……

Stripe的創始人Patrick Collison發現的祕密是:

雖然PayPal存在,但在代碼層面接入支付是一場噩夢。

這是一個只有寫代碼的人才能痛切感知到的「微小市場」。

DoorDash的創始人發現是:

郊區小鎮的餐館雖然有外賣需求,但沒有物流能力。

這是一個被Uber Eats忽略的角落。

而正是這一個個「微小」的切口,撕開了一個個萬億美金的機會。

三、減法思維

末了,我們還想提一提Jason提到的方法論:

「The process was look at the best performing companies and then ask whether the application question would disqualify any of the biggest outcomes. If so, eliminate that question.」

(流程是查看錶現最好的公司,然後問:這個問題是否會淘汰掉那些最大的成果?如果是,刪掉這個問題。)

這是一種極具勇氣的「減法思維」。

在大多數公司和基金中,流程是做加法的。

我們錯過了一個項目,就會增加一個新的風控條款;我們招錯了一個人,就會增加一道面試工序。久而久之,組織變得臃腫、平庸,充滿了為了「不犯錯」而設計的條條框框。

而YC的邏輯是反向的:

為了抓住那個萬分之一的異類,我們必須容忍九千九百個平庸的噪音。

這也解釋了為什麼YC的錄取率極低,但申請門檻卻極低——他們實際上是在用極度寬鬆的入口(不看學歷、不看BP、甚至不看代碼),配合極度敏銳的「人」的判斷,來捕捉那些非標品。

傳統機構害怕投錯,所以設定層層關卡。

但YC害怕錯過,所以他們哪怕投錯100個,也不能放過下一個Google。

因為在風險投資的冪次定律(Power Law)下,錯過一個Google的損失,遠大於投死100個普通公司的成本。

當下的科技巨頭——Apple, Microsoft, Nvidia, Amazon——在它們誕生的那一刻,都曾是個「醜小鴨」。

它們都曾無數次面臨過那個靈魂拷問:

「Is it a good idea?」

而當時的答案,幾乎都是否定的。

這個世界不缺聰明人,不缺完美的商業計劃書,也不缺對大市場的精準計算,缺的「蟑螂」、「速度」與「祕密」!

您覺得呢?

本文來自微信公衆號:TOP創新區研究院,作者:TOP創新區研究院、FTA Group

本內容由作者授權發布,觀點僅代表作者本人,不代表虎嗅立場。如對本稿件有異議或投訴,請聯繫 tougao@huxiu.com。

End

想漲知識 關注虎嗅視頻號!