來源:保觀

2025年,中國保險行業迎來新一輪資本補充熱潮。截至12月份,已有約20家保險公司在保險行業協會披露了增資計劃,其中,12家已經獲批,這近20家險企將通過發行資本補充債或永續債累計來募集資金。

隨着延長至2025年底的《保險公司償付能力監管規則(Ⅱ)》過渡期即將臨近,監管對保險公司償付能力充足率、尤其是核心償付能力充足率的要求更為嚴格,部分險企面臨達標壓力。

同時,新保險合同準則(IFRS17)的實施以及市場利率持續低位運行,也對保險公司的盈利能力和資本內生積累能力構成挑戰,進一步加劇了資本金承壓態勢。

多重因素交織下,通過增資擴股、發行資本工具等方式及時補充資本,提升風險抵禦能力,已成為保險行業應對償付能力「大考」的當務之急。

1

行業增資潮全景,

監管與市場雙輪驅動

2025年以來,已有近20家保險公司公布了增資計劃或已獲得批准。

增資已獲批或者已完成的公司,包括中郵人壽、泰康養老、中華聯合人壽、國富人壽、鼎和財險、國聯人壽、中意財險、平安人壽、三峽人壽、安盛環球再保險有限公司、復星聯合健康、滙豐人壽、信美人壽相互保險社等。

已公告或者進行中的公司,包括橫琴人壽、德華安顧人壽、太平養老、華安財險,海峽金橋財險等。

從增資案例來看,2025年的增資行動呈現「規模大、集中化」特徵。

4月,平安人壽拋出近200億元增資計劃,刷新年內單筆增資紀錄,而在11月-12月,就有5家保險公司開啓增資行動。

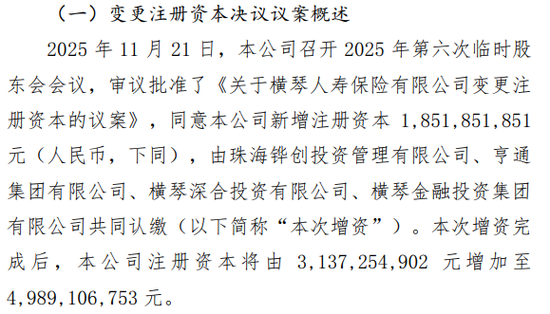

分別是太平養老3.3億元增資獲批,華安財險在北京產權交易所啓動增資擴股,擬募集資金不低於10億元,海峽金橋財險同步披露10億元增資方案,德華安顧人壽公告15.45億元增資計劃,橫琴人壽公告公司新增註冊資本18.52億元。

從行業的資本增長需求看,一方面,市場端的新挑戰不容忽視,新會計準則IFRS17的實施導致保險合同負債計量更為審慎,大幅增加了準備金需求。

另一方面,長期低利率環境壓縮了投資端收益,削弱了資本內生積累能力,迫使險企轉向股權孖展或債務工具來緩衝盈利下滑風險。

中央財經大學陳輝在接受《證券日報》的採訪時指出,本輪增資潮由兩大因素主導,一是壽險業快速增長產生的資本需求,二是部分險企「借新還舊」降低債務成本的現實訴求。

中國精算師協會徐昱琛強也調利,利率下行背景下,人身險公司負債評估利率下降,導致償付能力充足率承壓,資本補充需求尤為迫切。

從監管政策趨勢看,監管層對償付能力充足率的硬性要求持續加碼,特別是「償二代」二期工程過渡期結束後,核心償付能力充足率最低標準提升至50%,疊加風險綜合評級(IRR)和資本規劃評估的強化,迫使險企必須通過外部注資來填補潛在缺口。

整體而言,監管與市場的雙輪驅動,正推動行業從被動「補血」轉向主動資本管理。

2

險企經營實況與增資動因

近20家保險公司公布的增資計劃,其動因可以分為三大類,一是成長型險企的資本儲備訴求,二是股權優化與償付能力鞏固,三是推動業務進一步發展。

在資本儲備方面,橫琴人壽作為一家成立時間不長的壽險公司,它代表着成長型險企的資本儲備訴求。

圖源/公司官網

圖源/公司官網橫琴人壽償付能力雖保持充足水平,但增長壓力已逐步顯現。

從公司財報看,2024年末,公司綜合償付能力充足率192%,核心償付能力充足率160%,按年分別提升38個和40個百分點。但2025年6月末,兩項指標微降至189%和157%。

看似穩健的數據背後,實則反映出成長型險企的共性訴求:隨着業務規模擴大,保費收入增長對資本金的消耗持續增加,而保險業務的長期屬性要求公司提前儲備資本,以應對未來潛在的賠付壓力和監管要求。

通過補充資本金,公司既能維持償付能力充足率在較高水平,增強市場信心,也能為後續業務創新和風險抵禦提供更充足的緩衝空間。

在股權優化與償付能力鞏固方面,華安財險則是增資行動典型的代表。

作為成立近30年的老牌財險公司,公司曾長期受股權問題困擾,「海航系」旗下8家公司合計持股60.42%,但股東自身經營困境導致其難以提供有效資本支持,制約了公司發展。

同時,公司此前曾面臨償付能力壓力,2025年一季度風險綜合評級為C類,主要涉及戰略風險管理、操作風險管理等領域問題。

華安財險官網顯示,為扭轉局面,華安財險自2024年起成立扭虧增盈與風險化解工作組,通過優化業務結構、強化投資風控、整改監管問題等舉措,於2025年三季度成功將風險綜合評級提升至B類,償付能力充足率穩定在150%以上。

但此次擬募集不低於10億元資金的增資擴股,仍凸顯其深層訴求:一方面,通過公開市場招募新投資者,改變股權比例;另一方面,作為財險公司,面臨自然災害賠付波動、車險綜合改革持續深化等外部壓力,補充資本金能進一步鞏固償付能力。

圖源/北京產權交易所

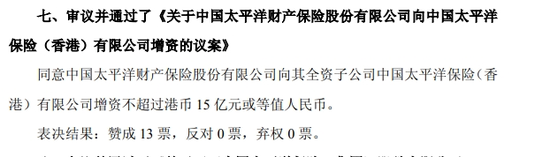

圖源/北京產權交易所在推動業務發展方面,太平洋保險作為「老三家」之一,為了推動香港業務發展,也加入了增資行列。

一是太保產險增資太保香港(財產險),增資金額為不超過15億港元或等值人民幣;二是太保壽險增資太保香港(壽險),增資金額為30億港元或等值人民幣。

圖源/公司第十五次會議決議公告

圖源/公司第十五次會議決議公告太保在公告中明確表示,增資是為了支持香港子公司的「經營發展需要和戰略規劃」。增資能直接增強子公司的資本實力,滿足業務擴張和監管要求。

3

償付能力仍是資本補充核心錨點

從三傢俱有代表性的公司增資案例不難看出,儘管具體動因存在差異,但「加強償付能力」始終是貫穿其中的核心主線。

這一趨勢背後,是保險行業監管趨嚴與經營環境複雜化的必然結果。

「償二代」二期工程的深化實施,對保險公司的資本計量、風險管控提出了更高要求,而市場利率下行、賠付成本上升等因素,進一步加劇了償付能力充足率的波動壓力。

在此背景下,增資成為險企最直接、最有效的資本補充方式,既能滿足監管指標要求,也能增強市場信心、支撐業務持續發展。

同時,2025年險企增資呈現的「外資加碼、國資主導」特徵,也反映出市場對中國保險行業長期價值的認可。

外資股東的持續投入、國資背景股東的大額增資,不僅為險企提供了資本支持,更帶來了先進的經營理念和資源優勢,有助於行業整體競爭力的提升。

對於保險公司而言,增資只是資本補充的第一步,如何將補充的資本金轉化為經營效能、優化業務結構、提升風險抵禦能力,纔是實現可持續發展的關鍵。

未來,隨着行業分化加劇,「馬太效應」將更加明顯,資本實力薄弱、經營不善的險企可能面臨更大壓力,而通過增資夯實基礎、戰略清晰的公司,有望在行業高質量發展中搶佔先機。

責任編輯:曹睿潼