炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

果下科技於2025年12月8日啓動全球發售,預計於12月16日在港交所主板上市。本次IPO採用定價發行,發行價為20.1港元/股。基礎發行股數為3385萬股,對應基礎發行規模為6.8億港元。本項目還安排了發售量調整權及超額配售權,若上述兩種權利均全額行使,則發行規模將達到9.0億港元。然而,公司不僅存在估值短期內暴漲、遠超行業合理水平的泡沫隱憂,還面臨核心業務售價下滑、毛利率與淨利率持續走低的盈利壓力。同時,客戶集中度高、應收賬款高企導致現金流緊張的問題突出,這些實打實的經營與估值風險,讓市場對其上市後的表現充滿疑慮。

6.8億港元項目卻需18家承銷商 基石陣容缺少高質量投資者站台

從發行架構來看,本次IPO呈現出諸多值得關注的風險點。本次項目發行規模在今年港股IPO市場中屬於小型項目,但卻吸引了18家承銷商參與。這一現象側面反映出公司前期機構路演反饋不及預期,希望通過引入更多承銷商擴大觸達投資機構的範圍。

其中,Livermore的過往項目表現進一步為本次IPO增添不確定性。該機構參與的項目常呈現「機構冷、散戶熱」的極端分化特徵,國際配售認購倍數普遍較低,主要依靠散戶高倍數認購觸發回撥機制,散戶被市場質疑為「接盤俠」。其此前承銷的海偉股份上市首日破發23%,天域半導體首日破發30%。負面案例背景下,市場或對該項目的後市表現信心不足。

基石陣容方面,本次IPO的陣容同樣難以對市場信心形成有效支撐。惠開香港、君宜資本、霧凇資本合計投資7425萬港元,僅佔基礎發行規模的10.9%,而近期港股IPO項目的基石投資者認購佔比普遍不低於40%。

具體來看,惠開香港具有無錫惠山政府背景,而果下科技主要辦公地位於無錫惠山,其投資更多是出於對當地企業的扶持,而非市場化投資決策;君宜資本此前參與的納芯微、遇見小面、廣和通三單港股IPO基石投資項目,均出現首日破發且至今未回補的情況,投資業績不佳;霧凇資本則無過往基石投資記錄,缺乏相關市場經驗。整體而言,當前的基石投資結構既反映出專業機構對公司估值的謹慎態度,也難以給市場傳遞積極信號。

港股IPO估值在8個月之內再漲54% 滾動市盈率高達139倍

果下科技的估值變化堪稱「跨越式增長」。自2019年起,公司已完成9輪增資及股權轉讓,估值從2019年的2000萬元人民幣,一路飆升至2025年4月的60億元人民幣,漲幅高達300倍。其中最引人矚目的是2025年3月至4月的短期暴漲——3月增資時投後估值僅16億元人民幣,4月便躍升至60億元人民幣,1個月內估值翻近4倍。這一異常的估值波動已引發監管關注,證監會在2025年7月的反饋中專門就估值變化的合理性提出問詢。

本次港股IPO中,果下科技的估值進一步突破100億港元(約102-104億港元),較2025年4月的前一輪估值上漲55%。從估值指標來看,其對應的2024年市盈率為227倍、滾動市盈率為139倍;2024年市銷率為10.9倍、滾動市銷率為6.9倍,各項指標均遠超行業合理估值水平,估值泡沫風險不容忽視。

兩大支柱業務毛利率持續下滑 2025年上半年淨利潤率僅0.8%

從營收數據來看,果下科技近年收入實現快速增長:2022年至2024年及2025年上半年,營業收入分別為1.42億元、3.14億元、10.26億元、6.91億元,其中2025年上半年按年增長659%。

但收入增長背後,存在明顯的結構失衡問題。公司收入主要依賴大型儲能系統和戶用儲能系統兩項業務,2025年上半年二者合計收入佔比達92.3%。其中,大型儲能系統收入佔比從2022年的12.2%飆升至2024年的76.6%,2025年上半年維持在74.2%,成為絕對核心業務;而戶用儲能系統收入佔比則從2022年的72.1%持續下滑至2025年上半年的18.1%,業務結構呈現單一化趨勢。

然而受激烈市場競爭影響,兩項核心業務的銷售均價均出現顯著下滑。2025年上半年,大型儲能系統銷售均價為0.4元/Wh,戶用儲能系統銷售均價為0.6元/Wh,分別較2024年上半年的0.7元/Wh、0.8元/Wh大幅下降,直接拖累了公司的盈利能力。

公司均價的下滑也拖累了公司整體的毛利率。2022年至2024年,果下科技毛利率分別為25.1%、26.7%、15.1%,今年上半年進一步下滑為12.5%。其中,大型儲能系統對公司整體毛利率的拖累最為顯著,2025年上半年,該業務的毛利率僅有10.2%,較2022年的毛利率高位31.4%下滑21.2個百分點;此外戶用儲能系統的毛利率也從2023年的高位34.1%,下滑至2025年上半年的18.8%。

淨利率的表現更為堪憂,果下科技淨利率從2022年時的17.1%,降至2023年的9.0%和2024年的4.8%,今年上半年更是僅為0.8%。若未來行業競爭加劇,公司淨利潤可能轉為虧損。

2025年上半年末賬面現金僅剩不到6000萬元 超60%收入處未回款狀態

現金流方面,2022年至2024年及2025年上半年,公司經營活動現金流淨額分別為-3032萬元、-7291萬元、373萬元及-2.0億元,除2024年有小幅流入外,其餘期間均為淨流出,且2025年上半年流出額大幅擴大。截至2025年上半年末,公司賬面現金僅剩5607萬元,資金鍊緊張態勢明顯。

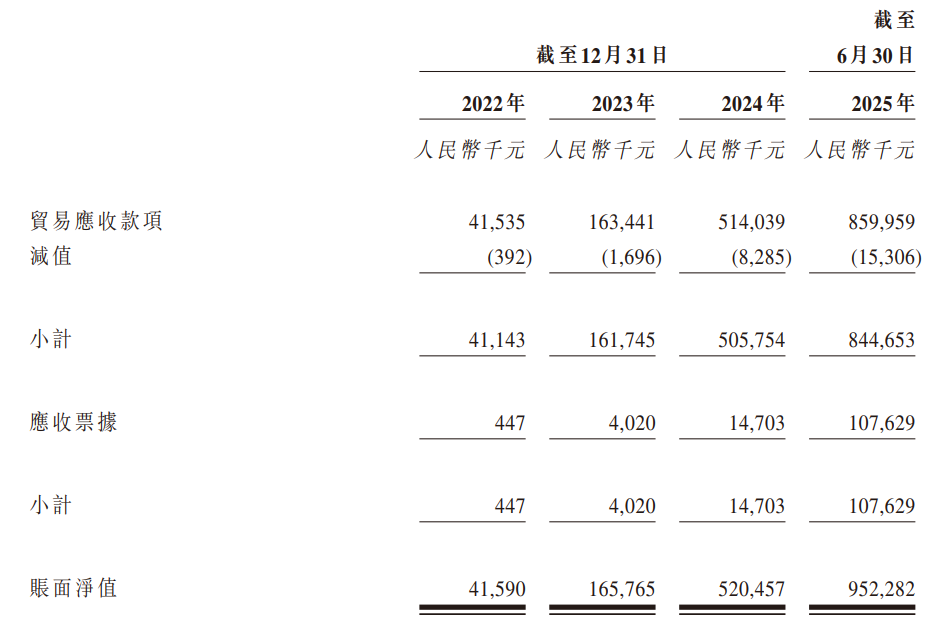

現金流壓力的背後,是公司客戶集中度過高及應收賬款規模較大的問題。2022年至2025年上半年,果下科技來自前五大客戶的收入佔比分別為98.9%、84.5%、66.5%、77.7%,始終處於高位,客戶結構單一導致公司議價權較弱。為維繫客戶關係,公司對客戶的信貸期持續延長,貿易應收款項周轉天數從2022年的56.2天,增至2023年的119.0天、2024年的120.6天,2025年上半年更是達到181.8天,資金回收周期大幅拉長。

應收賬款及應收票據規模也隨之激增,截至2025年上半年末,公司貿易應收款及票據合計高達9.5億元,較2024年末增加4.4億元。而公司2025年上半年的營業收入僅為6.9億元,意味着超過64%的當期收入尚未收回,大量資金被客戶佔用,進一步加劇了公司的現金流壓力。

責任編輯:公司觀察