摘要

海外經驗顯示,低利率環境下債市依然保持較高波動、且調整中易出現1-2月內調整50-100bp的現象,我們將其稱為低利率下的「高波動」陷阱。這或是當下市場普遍忽視的另一個「盲點」。

(一)海外經驗「鏡鑑」?「低利率」環境下,存在「高波動」陷阱

海外經驗顯示,低利率並非債市低波動的「避風港」。1)以美債為例,10Y美債利率與波動率的關係存在結構性斷裂,1990年後美債「利率走低則波動收窄」的規律失效。2)美國以外的發達經濟體國債利率由2%向1%下探過程中,債市波動率同樣並未收斂。

低利率環境下,海外債市的調整往往快速且迅猛,有三大特徵:1)調整幅度較大,美、德、法、日的平均調整幅度分別為81、53、59、74bp;2)調整速度較快,這些調整通常發生在1-2個月內;3)調整往往伴隨期限溢價走高,美法日的10Y國債利率回調幅度明顯大於2Y國債。

此外,債券「凸性」會放大低利率下的市場波動。利率下行會導致久期非線性拉長,價格敏感度顯著上升。這種「不對稱」機制使低利率區間內,同樣利率反彈帶來的資本損失遠超高利率區間。測算顯示,低利率下30Y國債反轉時的價格跌幅約為高利率下的1.7倍,回撤壓力劇增。

(二)「高波動」的陷阱背後?一致預期演繹到極致,宏觀環境變化下出現反噬

低利率環境下,機構的「同質化策略」與擁擠的交易行為,是債市脆弱性的微觀基礎。1)配置型機構為應對負債端壓力會拉長久期,以美國為例,2008-2015年,美國壽險10年以上債券配置佔比上升6.3%。2)交易型機構基差收益薄、孖展成本低,傾向於加槓桿,交易也較擁擠。

宏觀基本面預期的逆轉,通常是打破市場一致預期、導致債市步入高波動的直接誘因。歷史回溯來看,低利率時代債市出現高波動並不以貨幣政策趨緊為前提,降息不及預期即可能觸發債市回調。政策預期的變化往往由基本面改善驅動,經驗顯示,名義GDP修復是高波動的重要誘因。

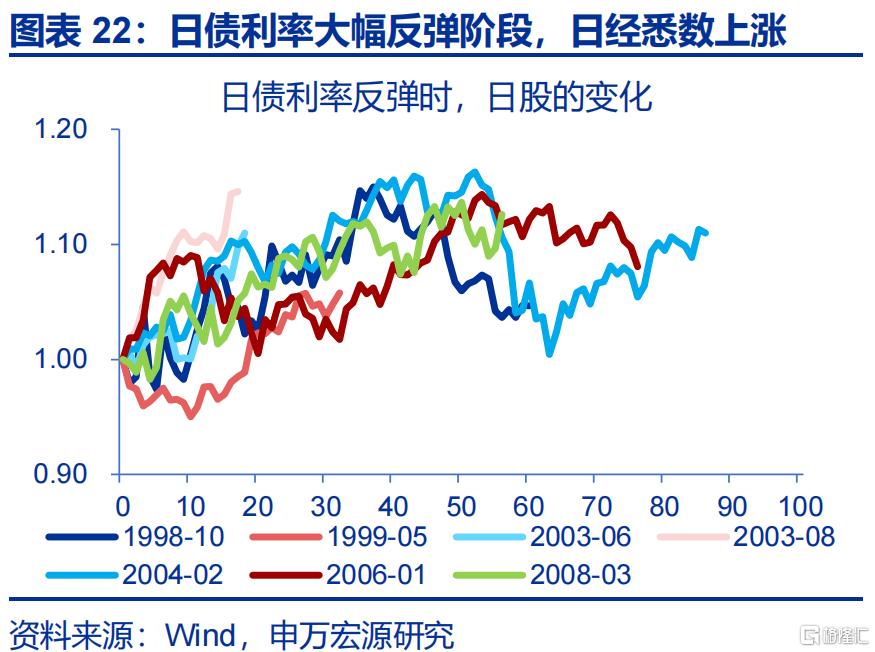

宏觀環境變化下的資金「再平衡」,是加劇債券市場波動的重要催化劑。歷史回溯來看,低利率階段9次美債利率50bp以上的反彈期間,標普500悉數上漲;7次日債利率反彈期間,日經225平均大漲9.7%。宏觀預期改善下的權益上漲,對債市形成顯著的資金分流。

(三)當下的「映射」?2026年「非典型」復甦下,需警惕債市的「高波動」陷阱

2026年是「十五五」開局之年,經濟有望從「信心築底」轉向「非典型」復甦。內需層面,化債緩解擠出效應,利於投資修復與盈利改善;外需方面,出口韌性強勁,非美佔比持續抬升。疊加PPI按年趨勢上行、CPI溫和改善,名義GDP修復背景下,貨幣政策對降息將更趨審慎。

名義GDP修復往往帶動資金「再平衡」,而市場運行迴歸常態也仍有空間。歷史回溯來看,名義GDP修復過程中,均出現了「股強債弱」的格局。而市場指標距離常態也仍有距離:1)10Y國債利率與全A股息率之差仍低於0%。2)混合型基金對股票配置仍處近3年18%分位低位。

國內債券市場似乎對低利率環境下的「高波動」陷阱普遍認知不足。海外經驗顯示,宏觀預期逆轉及資金「再平衡」易致債市出現高波動。當下理財規模破歷史前高,居民超額儲蓄達十萬億量級,機構策略同質且擁擠。大規模存款到期下,資金再平衡的過程,或將加劇債市的波動性。

風險提示:地緣政治衝突升級;美國經濟放緩超預期;聯儲局超預期轉「鷹」

報告正文

本文是債市的「盲點」系列第二篇1。海外經驗顯示,低利率環境下債市依然保持較高波動、且調整中易出現1-2月內調整50-100bp的現象,我們將其稱為低利率下的「高波動」陷阱。這或是當下市場普遍忽視的另一個「盲點」。

一、海外經驗「鏡鑑」?「低利率」環境,或非波動的「避風港」

海外經驗顯示,低利率並非債市低波動的「避風港」;發達經濟體國債利率由2%向1%下探的漫長過程中,債市波動率並未進一步收斂。1)以美債為例,10Y美債利率與波動率的關係存在結構性斷裂。1990年後美債「利率走低則波動收窄」的規律失效,波動率基本不再隨利率走低。2)美國以外的發達經濟體同樣如此,主要經濟體國債收益率在2%下至1%區間的波動中樞與4%至3%或3%至2%時期基本相當,英國、加拿大等甚至出現了在低息區間的債市波動率的逆勢回升。

1 第一篇可參考報告《債市的「盲點」——兼論長債利率從「2%」到「1%」的距離》。

2 為使得三階段比較更為直觀,做標準化處理:「4%至3%」階段的美債利率平減2%;「3%至2%」階段的美債利率平減1%。

低利率環境下,海外債市的調整往往快速且迅猛,有三大特徵:第一,債市調整幅度較大,美國、德國、法國、日本的平均調整幅度分別為81bp、53bp、59bp、74bp;第二,調整速度較快,這些50bp以上的調整階段通常發生在較短的時間內,德國、法國、日本的調整平均持續市場分別為1.4個月、1.8個月、2.4個月,僅美國較長、為4.3個月;第三,調整往往伴隨着期限溢價的走高,除德國外,債市回調階段,美國、法國、日本的10年期國債利率回調幅度明顯大於2年期國債的回調幅度。

3 定義低利率階段為各經濟體債市收益率從首次下破2%到首次下破1%的震盪期。

此外,債券的「凸性」特徵是放大低利率環境下市場波動的內在機制。隨着利率水平不斷下行,債券久期會非線性拉長,導致債券價格對利率變動的敏感度顯著上升。這意味着在低利率區間,同樣的利率反彈幅度(如50bp)所帶來的資本利得損失,要遠大於高利率區間。這種「不對稱」的價格反饋機制,使得低利率環境下的債市在面臨反轉時,往往承受更大的市場衝擊與淨值回撤壓力。以30年期國債為例,在5%的利率水平下,債市收益率上行50bp、債券價格下跌約7.3%;而在1%的低利率水平下,債市收益率上行50bp、債券價格下跌約12.5%,為前者的1.7倍。

二、「高波動」的陷阱背後?一致預期演繹到極致,宏觀環境變化下出現反噬

低利率環境下,機構為增厚收益而採取的「同質化策略」與擁擠的交易行為,構成了低利率環境下債市脆弱性的微觀基礎。1)從日歐等經驗來看,低利率時代銀行等債券配置需求仍可能增長。這類配置型機構為應對負債端壓力,通常會拉長久期。以美國為例,2008-2015年,美國壽險機構對1-5年期債券的配置佔比下降了4.1%5、而10年以上久期的債券配置佔比則上升了6.3%6。2)低利率環境下,交易型機構基差收益變薄、孖展成本變低,這導致這類機構傾向於加大槓桿。如美國對沖基金在2019年-2021年利率下行背景下,多現貨、空期貨的操作即一度演繹至極致。

4 盈虧平衡即測算當債券價格調整多大幅度時,即會跌去當年全部的票息收入。

5 由2008年的28.6%降至2015年的24.5%。

6 由2008年的30.3%升至2015年的36.6%。

宏觀基本面預期的逆轉,通常是打破市場一致預期、導致債市步入高波動的直接誘因。歷史回溯來看,低利率時代的債市出現高波動並不以實際的貨幣政策趨緊為前提,反而多數仍發生在降息的背景下;「降息不及預期」或「加息預期小幅升溫」即可能觸發債市的快速調整,如2013年5月美國的縮減恐慌7、1998年日本的運用部衝擊8等。而政策預期的變化往往由基本面改善驅動,經驗顯示,名義GDP的修復9均是債市高波動的重要誘因。以歐元區為例,除2012年6月-7月外、歐元區其他的利率大幅反彈均發生在花旗歐洲經濟意外指數走高的背景下。

7 2013年5月-9月、10月-12月的反彈,主因TAPER的預期升溫,2013年5月聯儲局首次釋放縮減量化寬鬆(QE)的信號,引發「縮減恐慌」(Taper Tantrum),聯儲局正式宣佈啓動Taper,將每月購債規模從850億美元減少至750億美元,按比例縮減國債和MBS的購買量。

8 1998年10月-12月的日債利率上行,主因彼時日本重建金融法案出台,同時日本財務大臣建議資金運用部停止購債,日本央行行長稱大量持有國債「不自然」,引發「運用部衝擊」。

9 無論是通縮的緩和還是經濟的實際修復,帶來的名義GDP修復均可能觸發債市的快速調整。財政寬鬆計劃帶來的預期改善也有可能,如1999年5月-1999年6月的日債利率上行,主因日本第二輪刺激計劃提振市場信心。

宏觀環境變化下的資金「再平衡」,是加劇債券市場波動的重要催化劑。發達經濟體的債市調整幾乎均發生在權益市場上漲的背景下10。歷史回溯來看,低利率階段9次美債利率50bp以上反彈期間,標普500悉數上漲、平均漲幅為4.2%;7次日債利率50bp以上的反彈期間,日經225悉數上漲、平均漲幅為9.7%。宏觀預期改善下的權益上漲,對債市形成了顯著的資金分流。以美國壽險為例,2004-2019年間美股大漲的年份,壽險機構的債券配置平均減少1.8%、權益配置增加1.9%;反之亦然。

10 僅西班牙10年期國債收益率在2015年的回調發生在權益市場表現不佳的背景下,而彼時西班牙的經濟正不斷修復。

此外,去槓桿引發的流動性枯竭、風控模型引發的強制平倉等,也會在特定階段加劇市場的波動。1)長期低波動或導致機構風控閾值收窄,一旦波動率突破臨界點,模型或自動觸發強制平倉指令,進而出現機械性拋售浪潮。2003年的日本即經歷了典型的「VaR衝擊」11。2)較低的市場流動性也可能加劇市場調整時的波動,例如2022-2024年美債一度出現深度不足,長期YCC政策的扭曲下日債也存在流動性不足,這些環境下債市的波動率往往會被放大。3)對沖基金高槓杆行為的逆轉、機構非商業持倉頭寸的極致化後的平倉同樣也是潛在的風險來源。

11 彼時10Y日債利率從0.4%小幅反彈、但因波動率飆升觸及銀行風控紅線,引發全市場機械性拋售,導致日債利率快速飆升至1.6%,釀成踩踏。

三、當下的「映射」?2026年「非典型」復甦下,需警惕債市的「高波動」陷阱

2026年,是「十五五」開局之年,亦將是改革與發展「全面發力」年;經濟有望經歷從「信心築底」到「非典型」復甦。1)內需方面,「疤痕效應」退潮下,持續深化的擴內需政策有利於消費築底改善;化債力度加大,對投資資金「擠出效應」緩解,有利於2026年投資增速修復,盈利見底改善,也有利企業投資意願的恢復。2)外需方面,出口韌性或依然強勁,對美佔比降幅或收窄、對非美區域佔比或繼續抬升。123)通脹方面,眼下PPI按年上行趨勢或已形成、CPI按年亦將有所改善,帶動企業盈利持續修復。4)貨幣政策或維持「適度寬鬆」的基調,對降息較為審慎。13

12 更多分析可參考報告《向「改革」要紅利——2026年宏觀形勢展望》。

13 更多分析可參考報告《2026年:財政貨幣政策展望》。

歷史經驗顯示,名義GDP修復過程中,往往出現資金「再平衡」的延續。名義GDP修復往往帶動資金「再平衡」、形成「股強債弱」格局。歷史回溯來看,在名義GDP修復階段,均出現了國債收益率上行與A股股息率的回落。而當下,市場運行「再平衡」至正常狀態也仍有空間:1)10年期國債收益率與全A的股息率之差,大部分時段在1%-3%間震盪,0.5%-1%是市場的絕對底部,近期雖有修復,仍低於0%。2)1.8%的10Y國債利率仍遠低於高派息股票3.2%的股息率。3)截至2025年年中,公募基金對債券配置比重升至股票的3.5倍,遠高於2020年底時的2.0倍。14

14 此外,混合型基金對股票的配置也處於近3年18%分位的相對低位。

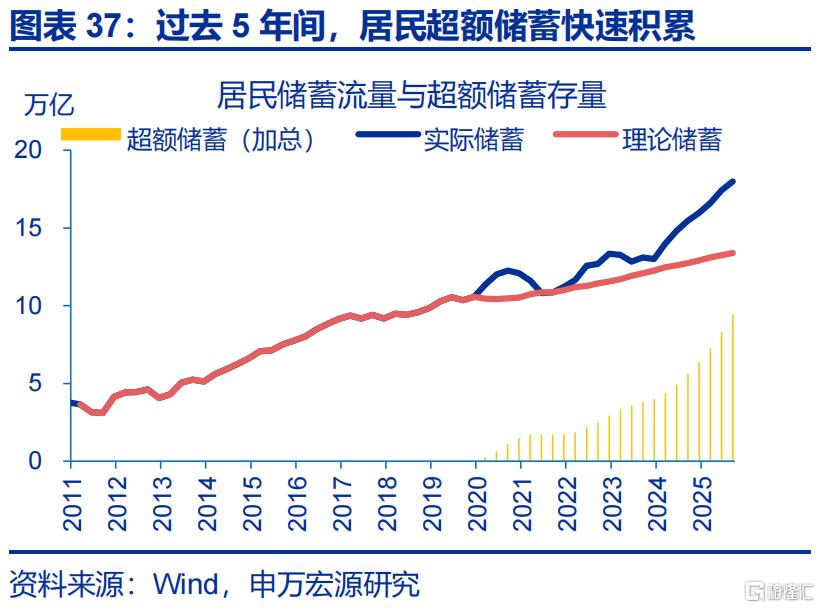

國內債券市場似乎對低利率環境下的「高波動」陷阱普遍認知不足。海外經驗顯示,宏觀預期逆轉及資金「再平衡容易導致債券市場的快速調整。而當下,全市場理財存量規模已打破2022年的歷史前高15、居民超額儲蓄的潛在規模也高達十萬億量級,機構的「同質化」策略已較為擁擠。大規模存款到期下16,資金「再平衡」的過程,或將加劇債券市場的波動性。

15 關於理財等更多分析可參考報告《機構行為觀察周報:中長期債基久期上升,機構槓桿率多數上行》。

16 關於存款搬家的更多分析可參考報告《五問五答看懂居民存款搬家,居民存款搬家仍處於起步期》。

通過研究,本文發現:

1、 海外經驗顯示,低利率並非債市低波動的「避風港」。低利率環境下,海外債市的調整往往快速且迅猛,有三大特徵:調整幅度較大;調整速度較快;調整往往伴隨期限溢價走高。此外,債券「凸性」會放大低利率下的市場波動。利率下行會導致久期非線性拉長,價格敏感度顯著上升。

2、 低利率環境下,機構的「同質化策略」與極致擁擠的交易行為,是債市脆弱性的微觀基礎。宏觀基本面預期的邊際逆轉,往往是打破市場一致預期、觸發債市急跌的直接誘因。風險偏好回升驅動的「股債蹺蹺板」,則通過資金分流,成為加劇市場調整的催化劑。

3、 2026年是「十五五」開局之年,經濟有望從「信心築底」轉向「非典型」復甦,貨幣政策對降息或將更趨審慎。名義GDP修復的過程中,往往帶動資金「再平衡」,而當下市場運行迴歸常態也仍有空間。大規模存款到期下,資金「再平衡」的過程,或將加劇債市的波動性。

風險提示

1)地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球「去通脹」進程和「軟着陸」預期。

2)美國經濟放緩超預期。關注美國就業、消費走弱風險。

3)聯儲局超預期轉「鷹」。若美國通脹展現出更大韌性,可能會影響聯儲局未來降息節奏。

注:本文來自申萬宏源發布的《債市的「盲點」:警惕低利率環境下「高波動」陷阱》,報告分析師:趙偉、陳達飛、李欣越、趙宇、王茂宇