中金點睛

10月以來,美國金融機構孖展壓力加劇,美元流動性趨緊,美元階段性反彈。當地時間10月29日的FOMC會議宣佈,聯儲局計劃於2025年12月1日結束量化緊縮(QT)進程[1]。執行細節來說,本次停止縮表和2019年類似,即停止減持國債(國債到期不續),而繼續減持MBS(到期不續,每月上限350億美元),並將到期的MBS額度投資於國庫券(T-bills)[2]。此外,鮑威爾暗示明年可能重啓擴表[3]。我們認為,這不僅僅是從總量上支撐美元流動性,更是從結構上對國債市場定向釋放流動性,旨在緩解以國債為主要抵押品的短端孖展市場近期的孖展壓力,避免出現系統性的流動性風險。同時,這也意味着貨幣與財政的界限正在模糊化。基準情形下,我們預計聯儲局最快明年一季度最遲三季度或重啓擴表。如果擔保隔夜孖展市場關鍵利差如SOFR-ONRRP或SOFR-IORB持續處於疫情以來高位,不排除聯儲局今年內重啓擴表。

我們在今年3月《特朗普「大重置」:債務化解、脫虛向實、美元貶值》和8月《漸入財政主導,佈局全球水牛》的報告中判斷在特朗普2.0的財政主導下,聯儲局大概率重啓擴表,量價齊寬鬆,進一步利好中美股市和金銀銅。配置上,建議圍繞一大主題:地緣格局變化下的安全與韌性,抓住兩條主線:生產力提升與資源自足。貨幣財政協同上,提示關注潛在的非常規擴表方式,比如黃金儲備重估。

全球流動性滑落至周期底部

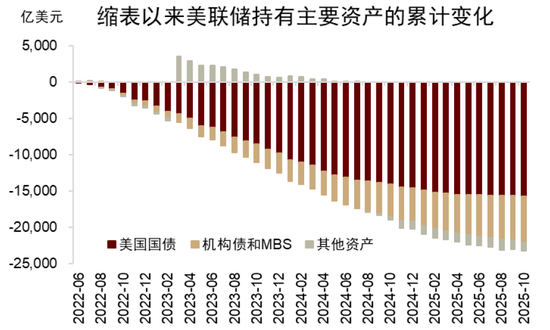

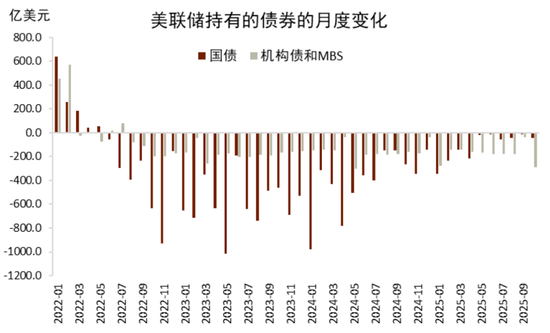

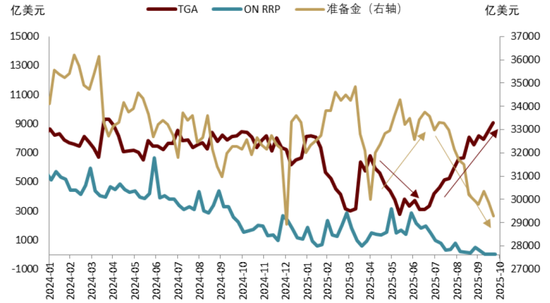

美元流動性處在疫情以來的低谷。自2022年6月起,聯儲局已持續縮表約2.3萬億美元(佔資產的25.9%),其中美債和MBS各縮減約1.6和0.6萬億美元(圖表1)。而今年四月對等關稅導致美國股債匯「三殺」後,聯儲局放緩了美債的削減幅度,5-10月平均每月美債的削減幅度僅有31.8億美元(圖表2)。今年7月初美債上限抬升5萬億美元,7-10月淨髮行美債1.24萬億美元,同期約5940億美元資金流入TGA賬戶(圖表3),相應地,狹義流動性-準備金-規模已跌破「充裕流動性」下限(3.1萬億美元,約合GDP的10%,見圖表4)。10月以來,美國政府停擺,財政支出受到限制,而淨髮債持續,財政存款TGA規模已增加至9500億美元以上,進一步加劇了流動性收緊。

圖表1:聯儲局已累計減持近1.6萬億美債

資料來源:Haver,中金公司研究部

圖表2:聯儲局4月以來已基本停止減持美債

資料來源:Haver,中金公司研究部

圖表3:7月以來準備金規模持續下行

資料來源:FRED,中金公司研究部

圖表4:準備金規模已低於「充裕流動性」下限

資料來源:FRED,Haver,中金公司研究部

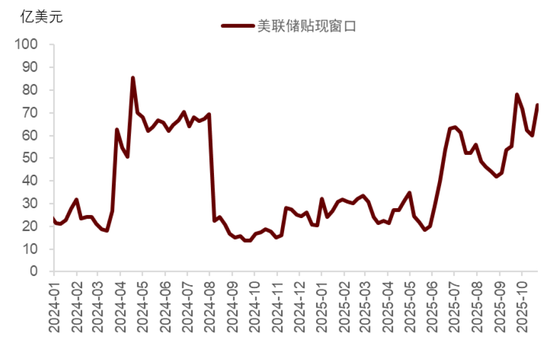

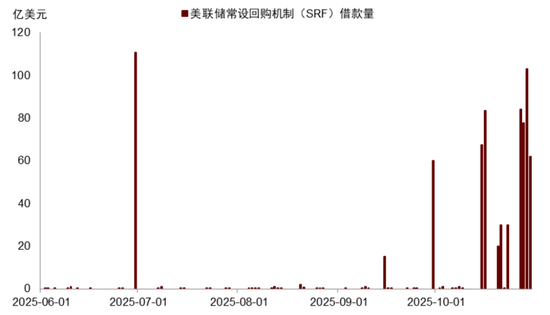

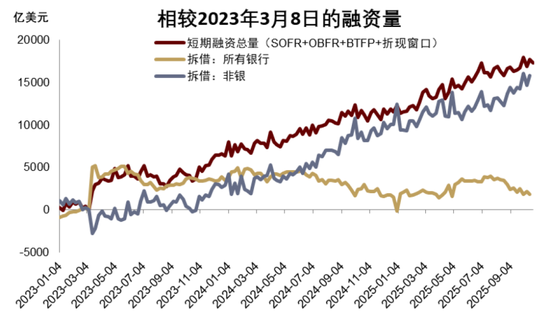

孖展市場已明顯感受到官方流動性收緊帶來的壓力,7月以來,透過貼現窗口(discount window)獲得的借款量呈階梯狀走高(圖表5),10月地區銀行暴雷事件加劇了流動性壓力,透過聯儲局常設回購機制(standing repo facility)獲得的借款量已有6天超過50億美元,10月29日更是突破了100億美元(圖表6),而一般來說市場認為透過這兩個窗口向聯儲局借款帶有「污名化」作用。

圖表5:貼現窗口借款量6月以來持續走高

資料來源:FRED,中金公司研究部

圖表6:SRF借款量在10月以來持續較高

資料來源:FRED,中金公司研究部

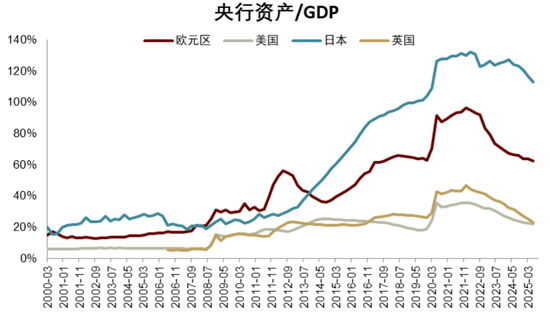

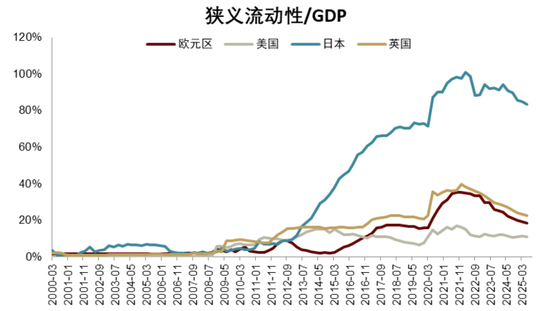

實際上,全球流動性亦處在五年低谷。歐、美、日、英四大央行的資產佔其GDP比例較2022年6月已分別下滑了31%、12.7%、17.8%和20.1%(圖表7),狹義流動性佔GDP比例分別下滑16.2%、1.1%、15.3%和14.6%(圖表8)。整體來看,全球流動性水平已退回甚至低於新冠疫情前水平。而當前全球股市估值偏高、地緣風險頻繁發生,流動性緊張加劇市場波動。

圖表7:主要發達國家央行資產/GDP下行

資料來源:Haver,中金公司研究部

圖表8:主要發達國家央行狹義流動性走低

資料來源:Haver,中金公司研究部

美元孖展市場日趨緊張

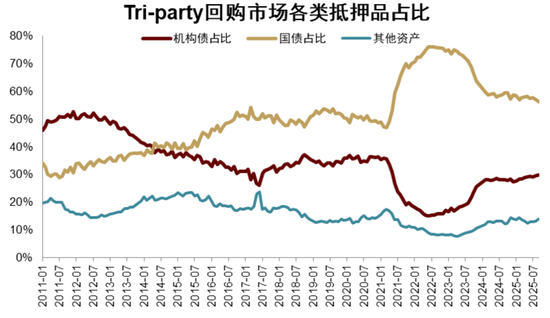

在《新宏觀範式下的金融裂縫》中,我們指出讓聯儲局擔憂的潛在系統性金融風險在於美債和回購市場。從根源上來說,美國金融體系建立在以回購為基礎的短端孖展市場之上,而美債是回購市場的核心抵押品(佔比約60%,圖表10)。因此,一旦美債價格劇烈波動,短端孖展市場的流動性可能迅速枯竭,進而傳導到整個金融系統。這也是聯儲局為何在2019年和今年停止縮表的安排中,均附帶定向向美債市場釋放流動性。疫情以來,美國再次進入持續的大財政時代,特朗普2.0更是強化了財政主導的傾向,正迫使聯儲局以金融防風險的名義參與財政貨幣化進程(參見《特朗普「大重置」:債務化解、脫虛向實、美元貶值》、《漸入財政主導,佈局全球水牛》)。實際上,今年8月聯儲局經濟學家討論了聯儲局通過購買國庫券來對沖美債發行壓力的可能[4]。如果按照每月350億美元(即聯儲局減持MBS的上限)的規模增持美債,聯儲局大致能承接每個財年20%的美債淨發行量,大幅降低美債發行壓力。

圖表9:全球流動性水平跌至疫情前狀態

資料來源:Haver,中金公司研究部

圖表10:美債是回購市場的主要抵押品

資料來源:FRED,中金公司研究部

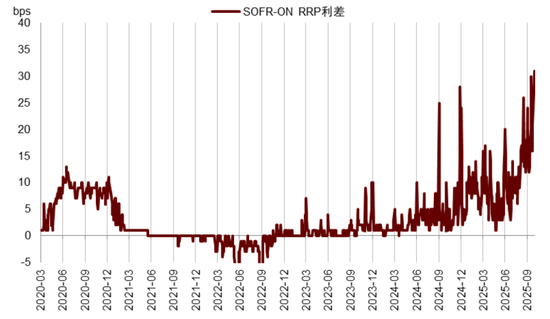

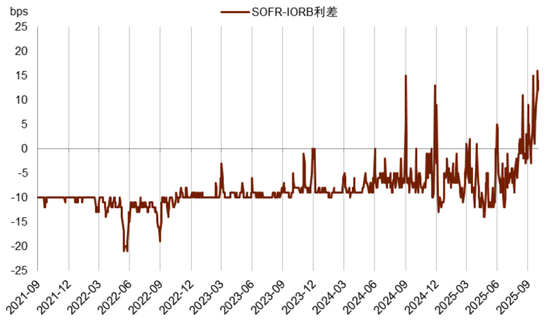

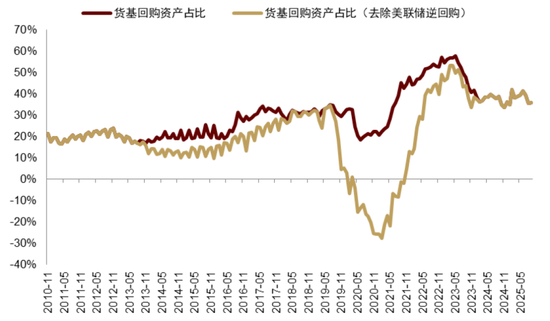

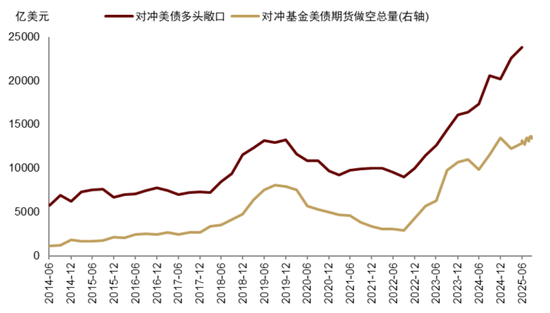

近期回購市場的孖展壓力逐漸加劇。僅擔保隔夜孖展(Secured Overnight Financing)市場內,孖展額從2022年底的1萬億美元趨勢升至3萬億美元,且仍以每季度約1200億美元的規模增加,且其中大部分增量被缺乏監管的非銀機構借走(圖表11)。擔保隔夜孖展利率SOFR和官方回購利率(ON RRP)的利差從7月以來持續走高至疫情以來的高位,高點超過30bps(圖表12)。同時,過去幾周SOFR持續高於準備金利率IORB,利差走闊至疫情來高點(圖表13)。當準備金充裕時,SOFR系統性低於IORB,聯儲局政策利率走廊的上沿。這些意味着,金融機構獲得孖展的難度在增加。從短端孖展供需角度來看,作為重要的資金提供者,貨幣基金當前所持有的非官方回購資產佔其總資產比例已經穩定在了歷史高位,進一步向回購市場提供流動的空間可能有限(圖表14),而另一方面,孖展需求持續在增加,如我們年初以來多次強調需要關注的對沖基金美債基差交易,其規模繼續爬升(圖表15)。

圖表11:回購市場的非銀借款量來到歷史高位

資料來源:FRED,中金公司研究部

圖表12:SOFR與ON RRP利差十月持續高位

資料來源:FRED,中金公司研究部

圖表13:SOFR與IORB利差十月持續為正

資料來源:FRED,中金公司研究部

圖表14:貨基的回購資產佔比處在歷史高位

資料來源:SIFMA,中金公司研究部

圖表15:對沖基金做多美債現券沽空美債期貨規模處於歷史高位

資料來源:OFR,中金公司研究部

財政主導,重啓擴表

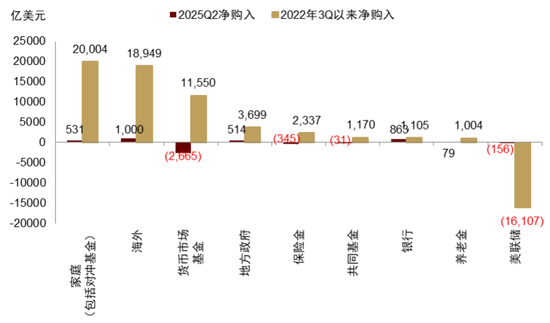

自從2022年6月聯儲局縮表以來,對沖基金通過回購孖展,成為了美債最大的邊際買家(圖表16),實際效果上是為美國財政赤字進行孖展。往前看,伴隨美國財政赤字持續處於歷史高位,如果海外和聯儲局不增持美債,那麼美國金融機構尤其高槓杆的對沖基金將承接越來越多的美債,累積金融風險。回購市場持續增加的孖展需求與壓力最終或仍迫使聯儲局開啓擴表,即財政主導、重啓擴表。基準情形下,我們預計聯儲局最快明年一季度最遲三季度重啓擴表。如果擔保隔夜孖展市場關鍵利差如SOFR-ONRRP或SOFR-IORB持續處於疫情以來高位,不排除聯儲局年內重啓擴表。

圖表16:對沖基金是2022年以來最大的美債邊際買家

資料來源:Haver,中金公司研究部

我們重申,美國有望進入到財政貨幣雙寬鬆的周期:

財政方面,「大而美」法案的落地可能增加約4000億美元的赤字,剔除關稅的影響,全年赤字率有望走闊至6.4%。此外,中期選舉年白宮大概率會出台新的刺激政策以爭取選民支持,財政將對經濟需求提供較強支撐。如果政府結束停擺,財政支出恢復正常,近一萬億美元的TGA賬戶資金流出將向市場投放流動性。

貨幣方面,有望價量齊寬。我們預計聯儲局資產負債表重新擴張,投放流動性,提振風險資產。由於聯儲局主席明年年中換屆,而財政部長貝森特全程主導聯儲主席候選人的篩選過程,建議留意聯儲局是否會通過非常規手段擴表,以支撐財政擴張。例如,如果美國政府按市價約4000美元每盎司重估聯儲局黃金儲備賬戶下的約8000噸黃金儲備(當前計價為42.22美元每盎司,總賬面價值110.4億美元),將帶來約1萬億美元財政收入,體現在聯儲局負債端TGA進而準備金賬戶的擴張,本質上相當於財政定向投放基礎貨幣和流動性。實際上,今年8月聯儲局經濟學家寫報告分析了官方黃金儲備重估的跨國經驗[5]。

落到資產,財政、貨幣雙寬鬆之下,美國名義經濟周期有望向上重啓,疊加美元流動性量價趨於寬鬆,利好中美股市和金銀銅(參見《漸入財政主導,佈局全球水牛》)。美元流動性充裕,更利好新興市場尤其是仍被全球主動資金顯著低配的中國股市。具體到中美股市行業配置,建議圍繞一大主題:地緣格局變化下的安全與韌性,抓住兩條主線:生產力提升(科技與工業)和資源自足。

我們預計美國通脹趨勢爬升,利好順通脹的金銀銅。但我們提示,在不出現供應鏈中斷和油價大幅攀升的情況下,通脹上行大概率較為溫和。11月伴隨流動性進一步收緊,十年期美債利率和美元可能階段性走高。待停止縮表甚至重啓擴表後,十年期美債利率有望回到4.0%以下,美元有望重回貶值通道。

[1]https://www.federalreserve.gov/newsevents/pressreleases/monetary20251029a.htm

[2]https://www.federalreserve.gov/newsevents/pressreleases/monetary20191011a.htm

[3]https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20251029.pdf

[4]https://www.federalreserve.gov/econres/notes/feds-notes/fluctuations-in-the-treasury-general-account-and-their-effect-on-the-feds-balance-sheet-20250806.html

[5]https://www.federalreserve.gov/econres/notes/feds-notes/official-reserve-revaluations-the-international-experience-20250801.html

責任編輯:凌辰