炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:陳果投資策略

摘要

本周國內中央經濟工作會議定調以及聯儲局「鴿派行動鷹派言論」的組合落地,A股與港股走勢呈現分化。A股資金傾向提前佈局春季躁動,流向高彈性的科技成長方向,港股市場受盈利預期疲弱、聯儲局降息指引偏鷹及美債收益率反彈等壓制,表現相對疲軟。

雖然聯儲降息,但美債收益率近期呈現上升跡象,顯示流動性環境未必那麼寬鬆有利。美股呈現風格切換,顯示市場擔心AI應用商業化可能落後於再通脹,市場風險偏好也並沒有那麼高亢。除了持續跟蹤AI應用進展外,還需關注聯儲局新主席人選與經濟數據驗證。特朗普12日打破了「超級鴿派」哈塞特穩操勝券的預期,也將具有偏鷹派底色的凱文·沃什推向台前,市場對未來貨幣寬鬆程度預期也受到影響;而下周即將到來的「超級數據周」,在經歷了10月數據缺失的盲飛期後,11月CPI和就業數據將成為驗證寬鬆政策效果及通脹反彈風險的首份關鍵報告。綜合看,美股短期波動或仍將維持高位,對A股風險偏好可能帶來擾動。

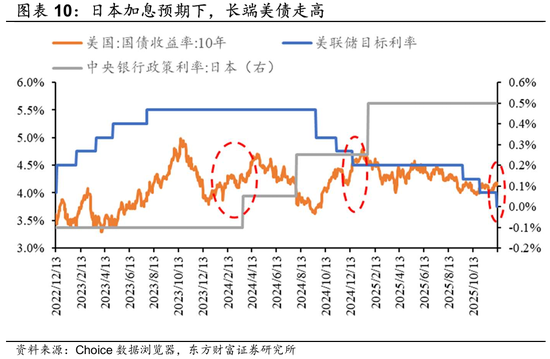

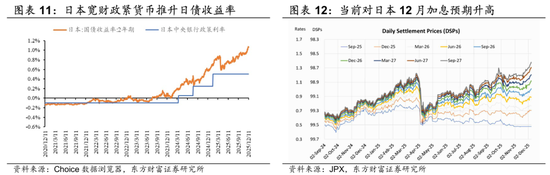

日本央行加息在即。日本央行大概率將於下周重啓加息周期,配合大規模經濟刺激計劃,進一步推升日債收益率並引發資本回流擔憂,但得益於相對充分預期管理,市場或已對0.75%的利率水平進行了定價。雖然港股作為離岸市場對全球流動性相對更為敏感,或有波動,但綜合看預計衝擊有限。

留意外部擾動因素,耐心伺機佈局,把握科技與周期雙主線。我們認同當前市場預期的後續微觀流動性溫和改善確實是大概率事件,但短期增量資金可能以中低風險偏好的保險與固收+為主,而整體微觀流動性改善最顯著階段往往是春節後。建議短期繼續以險資等資金偏好的金融、紅利板塊為底倉,注意外部擾動,隨着增量資金平緩流入,伺機佈局。重點關注1)泛AI鏈:半導體、海外算力、互聯網、有色、電網設備、端側AI等;2)周期反轉:新能源等;3)國際化:創新藥等。

風險提示:內需政策效果低預期、關稅加徵幅度繼續大幅超預期、市場流動性危機等

1

政策定調提振信心,A股修復與港股分化

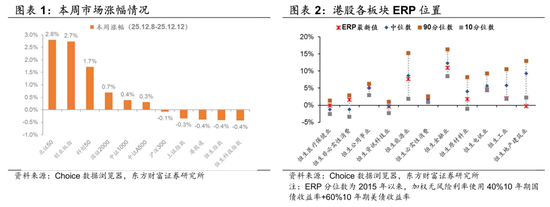

本周全球宏觀政策靴子落地,國內中央經濟工作會議定調積極,聯儲局「鷹派言論、鴿派行動」改善了美元流動性預期,中國資產表現出了較強的韌性。受中央經濟工作會議積極定調的影響,市場風險偏好回升,A股市場呈現顯著的修復態勢,資金明顯流向高彈性板塊,市場呈現出典型的「成長優於價值」的結構性特徵。港股市場本周走勢則相對疲軟,受聯儲局降息指引偏鷹及美債收益率反彈壓制,恒生指數與恒生科技指數下跌。

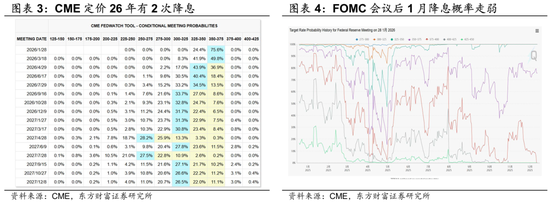

雖然聯儲降息,但美債收益率近期呈現上升跡象,顯示流動性環境未必那麼寬鬆有利。美股呈現風格切換,顯示市場擔心AI應用商業化可能落後於再通脹,市場風險偏好也並沒有那麼高亢。除了持續跟蹤AI應用進展外,還需關注聯儲局新主席人選與經濟數據驗證。12月10日的FOMC會議如期降息25bp,但在未來的政策路徑上,聯儲局傳遞了明顯的鷹派信號。點陣圖顯示2026年可能僅有一次降息,暗示降息步伐將大幅放緩甚至暫停。這一指引打擊了市場的樂觀情緒,CME相對更為樂觀,顯示市場仍定價2026年或有兩次降息,但最近的一次降息預期也已推遲至二季度,1月降息的概率顯著走弱。

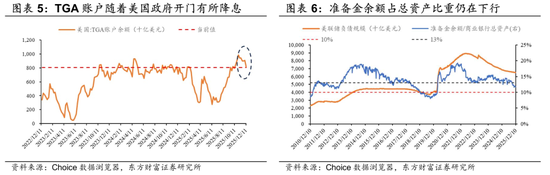

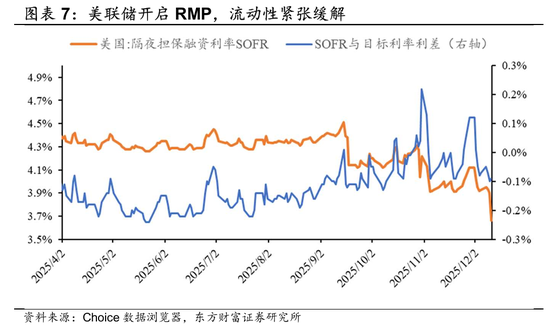

但RMP超預期啓動,已在對沖流動性風險。儘管當前對26年降息節奏和空間的預期降溫,但聯儲局在流動性管理上給出了超預期的「鴿派大禮包」。會議決定開啓儲備管理購買計劃(RMP),且時間點比市場預期更早。聯儲局決定首月即購買400億美元3年期以下的中短期國債,並在隨後的幾個月保持較高水平。這一決策的背景是近期美國TGA賬戶餘額隨政府開門而波動,疊加準備金餘額佔商業銀行總資產比重持續下行,已跌過13%。RMP的及時啓動,直接壓低了SOFR(隔夜擔保孖展利率)與目標利率的利差,有效緩解了年末美元流動性的緊張局面,為全球資產提供了一個相對溫和的流動性環境。

2

海外變數仍存:聯儲局「換帥」博弈與「經濟數據」驗證往後看,2026年的降息節奏仍存在巨大的博弈空間。一方面,下一任聯儲局主席人選的變數將是近期博弈26年降息預期的核心。12月12日,特朗普在《華爾街日報》專訪中打破了「超級鴿派」哈塞特(Kevin Hassett)穩操勝券的預期,明確將凱文·沃什(Kevin Warsh)列為頂級候選人(Warsh was at the top of his list)。這位具有「鷹派」底色的候選人概率大幅上升,無疑增加了市場對未來貨幣政策是否足夠寬鬆的擔憂。

另一方面,下周海外市場將迎來「超級數據周」。由於此前美國政府停擺導致10月數據缺失,下周即將公布的11月CPI和就業數據將成為聯儲局開啓降息周期後的首份完整的「經濟體檢報告」。這份遲來的數據驗證至關重要:市場急需確認此前的寬鬆政策是否已有效託底勞動力市場,同時也高度警惕降息是否過早引發了通脹的二次抬頭。在當前數據盲飛結束的窗口期,任何偏離預期的數據或都將引發市場對2026年降息路徑的重定價以及引發美國衰退的擔憂上升,因此我們預計美股短期波動或仍將維持高位。

3

日本央行加息在即,套息逆轉衝擊或可控雖然美日貨幣政策分化(聯儲局降息、日本央行加息)是引發「套息交易(Carry Trade)」逆轉的經典導火索,但本次衝擊或整體可控。與以往的「突襲」不同,日本央行此次通過媒體吹風和官員講話進行了長達近二十天的充分預期管理,市場或已對 0.75%的利率水平進行了充分定價。套息交易逆轉主要衝擊的是擁擠度極高的美股科技與加密資產,而參與A股交易的資金中日元槓桿資金佔比極小。但港股作為典型的離岸市場,對全球流動性的敏感度遠高於A股。若日債收益率快速上行引發全球資金再平衡,港股可能面臨短期的外資流出壓力,尤其是在科技成長板塊。

但我們整體認為無需過度悲觀:一方面,日本央行的「慢動作」加息已提前預熱,套息逆轉本身帶來的流動性壓力或不會激增;另一方面,當前港股恒生科技指數估值處於低位,這為市場提供了安全墊,若因日元波動導致港股回調,仍不失為左側佈局機會。

4

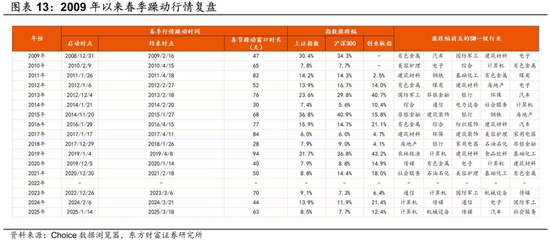

佈局春季行情,把握科技/周期雙主線臨近歲末年初,市場對「春季躁動」行情的期待升溫。覆盤2009年以來的數據,在中性假設下,伴隨年初微觀流動性的改善,春季行情幾乎是大概率事件,但高度和領升風格取決於宏觀政策的超預期力度。2009年以來,僅有2022年因疫情及俄烏衝突影響導致當年無躁動行情。從歷次春季行情的行業表現來看,風格特徵十分清晰,科技風格突出,周期風格勝率較高。行業配置建議金融打底,佈局成長。建議繼續優選業績穩健且具備高股息率支撐的銀行、保險等金融板塊作為底倉。此外,隨着流動性預期改善和風險偏好修復,建議逐步將倉位向擁擠度回落、估值合理且明年產業趨勢確定的方向切換。依據產業周期視角,值得關注的景氣確定性主要行業包括:1)泛AI鏈:半導體、海外算力、互聯網、有色、電網設備、端側AI等;2)周期反轉:新能源等;3)國際化:創新藥等。

風險提示

1)內需政策效果低預期:如果後續國內地產銷售、投資、新開工等數據遲遲難以恢復,信用偏弱,基建開工不及預期,通脹持續低迷,消費未出現明顯提振,企業盈利增速持續下滑,經濟復甦最終證僞,那麼整體市場走勢將會承壓,過於樂觀的定價預期將會面臨修正。2)關稅加徵幅度繼續大幅超預期:如果美國對華加徵關稅幅度繼續超出市場預期,同時通過各種制裁措施和威脅手段阻止中國產品通過轉口貿易等渠道進入美國,此外,後續若進一步發動金融摩擦、強制中概股退市等,可能對中國出口、經濟增長、金融市場帶來較大負面衝擊,影響A股基本面和投資者風險偏好。3)市場流動性危機:若市場短時間內跌幅過大,則孖展交易等槓桿資金可能被迫賣出,可能造成市場流動性危機。

責任編輯:何俊熹