出品 | 虎嗅科技組

作者 | 丸都山

編輯 | 苗正卿

頭圖 | 視覺中國

內存漲價的持續時間及烈度,可能被所有人低估了。

據科技媒體Wccftech報道,一份源於SK海力士內部會議的文件表示,全球DRAM供不應求的情況預計持續到2028年底。

這個判斷着實是遠超出了行業此前的預期,比如在上個月的小米三季度財報電話會議上,盧偉冰就曾表示,現在各家(手機廠商)普遍承受着源自存儲芯片成本的壓力,而且明年的產品零售價還會有較大幅度上漲,直到2027年,這種供需失衡的問題纔有望扭轉。

盧偉冰提到的「2027年」,實際上也是目前行業普遍認為存儲周期逆轉的時間節點。

原因在於,三大內存廠商的新增產能基本都在2024年上半年開始佈局。按照存儲行業「3個月規劃——12個月廠房建設——12個月設備調試——6個月產能與良率爬坡」的一般規律,最遲到2027年上半年,這波新增的DRAM產能就會投放到市場中,從而使價格周期反轉。

但SK海力士的這份報告無疑表明,即便是等到新增DRAM產能釋放,也完全不足以抵消掉市場需求。

那麼內存市場如此嚴重的供需錯配,根源究竟在哪裏?對於普通消費者來說,又會帶來什麼樣的持續性影響?

01誰在搶奪DRAM?

我們用一類最有代表性的產品——電腦內存條,去看下DRAM在今年的漲價幅度。

在今年年初,DDR5 16GB(5600MHz)內存條在電商平台的報價在300元左右,而當前同規格內存條的電商平台價格最低為899元,相當於在不到一年的時間裏,價格上漲了200%。

手機上的LPDDR價格,由於廠商有穩定的備貨周期和合約價格,漲幅會好一些,但根據集邦諮詢的數據,今年Q4 LPDDR5X的價格按月年初也上漲了83%。

價格上漲源於供需失衡,那麼市場需求為什麼會如此旺盛?一句話總結:AI芯片需求暴漲疊加大模型進入推理階段的結果。

分階段來看,自2023年開始,AI芯片需求暴增,而在最常見的GPU加速卡中,HBM存儲顆粒的BOM成本要佔到一半以上,這讓SK海力士這類DRAM廠商賺得盆滿鉢滿的同時,也開始主動調整產能分配,去生產附加值更高的HBM芯片。

這就導致應用在消費電子及傳統服務器領域的DDR內存供給減少,因此價格開始一路飆升。

當然,如果只是調整部分產能到HBM上,DDR的價格上漲可能還不會失控,畢竟消費電子和傳統服務器側,實際上是DRAM廠商更穩定的收入來源。

但問題是,當大模型進入推理階段後,AI芯片廠商發現,在某些場景下,好像也沒必要去買昂貴的HBM芯片了,原本在GPU加速卡中作為輔助存儲的DDR內存同樣可以勝任。

比如在上下文推理任務中,HBM芯片能提供的超高瞬時帶寬完全用不上,相反該場景更看重內存總容量的問題,DDR內存很符合這一特性,既沒有冗餘的瞬時帶寬,也可以利用多通道靈活擴展總容量。

另外,由於推理場景大多涉及運營成本的問題,因此用於推理的芯片格外注重成本與功耗問題。

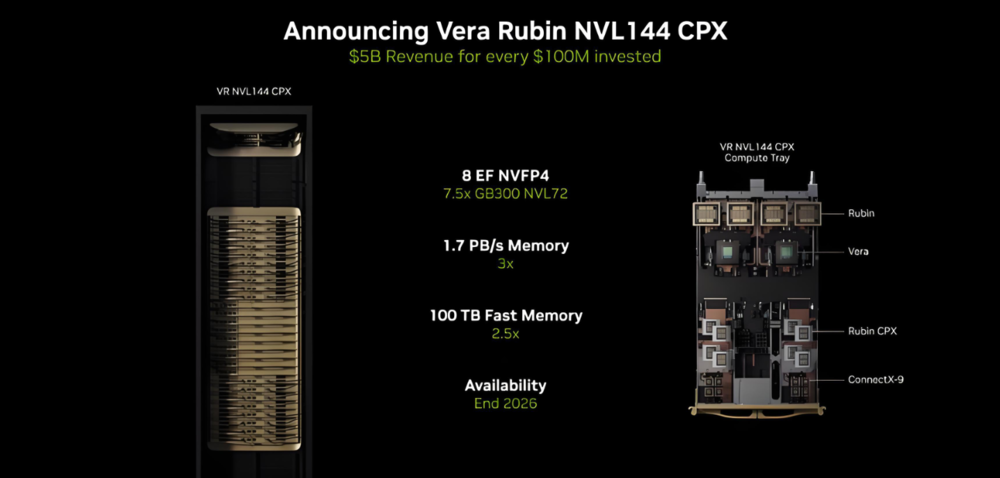

所以可以看到,即便是英偉達這個全球HBM消耗量最大的企業,今年也推出了專用於處理超長上下文的Rubin CPX芯片——由於其大範圍使用DDR內存,成本要比目前的Blackwell系列芯片便宜得多。

而且考慮到視頻、編程這類常見的需要超長上下文窗口的應用需求旺盛,未來這類依靠DDR打造的芯片恐怕只增不減。

02結構優化後,誰來買單?

按照SK海力士內部推算,DRAM供需關係的緊張將持續未來三年,那麼作為普通消費者,會受到什麼樣的影響?

最直觀的,就是包括手機電腦在類的五花八門數碼產品價格會普遍上漲,而且上漲的幅度無法預測。

過去消費電子廠商普遍在內存周期下,用鎖長約的方式去壓低存儲芯片的採購價格,但在AI芯片廠商面前,DDR內存價格波動可能就「不算事」。

上文中我們提到了,針對涉及上下文窗口的推理場景,完全可以使用DDR內存去替代HBM芯片,那麼兩者價格差了多少呢?比如在同一枚芯片中,HBM3e的每GB成本大概是10-17美元,而DDR5的每GB成本大概在1.5-2.2美元。

那麼對於存儲廠商來說,下一輪新增的DDR產能該優先供給哪一側就很明顯了。

而對於消費電子廠商而言,在面對「史上最長內存價格周期」時,如果是一味地漲價也解決不了問題,大概率都會採用優化出貨結構的方式,去平衡內存成本壓力,比如減少中低端產品系列出貨,提高高端產品或旗艦產品的出貨比例。

因此,未來幾年,一個肉眼可見的趨勢,大概就是「相對平價」的電子產品在市面上將會愈發減少。

即便是到了2028年底,SK海力士預測的DRAM供需反轉會發生,之前那種「性價比」產品可能也不會第一時間回到市場。

一方面,存儲價格波動向下游傳導需要時間;另一方面,迴歸過去的產品結構,這既不符合廠商利益,也不符合行業發展規律。

本內容未經允許不得轉載。授權事宜請聯繫 hezuo@huxiu.com。

End

想漲知識 關注虎嗅視頻號!