美國聯邦儲備委員會主席傑羅姆・鮑威爾

美國聯邦儲備委員會主席傑羅姆・鮑威爾美國聯邦儲備委員會主席傑羅姆・鮑威爾上周表示,解決美國民衆生活成本高企問題的最佳途徑,是讓勞動者獲得更高薪資。

但問題在於:這一解決方案似乎也陷入了困境。近幾個月來,美國就業市場增長停滯,薪資漲幅更是連續三年多持續下滑。本周二,美國勞工統計局將發布延遲已久的 10 月和 11 月就業報告,屆時市場或將看到更清晰的就業市場圖景。

儘管美國通脹率迴歸相對正常水平已逾一年,且薪資增速跑贏物價漲幅也已持續兩年有餘,但在一項又一項民意調查中,民生成本始終是民衆最關心的頭號議題。這是因為,數年前通脹率飆升至四十年來峯值所帶來的價格衝擊,至今仍未被美國民衆完全消化。

經濟學家、商界領袖和政界人士就 「如何讓美國民衆重新感受到生活成本的可負擔性」 展開了激烈辯論,提出的方案包括提高醫療和住房補貼、降低關稅等。但鮑威爾在闡述聯儲局近期降息決策的理由時,給出了一個簡單得多的解決思路:直接給民衆漲工資。

「要讓民衆真正對生活成本問題放下心來,我們需要未來數年實現實際薪酬的增長……」 鮑威爾在上周聯儲局降息後的新聞發布會上表示,「我們一方面要努力控制通脹,另一方面也要為就業市場和強勁薪資增長提供支持,讓民衆能賺到足夠的錢,重新找回經濟上的安全感。」

聯儲局的設想是,通過降息,企業的借貸成本會隨之降低,從而能騰出更多資金用於招聘。就業市場向好將讓勞動者擁有更多工作選擇,企業為留住和吸引人才,就不得不提高薪資待遇。

鮑威爾認為,若這一趨勢能夠持續,假以時日,民衆將逐漸適應當前的高物價水平 —— 隨着薪資水漲船高,物價帶來的壓力自然會相對減輕。

當然,說起來容易,做起來難。

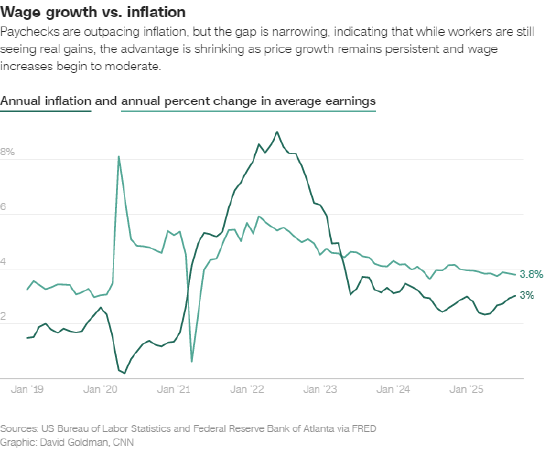

美國勞動者時薪的按年漲幅,在 2022 年 3 月曾達到 5.9% 的峯值,此後便一路下滑,目前僅為 3.8%。這一趨勢的形成,部分原因是通脹率回落至合理區間,企業隨之縮減了生活成本調整薪資的幅度。

但更深層的原因,在於就業市場趨緊。就業增長已幾近停滯,今年 6 月和 8 月的整體招聘人數均出現下降。2025 年以來,美國經濟平均每月僅新增 7.6 萬個就業崗位,這一數字勉強能跟上美國人口增長步伐,還不到 2024 年同期平均新增崗位數的一半。

後疫情時代那段 「不爽就炒老闆魷魚」「消極怠工」、勞動者佔據主導地位的時期,已正式宣告結束。即便對工作不滿,在職者也選擇堅守崗位:美國勞工統計局上周發布的數據顯示,10 月主動辭職率降至五年來最低水平。

如果企業不用擔心員工流失,自然就缺乏為員工大幅加薪以挽留他們的動力。

好消息是:僱主的招聘意願近期似乎有所回升。上周公布的全美獨立企業聯盟小企業樂觀指數調查顯示,10 月的職位空缺數升至五個月以來新高,19% 的小企業計劃在 11 月開展招聘,這一比例創下三年來最高紀錄。

壞消息則是:關稅政策持續威脅着企業的利潤和商品價格。摩根大通指出,儘管目前企業已自行消化了特朗普政府新增關稅中約 80% 的成本,但企業利潤率正不斷收窄。到明年,企業將不得不通過漲價的方式,把大部分關稅成本轉嫁給消費者。

如此一來,即便就業市場再度回暖,薪資或許會隨之上漲,但如果通脹率持續走高,漲薪帶來的收入增長,最終還是會被物價上漲所吞噬。靠漲工資來解決民生成本問題的思路,恐怕將難以奏效。

也正是出於對通脹抬頭的擔憂,聯儲局釋放出信號:本輪降息周期可能會在未來相當長一段時間內暫停。儘管利率調整的政策效果往往需要數月時間才能傳導至實體經濟,但暫停降息意味着,就業市場可能無法獲得它所亟需的政策支持。

若美國經濟想走出民生成本高企的困局,近期的各項趨勢就必須出現逆轉。本周二勞工統計局將發布就業報告,周四公布通脹數據,屆時市場或將窺見更明朗的經濟走向。

但請別指望有什麼立竿見影的解決辦法。

責任編輯:郭明煜