炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:中金點睛

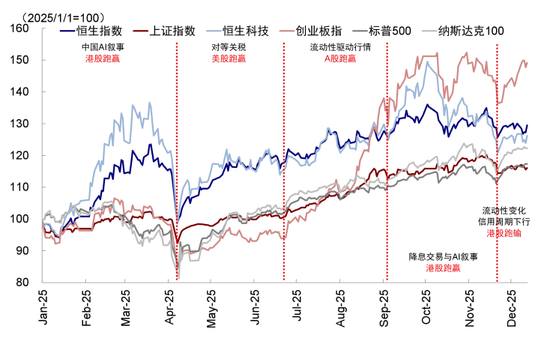

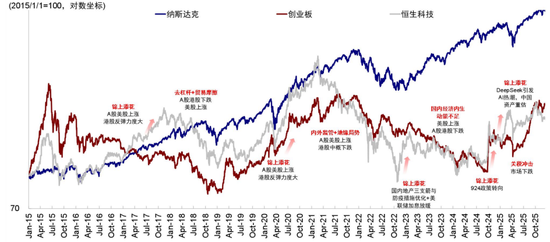

2025年初以來,美A港三地市場呈現以季度維度的切換脈絡,既有此消彼長的「蹺蹺板」效應,也有跨市場間的映射聯動。一季度DeepSeek引領中國資產重估,恒科領跑;二季度美國對等關稅後,美股憑藉AI龍頭超預期業績與資本開支漲幅居前,港股新消費和創新藥啓動,但恒科始終沒回到3月高點;三季度國內資金入市敘事強化、科創算力行情推動A股後來居上;9月「寬鬆交易」與中國互聯網龍頭AI敘事強化,一度使港股再度跑贏。

但11月下旬以來,三地中港股卻尤為疲弱,不僅跌幅更大、也未能跟上美股和A股的修復節奏。恒生國企下跌2.2%,恒科跌0.7%。相反,A股和美股均有正收益,滬深300漲0.5%,標普500和納指分別漲5.5%和6.9%,港股直到上周五才迎來反彈。那麼,港股近期為何在三地中走得更弱?往前看,又應該如何在美A港三地中做出選擇?

圖表1:美港A呈現季度維度的市場切換脈絡

資料來源:Wind,中金公司研究部

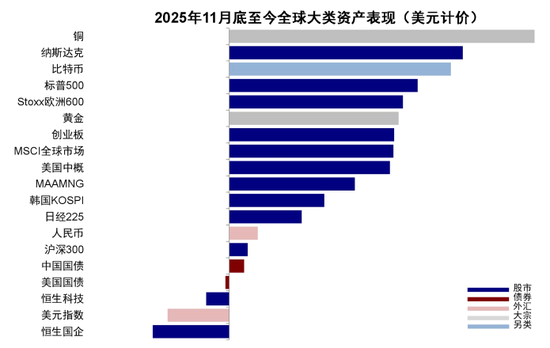

圖表2:11月底以來港股跑輸全球主要市場

資料來源:Bloomberg,中金公司研究部

近期港股為何在三地中走得更弱?市場對流動性更敏感,結構對基本面更敏感

港股近期在三地中走得更弱,與港股市場對流動性更為敏感的特點和結構上的差異有直接關係。港股作為離岸市場,對流動性的變化更敏感,近期資金面偏弱,擾動較多。

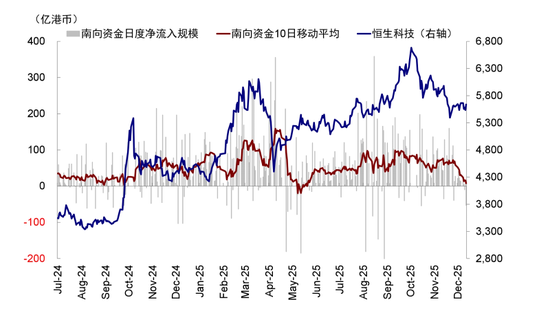

► 首先,南向流入放緩,投資者猜測可能與基金新規有部分關係。11月下旬以來,南向資金淨流入持續萎縮,10日移動平均從此前日均70億港幣降至不到10億港幣,上周甚至轉為淨流出。12月6日監管部門下發《基金管理公司績效考覈管理指引(徵求意見稿)》,要求基金公司建立以投資收益為核心的考覈體系,並強化業績基準約束。截至三季度,內地主動股票型基金總共超配港股約1980億元,持倉港股規模佔基金股票持倉的30.8%,但業績基準中港股比例僅為17%,存在明顯超配,故市場擔心調倉或導致資金流出。我們不排除這一因素在短期有影響,但也不應無限外推,因為:1)這與投資者對市場未來強弱的預期直接相關;2)主動公募在南向中的佔比越來越小,截至三季度持倉港股5228億人民幣,佔南向僅9.1%,相比保險、個人和交易型資金等不是主導。增量資金上,我們測算2025年主動公募基金港股淨增量大概在800-1000億港元,也僅貢獻年初以來南向資金的10-12%左右(《誰是資金的主力和增量?》)。

圖表3:11月下旬以來南向淨流入規模萎縮

資料來源:Wind,中金公司研究部

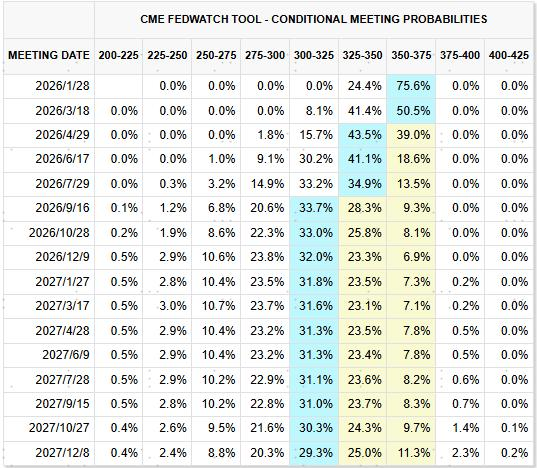

► 其次,外部流動性上港股也缺乏支撐,主動外資流出,聯儲局鷹派降息後美債利率上行。除了EPFR數據顯示近期外資偏弱外(主動外資近三周累計流出港股和ADR 4.6億美元,同期卻流入A股0.2億美元;被動外資流入規模從此前三周的48.7億美元放緩至近三周的31.5億美元),對日央行加息的擔憂揮之不去,聯儲局12月鷹派降息導致10年美債利率不降反升,也使得港股在外部流動性上缺乏支撐。雖然聯儲局12月FOMC如期降息25bp,但更新的「點陣圖」和修改的聲明都透露降息可能暫停的「鷹派」信號,擴表更多影響短債利率和美國回購市場自身的流動性,這都使得長端美債利率不降反升。我們一直提示市場常見的「誤區」,不應把降息與美債利率下行和美元下行劃等號,鷹派降息就更是如此,9月降息以來的走勢持續驗證了這一點(《流動性的新變化》、《比12月降息更重要的事》)。

圖表4:CME利率期貨預計2026年降2次

資料來源:聯儲局,中金公司研究部

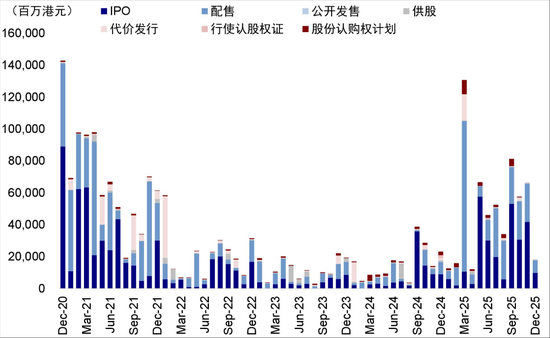

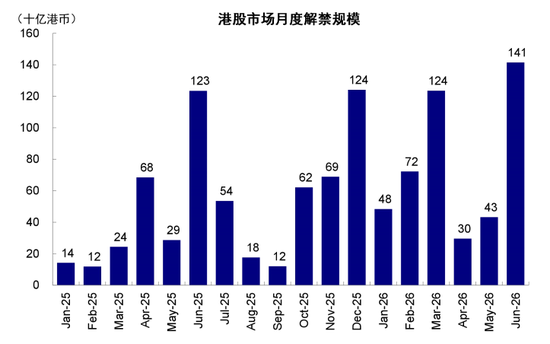

► 在這一背景下,港股不斷持續的資金面需求就顯得更為「扎眼」。港股IPO依然活躍,且不少大型IPO解禁期臨近。截至11月底,2025年港股IPO累計募資約2600億港幣,位居全球交易所首位。臨近年末,港股IPO依然活躍,11月以來累計20家公司主板上市,募資金額超過500億港幣。此外,上半年集中上市的公司也臨近6個月解禁期,12月港股潛在解禁金額達到1200億港幣,也成為資金面承壓的一個誘因。

圖表5:臨近年末,港股IPO依然活躍

資料來源:Wind,中金公司研究部

圖表6:12月港股潛在解禁金額1200億港幣

資料來源:Wind,中金公司研究部

綜合來看,流動性的短期擾動確實存在,但也不難看出有些因素有被短期情緒放大之嫌,例如主動公募基金是否要大幅降低港股倉位與對未來市場的預期直接相關,大量IPO在帶來資金需求的同時也增加了優質公司的供給,都有正反兩方面的影響,只不過被短期的情緒放大了其不利的一面。不過有一點是確定的,恰恰是基本面的疲弱且缺乏積極催化劑,纔會使得這種情緒被放大,使市場對利空敏感。

因此,問題的根本不在於資金面變化有多嚴重,而在於基本面偏弱情況下,其影響被進一步放大,這恰恰又與港股特有的行業結構直接相關。

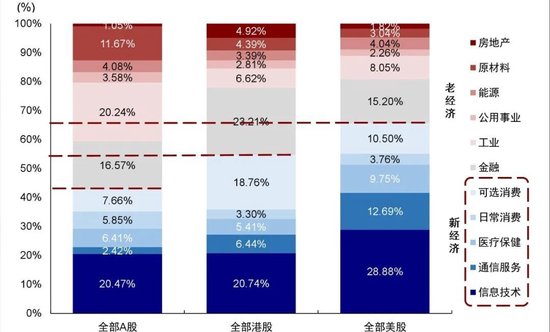

在派息、科技、消費和周期這個四大類板塊中,科技以港股互聯網應用為主,硬件佔比較小;消費特色主要在新消費上;強周期板塊權重也小於A股;派息板塊自不用說,但以防禦屬性為主,對市場彈性影響有限,剔除派息,真正支撐港股市場和估值彈性的是科技(尤其是AI)和消費。

圖表7:港股市場科技和消費板塊佔比較大

資料來源:Wind,中金公司研究部

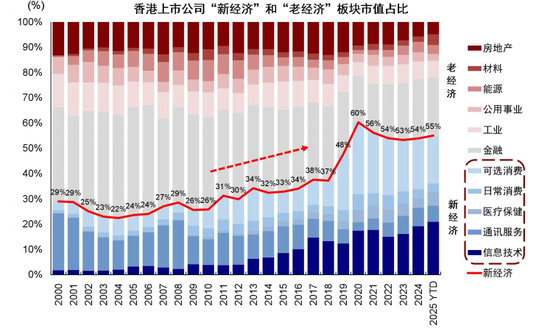

圖表8:港股新經濟板塊佔比明顯抬升

資料來源:Wind,中金公司研究部

1) 科技:大環境是AI泡沫擔憂仍在,美股擾動也較多,但小環境是相對強的AI硬件港股佔比又少。近期關於AI泡沫的擔憂持續不斷,且美股的擾動也較多,加之這一板塊預期和估值都不低,導致三地AI相關板塊都震盪偏弱。我們認為AI預期雖然不低,但稱其為泡沫尚早,目前AI行業發展從需求端類似於1996-1997,投資類似於1997-1998,資本市場定價類似於1998-1999(《AI「泡沫」走到哪一步了?》)。但畢竟市場對AI泡沫仍有擔憂,加之美股個股擾動持續不斷,壓制了整體AI鏈條在三地市場的表現。

此外,港股構成的特徵在於偏應用、偏互聯網平台,即更多集中在AI的「應用層」而非「硬件層」。A股在AI結構上側重於硬件與國產替代,包括芯片、算力等細分領域,訂單、投資和政策支持的可見性較高,即使AI應用端和貨幣化推進不及預期,硬件端依然存在確定性更強、兌現路徑更清晰的邏輯支撐,這也是近期港股表現不如A股的原因,A股較高的硬件佔比提供了更強支撐。

2) 消費:港股消費板塊主要是可選消費,當前國內消費修復偏弱,信用周期震盪甚至走弱和居民收入預期未明顯改善的情況下,消費板塊很難成為主線,上半年預期較高的新消費板塊也難以倖免。近期基本面加速走弱,信用周期拐點下行。9月時我們曾提示,由於去年四季度的高基數效應,再加上私人信用周期仍未能有效修復、財政發力速度的放緩,中國的信用周期大概率會震盪甚至階段性走弱,這也是我們一直維持今年恒指中樞26000判斷而沒有上調的原因(《中美信用周期或再迎拐點》)。只不過,當時市場預期較為樂觀,這一信號在一定程度上被忽視和掩蓋。信用周期是宏觀層面的慢變量,但會決定市場整體的中樞方向,尤其是當其他因素(如AI泡沫擔憂)和樂觀情緒消散時,而港股市場的結構特徵也決定了其會對這些變化更為敏感。

3) 周期:近期強周期尤其是有色板塊表現較好,但在港股中佔比不高,因此也難以提供主要支撐。

綜合而言,缺乏周期和硬科技的港股,受消費和應用型科技的表現影響更大,也對基本面催化更為依賴。信用周期修復、風險偏好抬升時,港股彈性更強;但一旦基本面催化不足、市場開始擔心AI進展、應用端貨幣化等問題時,港股的結構性短板就會顯露,更容易承壓,這也進一步解釋了港股近期的偏弱表現。

歷史上港股何時更強?基本面修復和流動性寬裕帶來強beta,有明確結構性機會的強alpha

作為離岸市場,港股對流動性和基本面的變化更為敏感,這導致從歷史經驗簡單來看,A股和美股修復時,港股反彈力度更大,反之,港股跌幅也會更深。不過,2024年以來,這一規律似乎有被「打破」:例如2024年924之前,在A股疲弱的同時,港股得益於更高的派息而跑贏,2025年,在中國市場都修復時,A股得益於科創硬件的高佔比而局部跑贏。這也說明,除了傳統的基本面和流動性邏輯外,對比美A港三地市場,也需要同時考慮結構上的差異。

圖表9:A股和美股修復時,港股反彈力度更大,反之,港股跌幅也會更深

資料來源:Wind,中金公司研究部

港股通常在基本面修復、外部流動性寬裕或者有明確結構性機會的情況下跑贏。2010年以來,港股跑贏A股的時期主要是2010年初-2012年12月、2013年9月-2014年7月、2015年6月-2019年1月、2022年10月-2023年1月、2024年4月-2025年6月。歸納看,主要有以下因素助推港股跑贏:

► 南向資金流入或外部流動性寬裕:南向資金加速流入、聯儲局降息預期升溫階段,受益於離岸市場屬性、聯繫匯率制度、較低的成交活躍度,對流動性更為敏感的港股市場也會跑贏A股,比如2010年初-2012年12月、2013年9月-2014年7月、2024年4月-2025年6月等階段。

對比之下,如果是內地流動性高度充裕且情緒高漲的情況,A股則更為受益,港股很難跑贏,比如2014-2015年二級市場加槓桿、今年6月以來存款活化資金入市等階段,A股均明顯跑贏港股。

► 基本面修復:港股跑贏A股的階段多數對應國內基本面企穩或企業盈利修復的時期,恒生指數/滬深300的相對收益與中國製造業PMI走向基本正相關,指數動態EPS上修時期港股也會跑贏A股,2022年10月-2023年1月等階段都是例證。

► 有明確的稀缺性結構性主線:港股跑贏A股時期,多數伴隨較為清晰且港股具有優勢的結構性主線,包括2022年10月-2023年1月互聯網平台估值修復,2024年的高派息,2025年以來的/AI/新消費/創新藥板塊輪動,推動港股跑贏。

圖表10:港股跑贏A股的階段

資料來源:Wind,中金公司研究部

2010年以來港股整體跑輸美股,僅在少數階段實現相對收益。2025年之前美股和美元之所以一枝獨秀,是因為全球範圍內一度只有美國能夠信用擴張(2022年底ChatGPT帶動AI產業,以及拜登時期財政持續發力),構成了美國「例外論」的底層基礎,不斷吸引全球資金涌入,形成資金與市場的正反饋。與之相對,支撐港股階段性跑贏的因素主要包括南向資金大舉流入和國內基本面修復兩方面,恒生指數在南向資金加速流入階段、中國製造業PMI抬升和私人社融脈衝上行的時期,大多會實現較標普500指數的相對收益,比如2010年5-11月、2016年12月-2018年3月、2020年2-3月、2022年10月-2023年1月等時期。此外,明確的結構性機會也會提供給港股跑贏美股的機會,較為典型的就是今年1月以來DeepSeek問世引領中國資產重估。

圖表11:2010年以來港股整體跑輸美股

資料來源:Wind,中金公司研究部

2026年如何在美A港三地做出選擇?港股流動性要靠外溢、基本面弱於美A、有結構性機會

儘管我們在2026年度展望《跟隨信用擴張的方向》和《「牛市」的下一步》中給出的美股空間13-16%(標普500點位7600-7800點)和港股空間8-10%(恒指點位28000-29000點),但這樣一個整體的對比,有過於簡單化且偷懶的嫌疑,還要充分考慮流動性、基本面和結構性機會三個維度在不同時間和結構上的差異。

一、流動性:港股對美國寬鬆更敏感,但跑贏需兩地資金認為本地機會都有限

► 美國明年上半年流動性充裕,為股市提供支撐。一方面,聯儲局12月FOMC提前開啓擴表(RMP),決定首月購買400億3年期以下的中短期國債,隨後幾個月保持較高水平,之後步伐可能放緩。與量化寬鬆(QE)主要購買長債不同,擴表主要是購買短債,可以更為直接地改善流動性和提振風險偏好。另一方面,新任聯儲局主席明年初提名,雖然政策和立場存在不確定性,但偏鴿派的概率客觀存在,明年初提名出爐後市場或將提前交易其表態和觀點,當前市場預計哈塞特(Kevin Hassett)勝選概率最大,他也的確在一定程度上比現有的聯儲局官員更為鴿派。因此,基於現實與預期兩個維度,美股至少上半年不會缺乏流動性支撐(《流動性的新變化》)。

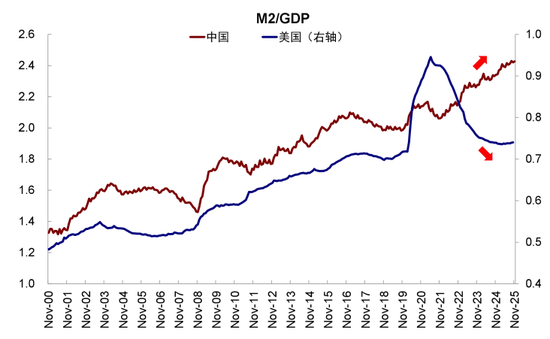

► A股市場流動性寬裕的局面或將大體延續。首先,國內宏觀流動性依然過剩,主要原因仍是有效需求不足。其次,微觀流動性也大概率維持寬裕,雖然我們一直不建議過於強調資金入市這一單一變量對市場的作用(《被「忽略」的牛市》),尤其是財富效應的正反饋形成還需要收入預期和地產配合(《日本居民當年為何沒入市?》),但近期的一系列變化,包括大額存單下架、保險資金風險因子調整、券商槓桿空間提升等,依然情緒的傳遞政策引導資金入市的信號,因此假設整體充裕並不為過。

圖表12:中國貨幣總量充裕

資料來源:Wind,中金公司研究部

► 港股同時受外資與南向影響,但需要外溢,換言之,需要兩地資金認為本地的機會都有限。1)港股相比A股對外部流動性變化更為敏感,如果聯儲局超預期降息,港股確實可以從分母端直接受益,但港股若想承接更多海外資金流入,需要在結構和回報預期上提供清晰的吸引力。換言之,如果聯儲局只是溫和降息,這一效果就顯著,例如近期。2)南向資金的邏輯類似。今年南向資金流入創紀錄的1.4萬億港幣。往前看,我們預計未來一年主動公募與險資部分增量或達6000億港元,港股派息板塊對險資仍有吸引力,但更大的不確定性來自個人投資者入市,潛在規模或達5000億港元,加總後可能略低於今年流入規模,本質上也取決於投資者對AH兩地市場相對收益的判斷。

二、基本面:美國信用周期修復,中國信用周期震盪甚至走弱,盈利方面美股好於A股好於港股

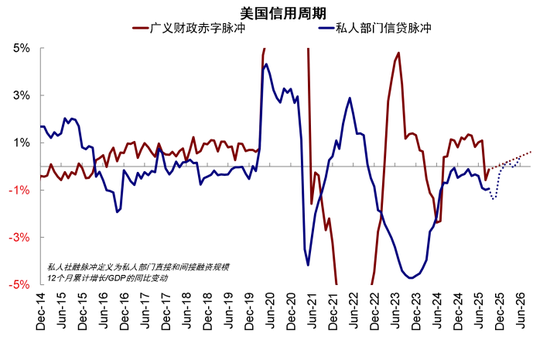

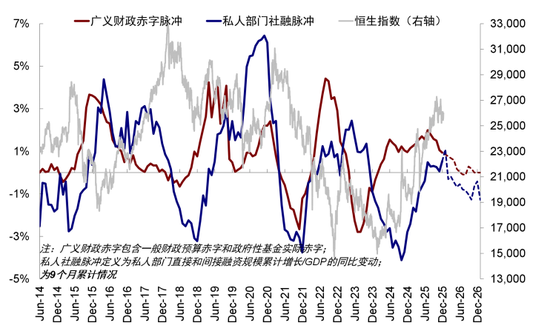

我們判斷,2026年美國信用周期可能逐漸修復、甚至在一定條件下走向「過熱」;中國的信用周期存在結構景氣,但在從去年924的低位修復一年後,重新面臨結構性的挑戰而震盪甚至走弱,除非政策大舉發力。具體來看:1)新興產業中美差異不大,雙方全力投入「AI競賽」,短期難以證僞,甚至一定意義上中國的政策支持投入更強。退一步講,若AI真被證僞,也會一損俱損。2)財政方面,基準情況下美國財政走向溫和擴張,但明年有中期選舉訴求可能導致上半年存在超預期投入的上行風險;中國得看政策意願與偏好,從2025年經濟工作會議的信號看,財政與貨幣政策「繼續實施」,但從2024年的「提高財政赤字率」「持續用力、更加給力」「適時降準降息」,轉為2025年的「保持必要的財政赤字、債務總規模和支出總量」「靈活高效運用降準降息」,總量刺激意願偏弱,更注重節奏與效率,故整體力度較2024年偏弱,更重結構。3)傳統需求上,中美差異最大,美國當前疲弱的地產和傳統製造業更容易被聯儲局降息所重新激活,至少成本與回報差距有限,而中國更可能自去年修復後再度放緩(《全球2026年展望:跟隨信用擴張的方向》)(《港股2026年展望:「牛市」的下一步》)。

圖表13:2026年美國信用周期走向修復甚至在一定條件下出現「過熱」

資料來源:Wind,中金公司研究部

圖表14:中國信用周期震盪甚至走弱

資料來源:Wind,中金公司研究部

這一背景下,我們預計美股盈利或維持高增速(基準情形12-14%,與2025年持平),國內市場整體信用周期擴張缺位,盈利大幅改善也難以期待,更多是結構性亮點,我們測算A股2026年盈利增速4-5%(非金融+8%,金融+1.6%),弱於2025年的6.5%(非金融+4%,金融+9%),港股盈利增速略低於A股,為3%(2025年6%,當前市場預期9-10%),其中非金融增長6-7%(2025年8%),金融預計零增長。

三、結構性主線:AI主線下短期硬件可見性好於應用,強周期A股更多,紅利港股更優

除了整體流動性和盈利的影響外,結構上的差異也值得關注,甚至一些階段主導了三地市場的相對強弱。從科技、派息、周期和消費四大類板塊出發。

► AI:硬件短期確定性高於應用,前者A股多,後者港股多。如前文所述,我們並不認為AI已經進入到類比科網時期的泡沫程度(《AI「泡沫」走到哪一步了?》)。

當前美股AI投資預期和估值較高,更多建立在AI應用端大規模兌現的假設之上,因此後續的關鍵在於應用端能否持續、可驗證地轉化為收入和利潤,如果兌現節奏偏慢,股價可能波動,類似當前。

與美股不同,國內AI的特徵之一是政策支持的確定性較高,尤其是在算力基礎設施、國產替代、產業鏈安全等方面,政策投入的可見性和持續性更為明確,短期甚至不弱於美國。但這種政策驅動的信用擴張,直接利好的是AI硬件端,尤其是半導體、算力等環節。並且,市場對硬件(如MSCI中國半導體行業等)的業績增長預期要高於應用板塊(如MSCI中國軟件、媒體娛樂等)。A股硬件更多,因此短期受益更明確,港股更多集中在互聯網和應用端,盈利模式仍不清晰。

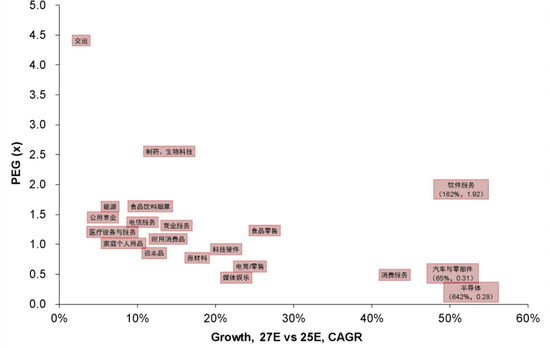

圖表15:當前市場對AI硬件資產的預期要高於軟件

資料來源:FactSet,中金公司研究部

► 派息:港股投資價值更高。如果信用周期重回震盪,那麼紅利仍有配置價值,以對沖組合波動。港股股息率高於A股(以銀行板塊為例,港股銀行板塊股息率為6.1%,高於A股銀行板塊的4.3%),對於內地險資等不用考慮紅利稅的投資者尤其具備優勢。

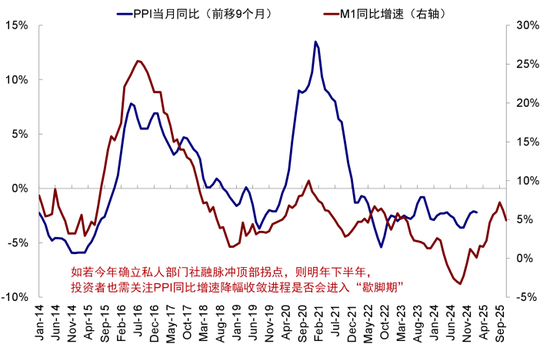

► 周期:關注一二季度的催化劑,來自美國財政和貨幣如果發力的需求傳導,以及國內PPI滯後回升的交易窗口。周期板塊的投資機會並非主要來自國內,而是更多來自美國需求復甦。如果美國財政和貨幣政策超預期發力,將會帶來「過熱」風險,將直接受益的板塊除了美股內部實物投資相關的周期和地產,也將拉動中國市場相關的資源品(如有色、鋁、化工)和外需鏈條(如機械、化工、甚至五金工具、家居等)的表現,這些板塊A股多於港股。一季度是主要觀察窗口,同時國內直到春節和兩會前也處於空窗期,只有通脹數據,PPI又會確定性上行,也可能提供交易契機。

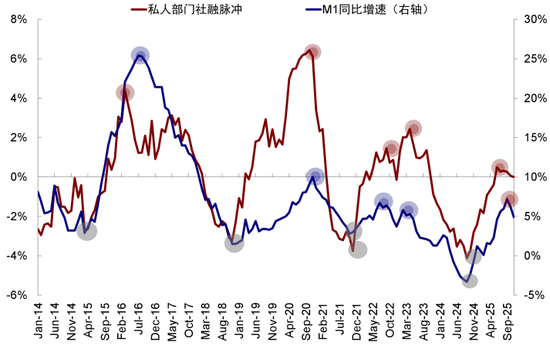

圖表16:信用周期(高點6月)領先M1 4個月(10月)

資料來源:Wind,中金公司研究部

圖表17:M1領先PPI 6-9個月(高點明年二三季度)

資料來源:Wind,中金公司研究部

► 消費:國內信用周期震盪甚至走弱,消費修復斜率偏低。消費板塊當前缺乏基本面支撐,雖然存在「新消費」等細分主題,且這些標的集中在港股,但也情緒偏弱並缺乏催化。當前環境下,消費板塊難以提供具備高勝率的結構性配置邏輯。

總結而言,在上述四大類板塊中,我們建議以紅利(港股居多)和AI作為底倉(A股硬件短期確定性更高,港股應用還需催化劑),短期表現需要產業催化或流動性改善;一季度重點關注強周期的交易催化(有色、鋁、化工、機械與工具等,A股多於港股),消費板塊整體缺乏基本面支撐。美股方面,如果財政和貨幣發力兌現,周期有望追趕科技,同時受益於降本增效和經濟改善的小盤股,以及信貸增加和金融去監管的金融股也值得關注(《下一階段的行業選擇思路》)。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:郝欣煜