國泰君安期貨 市場分析師

張馳寧

投資諮詢證號 Z0020302

最近A股反覆震盪的行情着實磨人,更令人不安的是,市場幾次在整理中突然大幅下探,攪得人心惶惶。投資者進退兩難:砍倉怕割在地板上,不砍又擔心陷入連續陰跌。市場漲升跌跌如同過山車,總是緩步攀升後急促下跌,方向難辨,把許多忠實股民折騰得焦慮不已。

那麼此時此刻,最需要做的,是對行情有一個明確的分析思路,當下和未來看些什麼,哪些變化可能會決定大A的走向,提前給每一次爬升和陡坡做好準備,自然在行情應對的時候就能更加得心應手。

【技術上最近的表現】

首先,我們來看一看上證指數目前的盤面表現:上證指數自11月21日以向下跳空缺口發出首個技術轉弱信號後,雖於12月8日反抽嘗試回補缺口,但最終承壓回落。此後指數持續走低,並於今日再度收陰,跌破一個月前形成的低點。

【「拉動經濟的三駕馬車」當下怎麼樣?】

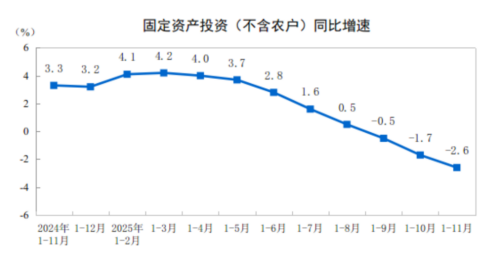

1、投資:

數據來源:國家統計局

最新一期固定資產投資數據,當前延續了下降的過程,且似乎降幅在繼續擴大,從細節來看,第一、第二產業投的錢其實還在增加,問題主要出在第三產業上,它按年跌了6.3%。這主要是被幾個「大塊頭」給拖累了:房地產一直沒起色,酒店、餐飲這些服務行業也普遍反映消費乏力,再加上民間投資信心似乎還沒完全恢復,這些因素疊加,讓第三產業的投資活躍度一直上不來。

照這個趨勢來看,12月的局面恐怕也很難立刻扭轉。不過,一些結構性亮點——比如部分基建投資等可能會給投資數據起到一定「緩衝」作用,但整體改善的程度或相對有限。

2、消費:

數據來源:國家統計局

數據來源:國家統計局從最新的社零數據來看,雖然繼續保持按年正增長,但增幅卻在放緩。這背後可能有幾個原因:一方面是前期「以舊換新」等補貼政策的效果在逐步減弱,對消費的拉動作用沒有之前那麼明顯了;另一方面,部分促消費政策也讓一些需求提前釋放,相當於對年底的消費形成了一定的「透支」,年末的增長勢頭自然有所減弱。

雖然明年消費方面預計仍會有較強的政策支持——包括近期《求是》雜誌發表的相關重要文章,以及多部門聯合印發的提振消費通知等,這些都有望在情緒上對消費板塊帶來一定提振,但到年底這個階段,通常處於政策落地和年度總結期,較難再出現大規模的新增「紅包」,更多是季節性消費的自然回升。而消費要真正實現持續、全面的回暖,關鍵仍取決於居民收入和信心的恢復進程。

另外需要注意一點,就是由於2026年春節時間較晚,今年12月的消費數據無法像往年那樣享受「春節前置」帶來的紅利。因此綜合來看,12月消費即便有所改善,幅度也可能比較有限。

3、出口:

從海關總署12月8日發布的數據來看,今年前11個月,我國貨物貿易進出口總值是41.21萬億元,比去年同期增長了3.6%。其中出口額24.46萬億元,增長6.2%。單看11月份,出口額2.35萬億元,增速為5.7%,比上個月還有所回升。出口保持在不錯的水準。

但上周五的另一個消息也值得引起注意:12月12日,商務部和海關總署聯合發布公告,宣佈從2026年1月1日起,對部分鋼鐵產品實施出口許可證管理 —— 鋼鐵在我國出口中佔有不小份額,這個舉措,客觀上可能會增加未來相關產品出口的難度,或者意味着出口節奏會受到更多調控,這或許會對後續的出口需求帶來一定干擾,同時短期情緒上也有望引發一定偏空的擔憂。

所以,整體經濟在企穩回升的過程中仍有波折和反覆,且綜合到出口、消費、投資這三個方面來看,想在年底看到大幅改善的概率可能比較有限。

【重磅的宏觀事件一一落幕】

現實層面如果偏弱,至少還能講講政策預期,而預期往往又和重要會議掛鉤。

眼下備受關注的中央經濟工作會議,已經在上周正式結束,圍繞政策預期進行博弈的時間窗口似乎告一段落,接下來市場可能更多轉向觀望,等待具體措施的落地。這段年末的時期,宏觀逐步進入相對真空期,或略顯平淡。

海外方面,12月的聯儲局議息會議也已落地,如市場所料降息25個點子。而鮑威爾的表態也暗示,明年1月再次降息的可能性不大,市場對下次會議進一步降息的期待本身就不高。

對於今晚即將公布的非農就業數據,由於11月上旬美國政府曾停擺,加上此前ADP就業數據表現一般,市場對就業數據可能走弱其實已有一定心理準備。因此,除非數據大幅不及預期,否則恐怕也很難掀起太大的波瀾。

【另一個重磅的經濟事件 —— 日本央行加息可能性】

在過去很長一段時間裏,日本一直維持着極低的利率水平,這就像為全球市場打開了一個巨大的低成本資金「水龍頭」。很多投資者通過極低的利息借入日元,換成美元或其他貨幣,再去投資美債、美股或黃金等預期收益更高的資產——這就是常說的「日元套息交易」。

然而,長期低利率也給日本國內帶來了越來越多的問題:通脹連續升高,同時日元貶值又不斷推高進口成本。因此,日本央行通過加息來為經濟降溫的可能性正在逐漸上升,市場也在密切關注12月19日的議息會議,預計屆時可能會宣佈加息。

這意味着,未來借入日元的成本可能不再那麼便宜了,如果利率真的上調,之前依靠日元進行套息交易的投資者,可能會選擇賣出部分海外資產,換回日元來償還借款。這個過程可能導致全球流動性在階段內收緊,進而引發風險資產出現回調的可能。

所以說,12月19日日本央行對利率的調整動作以及其釋放的政策信號,值得我們保持高度關注。

總的來說,當前市場可能缺乏足夠強的、新的上漲動力。無論是產業層面AI技術的突破,還是政策端的新一輪發力,短期都較難出現大幅超出預期的利好。加上臨近年末,各項經濟數據的改善空間或許有限,所以對短期反彈的高度和持續性,我們需要保持一份謹慎。

不過,由於中央經濟工作會議整體定調積極,未來政策環境預計會保持偏暖,市場情緒也有望維持在一個相對偏暖的狀態。因此,對於明年年初可能出現的「春季躁動」行情,我們仍然可以抱有期待。中期來看,市場整體或有望延續「逢低偏多、偏向樂觀」的主要基調。

資料來源:海關總署、國家統計局、國泰君安期貨研究所

截稿時間2025年12月16日15點

本內容僅用於學習交流,不構成投資建議。接收本文不代表國泰君安期貨與讀者建立任何業務關係。本公司不對信息的準確性、完整性和可靠性提供保證,投資者須自行承擔風險。本文觀點僅為作者個人分析,不代表公司立場。未經書面授權,禁止任何形式的複製、修改或引用。如需轉載,請註明出處為國泰君安期貨,確保內容完整性,且不得對本點評進行有悖原意的引用、刪節和修改。

責任編輯:朱赫楠