文丨張桔

編輯丨謝長豔

四季度以來,公募基金經理都調研了哪些標的?畢竟歲末的調研很可能昭示出他們在來年的投資方向。其中明星基金經理的登榜尤其引發關注,例如並不常出現的朱少醒。

Wind資訊顯示,截至12月8日,四季度以來公募基金經理加大了調研頻次,為跨年行情乃至春季行情調倉蓄力,富國基金常青樹老將朱少醒不止一次地出現在調研榜的排行榜之上。具體說來,先是10月30日其通過網絡會議的形式獨自調研了機械細分龍頭之一的中密控股,繼而第二天他又和幾位同事一起參加現場會議調研了果鏈傳統龍頭股立訊精密。

短短兩天時間連續出動調研,這在這位任職基金經理已經超過20年的老將身上並不常見。再看兩隻標的在二級市場上的表現,立訊精密在上半年下跌接近15%的同時,下半年最新的漲幅已經達到了74%;而中密控股也在9月、10月連續小幅下跌後,最近兩月開啓了小幅上漲的模式。 截至12月9日,目前該股的滾動盈率約為18.5倍。

持倉25個季度卻不重倉

富國天惠精選成長耐心持股引思考

先看其獨自調研的中密控股,從調研來看朱少醒是圍繞公司的國際業務進行了連番提問。例如在回答「公司現階段國際業務毛利率現在如何?」時,中密控股方表示:「國際業務的項目基本是大項目,不同期間的毛利率水平受當期確認收入項目的價格影響會比較明顯,但綜合來看國際市場增量業務的整體毛利率水平高於國內。」

「公司在國際市場同樣是通過增量佔領存量的競爭策略,目前公司國際業務主要是增量業務。公司也在大力拓展國際市場存量業務,從已有訂單來看,國際業務存量市場的項目價格高於國內,毛利率相對更高。」公司方進一步表示。

另外,在回答朱少醒提出的「公司收購的德國子公司情況如何」時,中密控股方回覆:「KS(被收購的德國子公司)是一家傳統的小而美企業,從歷年情況來看,KS的營收、成本、人員情況都比較穩定,今年KS簽訂的訂單增長比較明顯,前三季度業績表現不錯。」

若仔細分析中密控股與朱少醒的淵源,通過查閱多個季度的上市公司十大流通股股東名單可知:從2019年三季報開始,他所管理的富國天惠精選成長就出現在該股的前十排行榜中,彼時中密股份還未更名,當年的名字叫做四川日機密封件股份有限公司。此後,該基金基本出現在每季度上市公司的前十排行榜中,成為朱少醒長期持有的標的。

不過,或許是由於總市值偏小等緣故,中密控股幾乎從未進入到富國天惠精選成長的十大重倉股排行榜中;而在投資者看來,這也情有可原,畢竟他常年重倉的品種中更多是貴州茅台、寧德時代這樣的大塊頭賽道龍頭股,中密控股目前大約75億元的總市值差距明顯。

引人關注的一點是,僅從中密控股的前十大流通股股東來看,顯然其不是機構集團抱團的標的,否則其市值可能早已數倍於當下。從最新的2025年三季報來看,除去兩隻社保基金和一隻海外基金外,朱少醒的產品是前十中唯一的公募代表。

而這樣的場景已經持續了多個季度,上一次有公募產品和朱少醒的基金攜手進入前十還要追溯到2024年第一季度,當時興全基金由名將喬遷管理的興全商業模式優選也在前十中,只不過後者恰好排在第十而已。

前三季度中密控股營收淨利雙增

機械密封領域絕對龍頭無可動搖

換一個角度來看中密控股的基本面,它為何能吸引公募名將連續多個季度留守呢?Wind資訊顯示,公司前身是四川省機械研究設計院密封技術研究所,成立於1978年7月,是中國最早開展密封技術研究的單位之一,是國內機械密封行業唯一的A股上市公司。2019年12月,根據多元化、國際化發展的戰略,公司正式由「四川日機密封件股份有限公司」更名為「中密控股股份有限公司」(300470.SZ)。

從主業來看,公司的主要產品包括機械密封、幹氣密封、密封輔助(控制)系統、旋轉噴射泵、橡塑密封、特種閥門等產品,產品種類齊全、參數範圍寬、適用範圍廣,還為客戶量身定製不同設備、不同運行工況下的機械密封整體解決方案。這些產品廣泛應用於石油化工、煤化工、天然氣化工、油氣輸送、電力、冶金等領域。

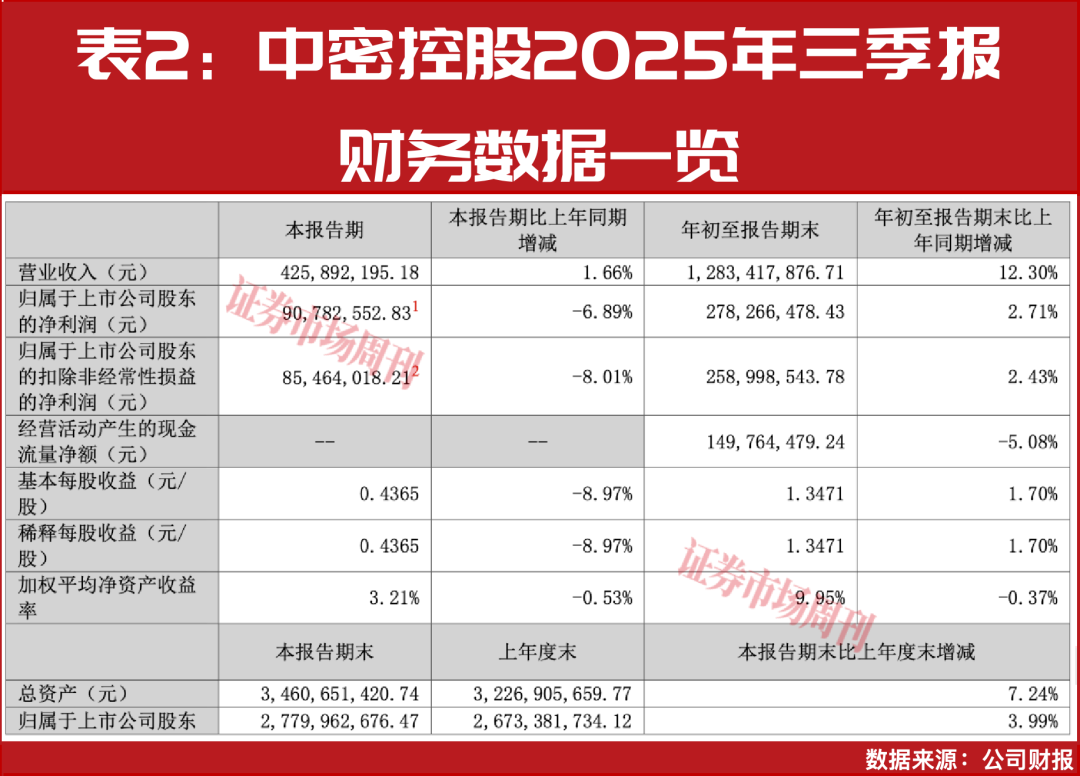

相關資料顯示,作為行業龍頭,中密控股的營業收入自2017年起連續八年穩居國內市場份額第一,並且是工信部認定的第一批國家級專精特新「小巨人」企業。而財務數據是投資者了解公司行業地位的直觀窗口,從最新的公司三季報來看,前三季度公司實現營業總收入12.83億元,按年增長12.30%;歸母淨利潤2.78億元,按年增長2.71%;扣非淨利潤2.59億元,按年增長2.43%。

在營收淨利雙增的背後,一位雪球大V公開撰文指出:「該公司獨特的增量轉存量模式是其核心的護城河。」其增量業務指的是通過競標為新建項目提供密封產品;存量業務指的是項目投產後,作為易損件,密封產品需要定期更換和維護,從而形成持續穩定的售後收入。而這種模式的優勢在於能深度綁定客戶,帶來長期、高粘性的現金流。

同時如上述調研記錄所提到的,公司的海外業務在近年來逐漸成為亮點。2025年上半年國際業務收入超8500萬元,繼續保持增長。國際增量業務的整體毛利率水平更高,公司正大力拓展利潤更豐厚的國際存量市場。

進一步從協同效應顯著的幾家子公司看,比如新地佩爾(特種閥門):在油氣輸送、水工、壓縮空氣儲能等領域取得突破;比如優泰科(橡塑密封):通過提升高附加值產品佔比,盈利能力持續改善。再比如KS(德國子公司):今年前三季度訂單增長明顯,業績表現不錯。

這或許就不難解釋為何朱少醒能看上這家公司了,有不願署名的業內人士也分析:「朱少醒長期持有中密控股,核心在於他看中這家公司在行業逆境中依然能穩健生存並保持增長的能力,這完全符合他‘選能在艱難時刻活下來的’企業的投資哲學。中密控股的行業地位、技術實力、業績增長和財務質量,完美契合了朱少醒選抗壓能力強、能穿越周期的企業的投資標準,這是他長期持有的根本原因。」而另有行業內的聲音傳來,朱少醒當初很有可能是通過定向增發非直接在二級市場買入參與到該股投資中來的。

朱少醒調研立訊精密的背後

該股三季度重新進入基金重倉前十行列

對比長期處於隱形重倉股地位的中密控股,他的當季另一隻調研股立訊精密(002475.SZ)則是其重倉股中的熟面孔。從2025年分季度的情況來看,在二季度短暫退出基金重倉股前十的組合外,它又在三季度重新進入到前十的行列之中。

從Wind資訊公布的調研記錄看,以朱少醒為首的四人組主要圍繞「AI時代公司的基本面變化」進行了層層提問。例如在回答「公司如何看待在算力端大規模投入之後,未來一至兩年AI終端的放量趨勢?同時,公司在北美主要客戶相關業務推進情況如何?未來公司在AI終端生態中的競爭優勢是什麼?」時,公司方給出了這般回覆。

「從我們內部的預測來看,2026年AI端側業務帶來的機會,其整體增長趨勢將優於2025年,原因主要有兩個:一方面是市場本身的成長帶來了空間;另一方面,我們自身的垂直整合能力、全球化佈局,以及與客戶長期合作積累的高品質服務能力,都讓客戶和消費者感受到差異化的價值。這些因素疊加,使我們在市場中的表現更具優勢。舉個例子,如果整個市場的增量大概是50%,我們有可能做到75%,這正是我們自身能力的體現。我們的優勢在於,許多前沿客戶都非常樂意選擇與立訊共同合作開發、生產。」立訊精密方強調。

再結合公司的基本面來看,其三季度報告顯示,公司前三季度營業收入為2209.15億元,按年增長24.69%;歸母淨利潤為115.18億元,按年增長26.92%;扣非歸母淨利潤為95.42億元,按年增長17.55%;基本每股收益1.59元。

報告期內,立訊精密基本每股收益為1.59元,加權平均淨資產收益率為15.24%。公司2025年三季度利潤分配預案為:擬每10股派發現金紅利1.60元(含稅)。對於業績,西部證券發布的點評報告強調:「第三季度業績穩健增長,AI浪潮打開成長空間。」

其進一步分業務來分析:「消費電子方面,AI終端迎來快速增長,對高精度、小型化的精密零組件需求激增。未來公司有望在深入果鏈中提升份額,提高利潤彈性。通信與數據中心:伴隨AI算力需求提升,推動數據高速互聯需求提升,目前公司積極邁向448G銅纜連接、1.6T光模塊的高速互聯技術,液冷解決方案進入規模化商用階段,並在全球頭部雲服務商(CSP)及AI服務器客戶中的份額持續提升,多款高速率、高附加值產品已實現批量交付,成長動能充足。汽車方面,公司聚焦整車框架系統、智能座艙及駕駛輔助系統、智能底盤系統、動力總成系統等核心領域,提升垂直整合能力,汽車業務有望為公司開啓第二成長曲線。」

好事接踵而來,11月26日,立訊精密在最新的投資者關係活動記錄中披露了在人形機器人領域的最新進展。在人形機器人領域,立訊精密已具備全產業鏈核心能力,除電池與部分關節模組外,可自主完成諧波齒輪等關鍵部件的精加工,且通過自主培養與外部併購儲備了結構開發、電子開發等領域專業人才。在產能與產線建設方面,立訊精密今年預計出貨3000台人形機器人,當前第一代產線為半自動化手工線,計劃明年初推出「製造2.0」產線,具備高度柔性、高度自適應與高自動化特性,將實現從零件到整機組裝的完整生產能力。

由此推斷,立訊精密很有可能在朱少醒的重倉組合中存在的時間還要更久!

(文中提及基金及個股僅為舉例分析,不作投資建議。)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:石秀珍 SF183