12月12月,昭衍新藥港股股價高開高走,盤中最大漲幅達到21.22%,盤中最高價來到21.54港元,讓昭衍新藥股價時隔一個月重返20港元大關。

在股價陰跌了4個多月後,昭衍新藥(06127)靠着一根「20cm大紅柱」將市場目光重新拉回到這家安評龍頭以及近期再度暴漲的「猴價」上。

港股通資金成此次上漲「大贏家」?

今年7月,藉着港股創新藥的一波大漲行情,昭衍新藥股價觸及28.70港元,這一股價創下自2023年3月以來的股價新高。

但實際上,昭衍新藥此次股價新高之路並不平坦。就在6月17日衝高拉出條長上影線之後,昭衍新藥股價卻走出了三連跌的「斷頭鍘」行情,並於6月20日盤中最低觸及13.89港元,較17日高點跌去28.73%。但6月23日,昭衍新藥迅速止跌,股價轉頭向上,在7個交易日內收復大量「失地」。

與此同時,恒生醫療保健指數同樣在「五連陰」後止跌回彈,6月20日至今,指數最大回彈幅度已達9.45%,港股醫藥板塊顯示出繼續上攻的勢頭。在這一背景下,昭衍新藥在7月一路猛攻,最終站上28.70港元高點。

隨後,指數繼續緩慢爬高至9月上旬,而昭衍新藥則在7月29日觸高後便開始震盪下跌。

從技術面來看,昭衍新藥股價在觸高後,股價迅速向BOLL線中軌作技術性迴歸,並圍繞中軌震盪了一個月,直到8月28日才首次觸及BOLL線下軌,而從均線角度來看,此次則是昭衍新藥股價自今年6月以來首次迴歸60日均線。此後到10月3日,公司股價基本沿60日均線波動。

但在10月4日收盤價跌破60日線後,昭衍新藥之後股價卻沒有再次向60日線迴歸,而是進入了新一輪的波動下行通道中。在技術面上正式進入均線粘合向下發散形態,所有均線齊頭向下發散,整體在30日均線下方震盪下行。通常來說,如此技術形態意味着個股的上一個技術趨勢出現根本性扭轉,隨着場內短、中、長期的持倉成本逐級下降,下跌趨勢開始逐級確立。

昭衍新藥的此輪下跌行情直到12月5日連續走出「小三陽」纔出現止跌跡象,而期間港股通資金再次成為了市場承接籌碼的主力。

智通財經APP觀察到,近60日,昭衍新藥賣方席位前五位分別為香港上海滙豐銀行、美林、花旗銀行、摩根士丹利和中金,其中香港上海滙豐銀行為最大賣方,累計淨賣出1228.52萬股;而買方來看,中國投資(滬港通)為最大買方,買入1012.74萬股;中國創盈(深港通)為第二大買方,買入688.56萬股,可見場外持幣者多為來自港股通的內地散戶。按持股比例計算,目前中國投資(滬港通)和中國創盈(深港通)對昭衍新藥持股比例分別為34.15%和22.86%。

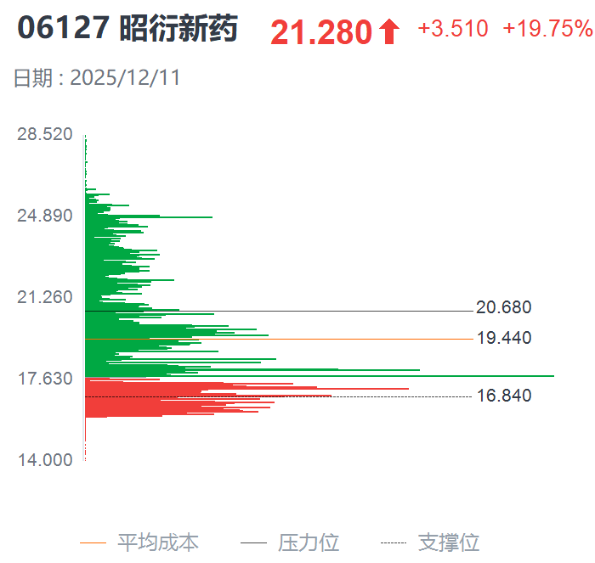

結合籌碼分佈圖來看,港股通資金持續不斷場外接貨,讓昭衍新藥場內籌碼的平均成本持續下滑,從10月初的23.30港元跌至12月11日的19.44港元,且此時籌碼峯集中在17.63港元附近,顯著低於平均籌碼成本。12月12日一根「20cm大紅柱」則將昭衍新藥收盤價拉至21.25港元,也讓籌碼獲利比例從12月11日的32.02%大幅升至12月12日的78.84%。對港股通資金而言,執行了4個月的「越跌越買」策略終於迎來了回報。

基本面向好已有體現,但行情仍需猴周期啓動

在經歷了2022-2023年的全球生物醫藥投孖展市場調整後,CRO行業早在2024年便展現出穩健韌性。

從外部因素來看,一方面,多家跨國MNC在「專利懸崖」問題刺激下,研發預算呈現剛性增長特點,早在2023年便帶領全球醫藥研發總投入達到2605億美元,形成了全球CRO行業需求的「壓艙石」;

另一方面,國內政策從「鼓勵創新」轉向「鼓勵真創新」,強調臨牀價值,與此同時藥物審評審批提速提質,監管標準與國際接軌,也利好具備高技術標準和卓越執行能力的頭部CRO。數據顯示,今年Q1季度,國內新藥IND任務時長(從進入新報任務隊列到離開隊列)平均在71天,最多91天。未來若能將符合要求的新藥臨牀審評周期縮短到30個工作日,將極大刺激國內重點創新藥的研發,也將為昭衍新藥帶來更多的安評市場需求。

回到昭衍新藥,根據今年三季報,昭衍新藥前三季度實現營業收入9.85億元,按年大幅下滑26.23%;其中第三季度單季營收3.16億元,按年下降34.87%。

實際上,昭衍新藥今年的營收下滑的趨勢從2023年便已開始。縱向對比來看,公司營收與利潤在2022年達到歷史頂峯後急轉直下。尤其在2023年,由於「猴價影響」,公司計提了高達2.67億元的生物資產公允價值變動淨損失,直接導致了公司當期的「增收不增利」。而在2024年,行業投孖展寒冬又導致公司在手訂單萎縮傳導至收入端,造成營收與利潤的雙重探底。目前來看,其2025年的表現只是此前表現的延續。

從上述營收變化的歷史也不難看出,對於主營CRO的昭衍新藥來說,在手訂單規模的變化是預測其1-2年短期年度收入趨勢的有效先行指標。例如,昭衍新藥訂單規模從2022年的 45億元階段性峯值,萎縮至2024年的 22億元,近1年時間揭示了其後續營收負增長的情況。若以此規律來看,訂單規模的企穩回升,或將是判斷其業績是否觸底反彈的重要信號。

從最新的Q3財報來看,2025年前三季度,昭衍新藥新簽訂單金額達16.4億元,按年增長17.1%,其中第三季度增速達24%,已出現回暖跡象。由於其為先行指標,並不會對其短期業績造成直接影響,因此,該利好並未直接在公司財報後股價上反映。

相較而言,猴周期向上則可以直接作用於昭衍新藥的業績。這是因為昭衍新藥在2020年年報中的實驗猴生物資產計量方法,從之前的"成本法計量"改成了「公允價值法計量」。這一會計政策的變化結果是,當生物性資產出現持續價格上浮時,其價格浮盈在當期報表中進行釋放。也就是說猴價暴漲周期開始和結束,會對公司淨利潤產生直接影響。

從消息面來看,據智通財經APP了解,12月9日從相關繁育廠商處了解到,目前3-5歲左右的食蟹猴價格已漲至14萬元一隻,且年內已出現供不應求的局面。而這一市場價已較公司2022年併購獲取的9萬元/只食蟹猴成本價上漲逾50%。

此外,根據方正證券測算,預計25-27年實驗猴供給大約4.90-5.24萬隻/年,實驗猴需求量大約5.13-6.26萬隻/年,該行認為短期由於新藥研發回暖,驅動實驗猴用量提升,而供給側短期改善難度較大,供需缺口或持續放大。

也就是說,短期內持續放大的實驗猴供需缺口或帶動猴價持續拉升,而這有望成為帶動昭衍新藥2025年下半年及2026年業績增長的直接引擎。