12月15日,向港交所遞表已滿三個月,暖哇科技仍未邁入關鍵的聆訊環節;與此同時,其上市進程中非常緊迫的一道「時間線」——申報的財務數據有效期已進入倒計時,招股書有效期也僅剩3個月時間。

暖哇科技衝刺IPO,也讓其創始人、董事長兼首席執行官盧旻站到了聚光燈下。據招股書顯示,盧旻現年50歲,擁有超過20年的保險科技行業從業經驗。曾歷任上海保險交易所保險科技事業部總經理,還曾在阿里巴巴及跨國保險軟件提供商易保網絡技術任職。而且,盧旻與衆安在線並列為暖哇科技的第一大股東,持股比例達31.65%。

創始人、董事長兼首席執行官盧旻

在盧旻的帶領下,暖哇科技成為了「中國保險業最大的獨立AI科技公司」,營收增長尤為亮眼——近三年複合增長率高達65.5%。但亮眼增長的背後,暖哇科技也面臨多重爭議:鉅額虧損和資不抵債疑雲;過度依賴衆安在線,獨立性受到質疑;核心技術路徑依賴Qwen2.5、DeepSeek-V3等開源大模型,技術壁壘較低。更大的挑戰是,港交所近期明確釋放IPO審核趨嚴信號,強調提升上市申請質量與合規標準。

在財務數據時效即將到期、自身質疑難消、監管環境收緊等多重壓力下,暖哇科技的港股IPO之路充滿不確定性。

3年虧損超7億真相

暖哇科技在招股書中自信地表示,「以2024年收入計,我們為中國健康險行業具備全棧風險分析能力的最大的AI科技公司。」

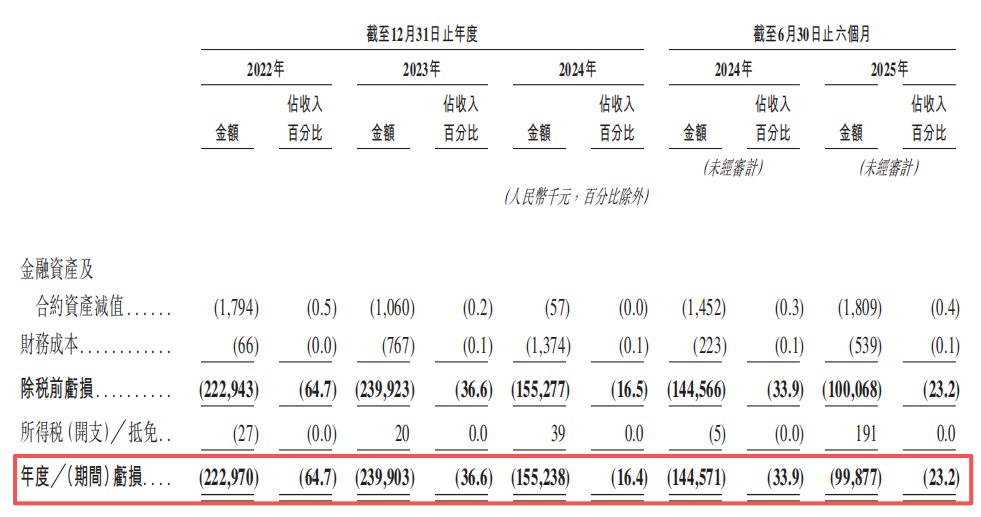

業績數據似乎也印證了其在細分市場的地位:2024年實現營收9.44億元,2025年上半年錄得4.31億元,雖不足去年全年規模的五成,但按年保持微增;回顧近三年半,公司收入從2022年的3.45億元飆升至2024年的9.44億元,複合增長率高達65.5%,增長勢頭迅猛。

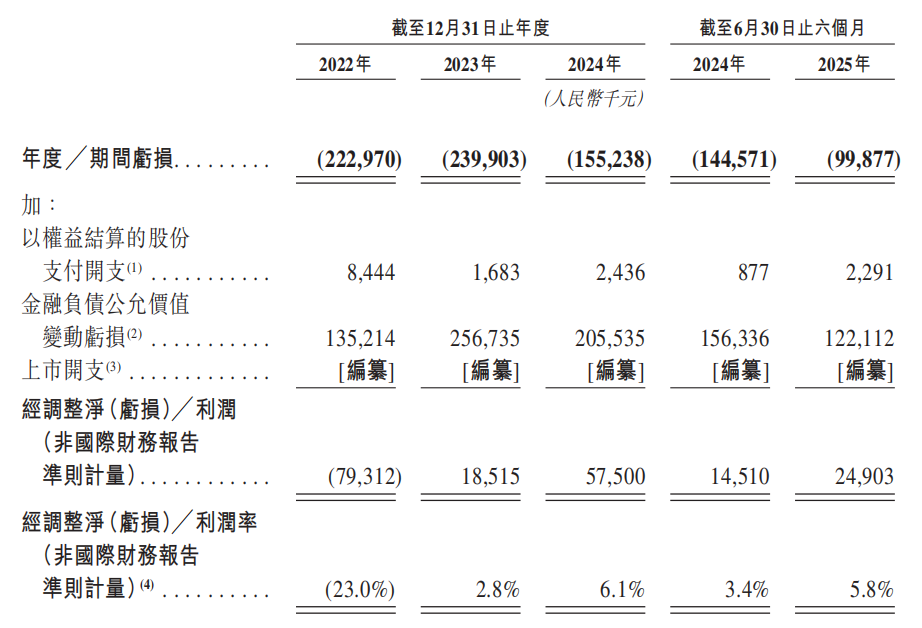

但營收飆漲背後,公司賬面虧損持續。2022年至2025年上半年,暖哇科技累計淨虧損達7.18億元,各期淨虧損分別為2.23億元、2.40億元、1.55億元及0.9988億元。

不過,若參考經調整淨利潤(非國際財務報告準則計量),公司盈利表現截然不同:2023年首次轉正為1851.5萬元,2024年增至5750萬元,2025年上半年達2490.3萬元,對應經調整淨利潤率分別為2.8%、6.1%及5.8%,已呈現持續盈利態勢。

兩項數據差距之所以如此巨大,主要因為「被調整」的科目,其中最關鍵的一項是「金融負債公允價值變動虧損」。該虧損並非真實經營損失,而是源於公司發行的可轉換可贖回優先股——這類優先股在上市前被會計確認為金融負債,其公允價值會隨公司每輪孖展後的估值提升而被動增加,進而產生賬面虧損。

招股書明確提示,暖哇科技一旦成功上市,該類優先股將自動轉換為普通股,會計處理從「負債」轉為「權益」,此類賬面虧損將不再產生。

暖哇科技當前處於「資不抵債」的主要原因也是這些「金融負債」。截止2025年6月30日,暖哇科技的流動負債總額高達16.96億元,總資產較流動負債缺口達9.66億元。其中,以公允價值計入損益的金融負債達13.46億元,主要為11.98億元的可換股可贖回優先股。暖哇科技在招股書中表示,上市後優先股將重新指定為權益,屆時將不再確認相關公允價值變動損益,有望實現資產淨值轉正。

毛利率承壓下滑

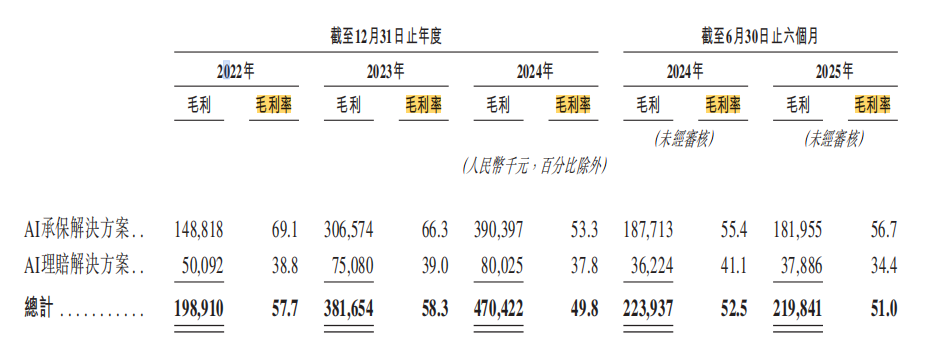

儘管暖哇科技自2023年起已實現經調整淨利潤轉正,但其毛利率卻呈現先升後降的承壓態勢。招股書顯示,公司綜合毛利率從2022年的57.7%微升至2023年的58.3%後,2024年驟降至49.8%,2025上半年雖回升至51.0%,但仍較2023年峯值回落7.3個百分點,且按年2024年上半年的52.5%下降1.5個百分點。

尤為值得注意的是,暖哇科技的收入「大頭」,AI承保解決方案在收入大漲,且佔比明顯提升的同時,毛利率出現了大幅下滑。

該業務收入規模從2022年的2.16億元增至2024年的7.32億元,2025年上半年收入3.21億元,收入佔比更從62.5%穩步攀升至74.5%,成為營收增長核心引擎。但該業務毛利率呈現出明顯下滑趨勢,從2022年的69.1%降至2024年的53.3%,2025年上半年略微回升至56.7%,但較2022年有不小的差距。

另一業務,「AI理賠解決方案」的毛利率長期低於承保業務,2024年為37.8%,2025年上半年進一步降至34.4%,對整體毛利形成不利影響。

招股書中,暖哇科技並未直接解釋毛利率下降的原因,但是坦承,其在與大型保險公司的談判中議價能力較弱。這些核心客戶持續要求更優惠的定價、更有利的商業條款或額外功能,若公司無法通過提升銷量、降低成本等方式彌補費率下降或平均成本上升的損失,經營業績可能受到不利影響。

半數收入依賴衆安在線

收入集中度過高,是暖哇科技備受關注的另一個問題。2022年至2025年上半年,暖哇科技前五大客戶收入佔比分別高達92.3%、82.9%、78.9%和73.6%,儘管佔比逐年下降,但客戶結構單一問題依舊突出。

如此高的集中度背後,衆安在線的「三重身份」尤為引人關注——衆安在線是暖哇科技的並列第一大股東,持股比例達到31.65%;同時也是該公司的第一大客戶,2022年至2025年上半年,來自衆安在線的收入佔比分別為78.7%、61.8%、45.2%和49.6%,儘管該比例近年有所波動下降,但仍接近半數;不僅如此,衆安在線還是暖哇科技的重要供應商,為其提供電信、語音、短信等基礎通信服務。

這種「股東+客戶+供應商」的三重綁定也是暖哇科技IPO路上關注度較高的問題之一。暖哇科技在招股書中將與衆安在線的關聯交易描述為「商業互惠」與「戰略協同」,並強調其合規性與必要性,但這種深度綁定仍暴露了其客戶多元化不足、業務獨立性欠缺等弱點。如何逐步降低對衆安在線的依賴,不只涉及到IPO之路的合規問題,也關係到其日後的長遠發展。

開源模型藏多重風險

暖哇科技另一個引發爭議的點在於,其自稱「中國保險業最大的獨立AI科技公司」,但其AI系統開發中使用的是Qwen2.5、DeepSeek-V3等開源大模型。

對此,暖哇科技在招股書中回應表示,開源軟件僅用於若干基礎服務支持,與公司自主研發的核心解決方案無法相提並論,公司競爭力的核心是自主研發能力,使用開源模型可提高效率、降低運營成本,公司通過聚焦自身研發管理相關競爭風險。

不過,暖哇科技也在招股書中明確承認,使用開源軟件伴隨多重風險:在技術與合規層面,若開源軟件存在錯誤或未能妥善維護許可證,可能引發侵權指控或訴訟,甚至直接衝擊業務穩定性;在競爭層面,開源軟件的開放性可能導致競爭對手藉此開發同類產品,削弱其市場競爭力。

此外,數據安全與監管合規風險不容忽視。暖哇科技在招股書中表示,所有醫療數據處理均符合《個人信息保護法》及相關法規,但同時坦承,數據保護、AI 應用相關監管法規正持續演變,「新的法律或法規可能會頒佈,從而施加新的要求或禁令,導致我們的經營或技術不合規。」所以,暖哇科技的合規成本與不確定性持續存在。

港股IPO審查趨嚴?

暖哇科技依舊沒有等到聆訊的消息,但港股IPO市場可能要變天了。據媒體報道稱,港交所確認與香港證監會就上市申請相關事宜聯合致函保薦人,直指近期新上市申請中出現的質量下滑問題及部分不合規行為,引發市場廣泛關注。

港交所方面回應稱,將致力確保新上市申請的審核能及時且嚴謹進行,同時與發行人、保薦人及專業顧問保持緊密溝通,以確保提交的上市資料內容完整並維持高質素,進一步鞏固香港作為全球領先上市地的地位。

市場分析認為,香港證監會備案流程預計將持續趨嚴,港股IPO窗口的不確定性增加。這對於距離財務數據有效期已進入倒計時的暖哇科技而言,無疑是又一重挑戰。不過,近年來,港股IPO多次遞表已是常態,暖哇科技最終能否在盧旻的帶領下如期登陸港交所,鳳凰網財經將繼續關注。