2025年12月以來保險板塊估值修復行情持續升溫。

12月15日,保險板塊表現強勢,萬得保險指數漲幅4.31%,成分股集體走高。其中,中國平安以A股漲幅4.96%、H股漲幅2.9%,領升保險板塊並創下近4年新高。

行情火爆的背後,是機構資金的集體看多:摩根士丹利重申對平安的「增持」評級,目標價由70港元升至89港元;中金預計其將引領行業下輪估值修復,將平安的A股和H股目標價分別上調至89.8元和99.4港元,均維持「跑贏行業」評級;中信證券將其列為高切低輪動精選個股;瑞銀重申中國平安為行業首選,並給予「買入」評級。

保險本輪上漲只是短期炒作,還是長期價值重估的開始?平安為什麼是本輪保險估值修復的旗手?答案藏在行業趨勢、政策紅利和險企自身的核心競爭力裏。

01、保險行業的「估值修復窗口」已打開

2025年,是保險行業加速走出底部、邁向高質量發展的「轉折年」。

居民財富配置需求升級與人口結構變化將驅動行業長期增長,而監管政策的優化則為險企資產端運營提供了更寬鬆的環境,這為龍頭公司提供了廣闊的發展空間。

從需求端來看,居民金孖展產的持續增長為保險行業奠定了堅實的市場基礎。摩根士丹利在研報中預測,2024-2030年中國居民金孖展產年均增長8%,2030年將達到440萬億元。

這意味着什麼?簡單來說,就是「錢」越來越多,而如何讓錢保值增值,成了大家最關心的話題。在低利率環境下,銀行存款收益有限,基金股票波動太大,兼具保障和理財屬性的保險產品,自然成了很多人的「穩健之選」。

與此同時,人口結構變化催生的剛性需求進一步打開行業空間,65歲以上人口占比已達15.6%的「超級老齡化」現狀,使得養老服務需求進入爆發期;而居民自負醫療支出超2.5萬億元的規模,也反映出中高端醫療服務市場的巨大潛力。

中金公司對壽險行業的未來發展更為樂觀,認為2026年壽險行業將再入黃金髮展期,行業投資邏輯將從「尋求存量業務的重估修復」重回「給予成長能力估值溢價」。

該行總結的壽險行業五大趨勢,精準把握了行業發展的核心方向:新業務將延續快速增長,擁抱「存款搬家」和「健康險新時代」;新業務剛性成本進一步下降,價值說服力增強;產品結構多元化推動行業分化;客羣層級向上遷移倒逼經營模式升級;競爭格局向具備核心經營能力的公司集中。

這意味着行業將進入分化加劇的階段,頭部公司憑藉資源、渠道與服務優勢,有望搶佔更多市場份額。2025年前三季度的數據已顯現這一特徵:五大上市險企(中國平安、中國太保、中國人保、中國人壽、新華保險)共計實現營收23739.81億元,按年增長13.6%;共計實現淨利潤4260.39億元,按年增長33.54%,已經超過去年全年水平;新業務價值全面實現兩位數增長。

除了需求端的爆發,政策端的紅利也在不斷釋放,為保險行業的發展「保駕護航」。

12月5日,國家金融監管總局發布《關於調整保險公司相關業務風險因子的通知》。該通知將保險公司持倉時間超過3年的滬深300指數、中證紅利低波動100指數的風險因子均從0.3調低到0.27,將持倉時間超過2年的科創板成分股風險因子從0.4下調至0.36。

事實上,這並非監管層首次下調風險因子,早在2023年9月便已實行過類似規定,但此次新規強調了對持倉時間的硬性要求,強化了長期投資導向。

根據中信建投測算,此次調整預計可釋放最低資本約198億,若全部用於增配股票,則可能帶來約726億增量資金。

對整個保險行業而言,這一政策的核心價值在於優化行業資產端運營環境,降低資本佔用壓力的同時提升資金配置效率,為險企穿越市場周期、聚焦主業發展提供了有力支撐。而在政策紅利的加持下,具備更強資產管控能力和風險抵禦能力的頭部險企,將更易把握市場機遇、搶佔發展先機。

02、平安的核心底氣:差異化優勢構築護城河

為什麼是中國平安領升?

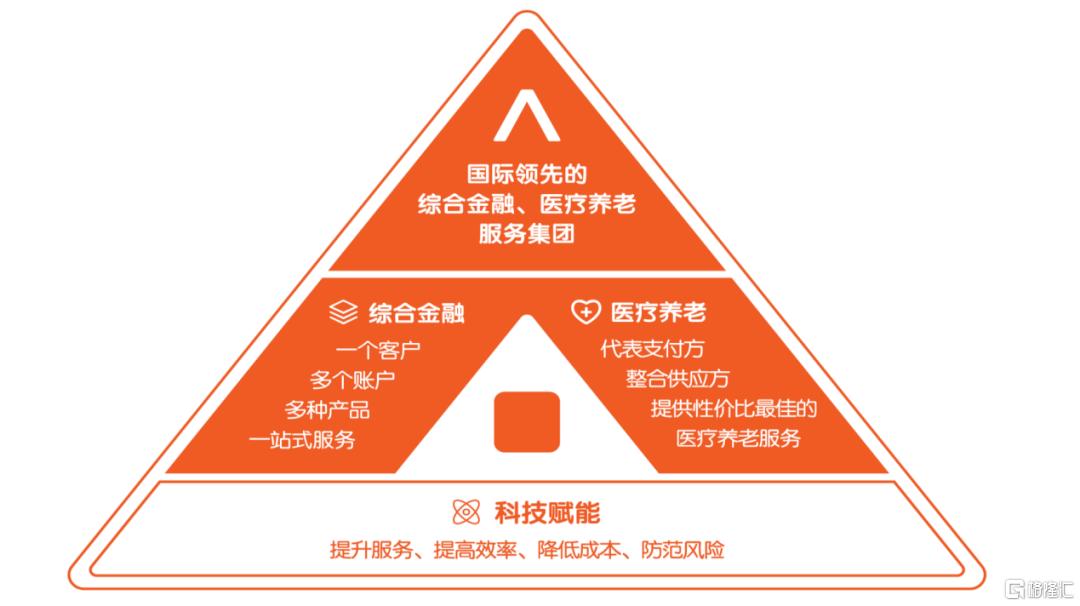

答案其實很簡單:在行業整體回暖的背景下,平安已經提前搭建好了自己的「護城河」——「綜合金融+醫療養老」模式,再加上科技賦能和前瞻的投資策略,讓它在行業競爭中佔據了先發優勢。

其中,「綜合金融+醫療養老」模式更是其穿越行業周期的重要支撐。摩根士丹利表示,平安踐行的「綜合金融+醫療養老」雙輪驅動模式相比同行具有更強競爭力,其客戶有望轉向更高價值、更大額的保單,有望進一步提升客戶留存率,進而帶動平安整體業績提升。

來源:中國平安

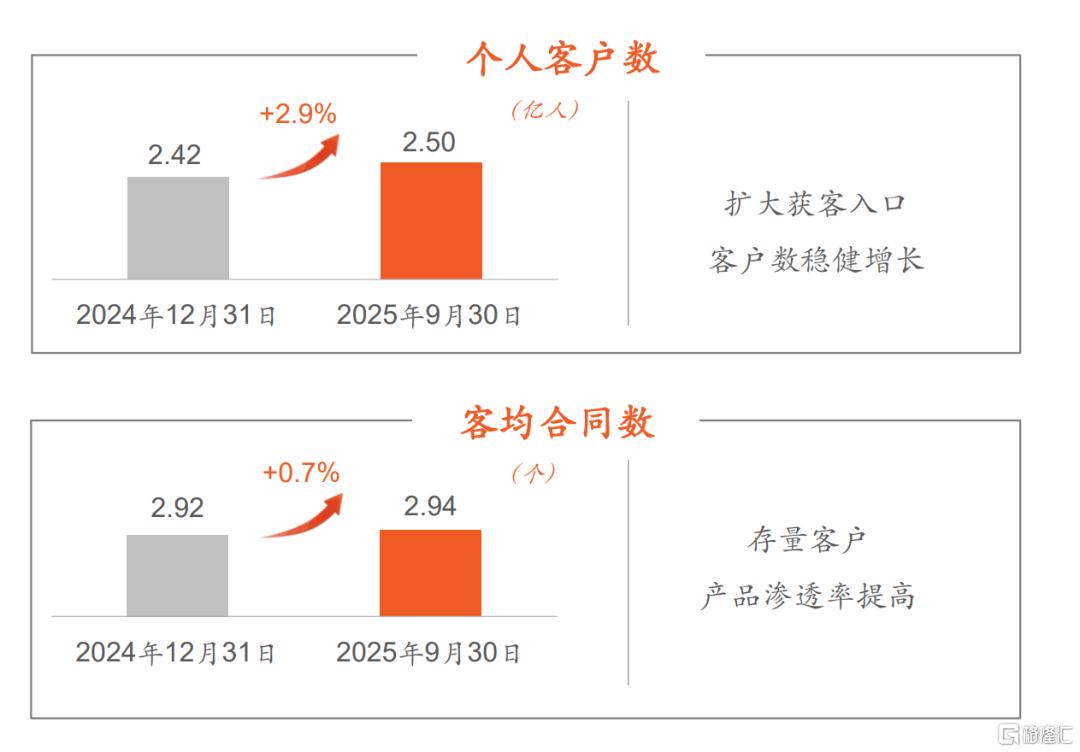

在綜合金融端,平安以保險、銀行、證券等多業務協同為基礎,通過「一個客戶、多個產品、一站式服務」 的模式,滿足不同客戶的多元化需求。截至2025年9月末,平安個人客戶數近2.50億,較年初增長 2.9%,其中持有集團內4個及以上合同的客戶留存率達97.5%,服務時間5年及以上客戶的留存率為94.4%。

來源:中國平安

在醫療養老端,平安依託集團資源整合優勢,深化「保險+服務」佈局,構建起覆蓋居家養老、高端康養、醫療健康的完整服務體系,不僅能產生直接價值,也能創造間接價值,反哺保險主業。摩根士丹利也在報告中明確表示,相信平安可以抓住醫療健康和養老領域的關鍵增長機會。

具體來看,居家養老服務已覆蓋全國85個城市,累計近24萬名客戶獲得服務資格;高品質康養社區項目已佈局5個城市。

醫療資源整合方面,平安已構建起包含內外部約5萬名醫生團隊、近3.7萬家合作醫院(國內百強醫院和三甲醫院100%覆蓋)、近10.7萬家健康管理機構的龐大服務網絡,海外合作醫療機構亦覆蓋全球35個國家超1300家。

摩根士丹利表示,這種輕資產醫療養老服務能力快速建設,未來有望成為第二增長曲線。

財務數據也在不斷驗證這一點。截至2025年9月末,平安近63%的個人客戶同時享有醫療養老生態圈提供的服務權益,其客均合同數約3.38個、客均AUM達6.34萬元,分別為不享有醫療養老生態圈服務權益的個人客戶的1.6倍、4.0倍。2025年前三季度,享有醫療養老生態圈服務權益的客戶貢獻壽險新業務價值的比例近七成。

基於對平安獨特競爭優勢的認可,摩根士丹利預測,中國平安未來三年新業務價值(NBV)平均增速將超過15%;營運淨資產收益率(ROE)預計在2028年提升到14%-15%;壽險合同服務邊際餘額(CSM)預計在2026年恢復至1.9%的增長,實現趨勢拐頭向上。

如果說「綜合金融+醫療養老」是平安的「血肉」,那麼科技賦能就是它的「骨架」,支撐着整個模式的高效運轉。

截至2025年上半年,平安大模型累計調用次數達8.18億次,覆蓋超650個應用場景,其中在金融服務端,壽險保單秒級覈保佔比94%、閃賠佔比59%,AI坐席覆蓋80%的客服總量,既提升了客戶體驗,又顯著降低了運營成本;在醫療服務端,AI醫生精準診斷覆蓋疾病超1萬種,診療準確率達93%,為醫養服務的標準化、規模化提供了可能。

此外,平安在投資端的表現也很亮眼,這也是它能夠實現資產負債兩端共振的關鍵。

截至2025年9月末,平安保險資金投資組合規模超6.41萬億元,較年初增長11.9%,前三季度實現非年化綜合投資收益率5.4%,按年上升1.0個百分點。在資產配置上,平安既強化長債持倉和高股息資產佈局以匹配負債特性,又在二級市場走高背景下及時提升權益配置比例,兼顧收益穩定性與市場彈性。

正如中信證券所言,平安利率周期上判斷比同業前瞻,長債持倉和高股息佈局領先市場,銀保擴展和保單價值率提升領先市場,保險合同服務邊際正在築底向好,質變正在發生,阿爾法回報略慢但明確;同時,公司及時大幅提升股票倉位,貝塔屬性顯著增強,牛市周期盛宴啱啱開始。

良好的投資能力疊加監管下調長期持倉資產風險因子的政策紅利,進一步掃清了資產端的不確定性,為資產負債共振修復提供了堅實基礎。

03、結語

中國平安的領升與新高,本質是行業貝塔紅利與公司阿爾法優勢的雙重兌現——老齡化催生的剛性需求、居民財富配置的「穩健轉向」打開行業成長空間,監管政策優化則為資產端鬆綁,而平安提前搭建的「綜合金融+醫養生態」閉環,疊加科技賦能與前瞻投資能力,使其成為本輪估值修復的核心受益標的。

從長期視角看,保險行業向高質量發展轉型的趨勢明確。平安憑藉獨特的競爭壁壘,與行業趨勢具備較高契合度,機構集體上調其目標價,則進一步肯定了其成長價值,這場重估之旅值得期待。