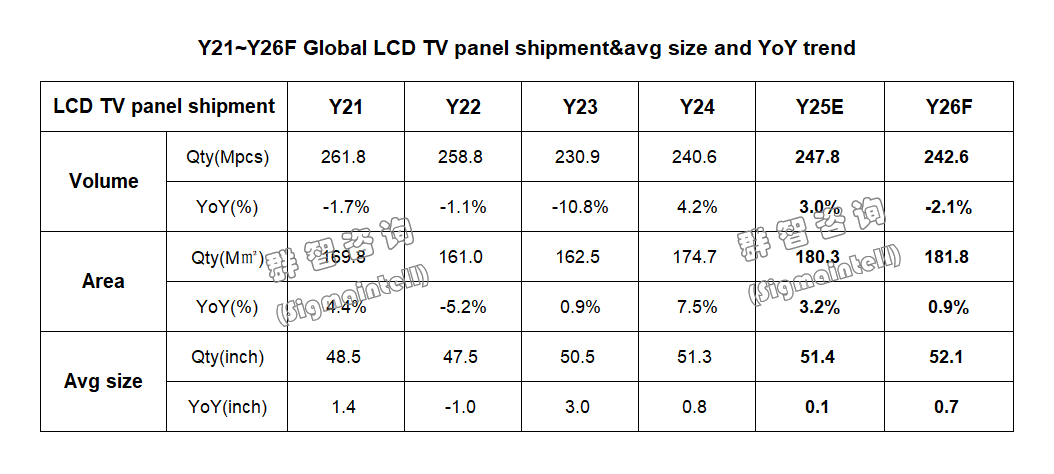

智通財經APP獲悉,12月16日,羣智諮詢發布2026年電視面板市場展望。2025年,全球LCD TV面板出貨好於預期,尤其受世界盃備貨以及一季度面板價格上漲預期等因素影響,四季度LCD TV面板出貨按年強勢增長,但結構性失衡使得面積增勢明顯放緩。2025年全球LCD TV面板出貨量為2.48億片,按年增長3.0%;預計2026年電視面板市場增長重點轉向大尺寸,因此數量基準回落至2.43億片,按年下降2.1%,但出貨面積受大尺寸化趨勢推動按年增加0.9%。2026年,多重因素擾動電視產業鏈,羣智諮詢認為:循序漸進,張弛有度,構建以大尺寸為基礎的增長飛輪,TV面板產業將能在動態平衡中建立產業鏈協同體系,穩步鞏固利潤護城河。

面板出貨:推動平均尺寸重回增長軌道是2026年穩定需求的核心抓手

聚焦面積維度持續增長是2026年電視面板市場的主要方向:終端需求前景依然不容樂觀,預計2026年小尺寸面板需求的逆勢增長難以為繼,中大尺寸需求透支現象逐步緩解,平均尺寸增長有望恢復活力。影響2026年電視面板規模及供需基本面的主要因素如下:

① 賽事備貨是年底至一季度電視面板需求的主要驅動力。即將迎來2026賽事年,美墨加世界盃預計在6月開賽。在此前提下,考量海外備貨的長周期屬性,自2025年四季度開始,品牌廠商陸續啓動賽事備貨,助力四季度面板需求好於預期。預計一季度仍處於賽事備貨的紅利期,但需關注隨着賽事備貨結束,一季度末面板備貨需求回落的風險。

② 存儲器件漲價對電視面板市場的「雙刃劍」效應。一方面,存儲價格大幅上漲刺激部分整機廠商短期風險備貨意願增強,推動電視面板需求提前釋放。另一方面,存儲成本增加恐加劇下游整機廠商虧損風險,對包括面板在內的其他材料未來漲價的接受度下降;與此同時,對議價能力較弱的代理及渠道廠商,存儲價格漲幅過大直接導致其部分中小尺寸需求取消,因此中小尺寸面板的砍單風險增大。

③ 各區域宏觀政策的需求刺激力度不盡相同。從全球兩大主力區域北美和中國市場來看,北美受賽事備貨以及對內減稅政策驅動,市場活力有望持續;中國國補延續,但其邊際效應恐減弱。北美市場經濟韌性較強,加之對外加稅反哺對內減稅,預計2026年電視需求穩中略增,由此對頭部品牌採購需求形成利好。中國市場房地產持續低迷,是電視市場走弱的底層因素,加之國補影響減弱,對品牌採購策略的影響進一步收縮。

④ 頭部廠商醞釀元春控產計劃,以期待實現全年業績的「開門紅」。結合需求環境的多重影響因素可以看出,儘管2026年存在一些積極條件,但下游環境並沒有對上游形成強烈的恢復支撐力。而對於面板廠商來說,「開門紅」策略是年度營收節奏的壓艙石,因此面板廠商期望通過春節控產實現價格上行。截至12月中旬,頭部廠商均表示春節假期控產1~2周。儘管具體細則仍未落地,但對一季度供需環境的轉變起到至關重要的作用。

根據羣智諮詢數據顯示,2025年全球LCD TV面板出貨量為2.48億片,按年增長3.0%;預計2026年電視面板市場增長重點轉向大尺寸,因此數量基準回落至2.43億片,按年下降2.1%,但出貨面積受大尺寸化趨勢推動按年增加0.9%。

面板廠策略:推進「面積持續增長」與「獲利穩健提升」的雙線發展

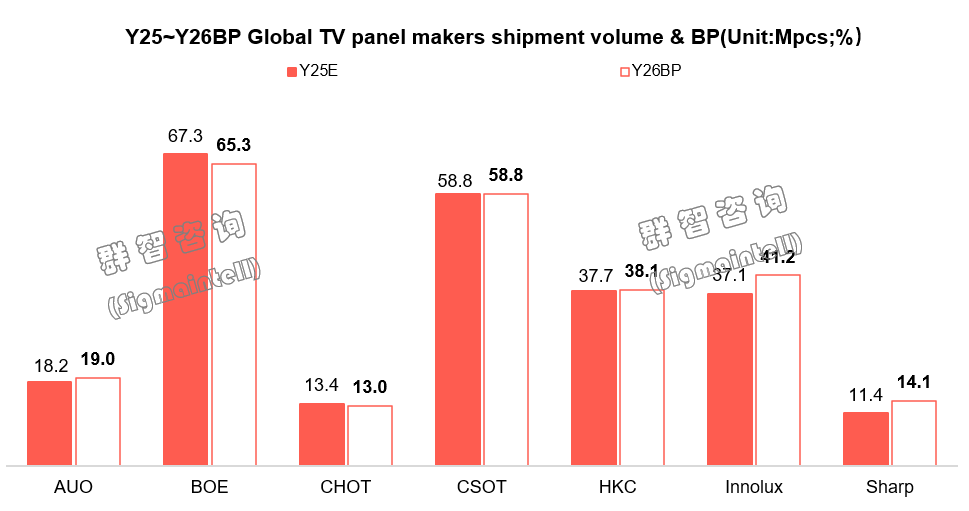

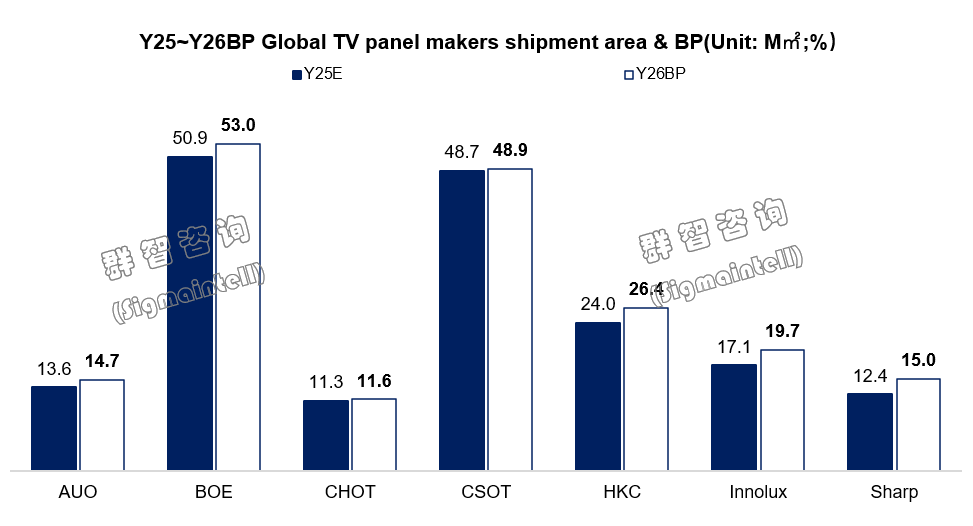

京東方(BOE),精益求精,2026年需求與產能形成良性循環以助力運營實力穩步增強。2025年,在高稼動率和穩健需求的支撐下,京東方電視面板出貨規模再創歷史新高。2026年,在份額牢固的基礎上,京東方以G10.5折舊優勢為契機,將產品策略升級的核心聚焦於推動尺寸結構升級,進一步反哺營收能力和市場地位的鞏固。因此,2026年京東方BP規劃6532萬片,其中50英寸及以上中大尺寸比例突破50%,比2025年46%增加了7個百分點。

TCL華星(CSOT),養精蓄銳,2026年持續聚焦穫利能力提升和產品結構優化。2025年,在新增t11產能的加持下,華星出貨規模實現量級飛躍,出貨數量增加至5883萬片,按年增幅超1000萬片。2026年,利潤仍是華星電視業務的核心訴求,同時將產能壓力內化為供應實力同樣是華星的重要目標。因此,2026年TCL華星BP規劃5881萬片,規模平穩,其中55英寸面板出貨佔有率有望從44%進一步增加至46%,55英寸及以上大尺寸面板供應實力一騎絕塵。

惠科(HKC),循序漸進,2026年靈活的產能策略與多元的客戶結構共同構築起規模護城河。2025年下半年,惠科產能實力全面恢復,全年出貨規模穩步爬升至3771萬片,按年增加4.4%。2026年,實現規模和營收的穩健成長,為IPO順利通過提供更多的可靠保障,是當下惠科的主要方向。因此,2026年惠科BP規劃3811萬片,其中50英寸和85英寸及以上超大尺寸是產品結構的主要增長點。

中國台灣廠商產能瓶頸顯現,通過尺寸差異化競爭實現規模穩健。友達(AUO)客戶結構穩定, 2026年TV面板規劃1902萬片,持續增長,其中43英寸與55英寸是其結構的主力產品。羣創(Innolux)2026年TV面板規劃4117萬片,按年明顯增加,產品仍以中小尺寸為主,其中40英寸產品規劃積極。產能清理後夏普(Sharp)2025年 TV面板出貨規模收斂至1141萬片,但隨着產線改造升級落地,2026年廣州G10.5供應實力大幅增強,因此電視面板規劃增加至1410萬片,65英寸和75英寸仍是其主力尺寸,同時與國際品牌深度綁定推動其32英寸和55英寸面板有望在明年量產。

供需與價格:一季度控產驅動供需轉向平衡,LCD TV面板價格或將局部上漲

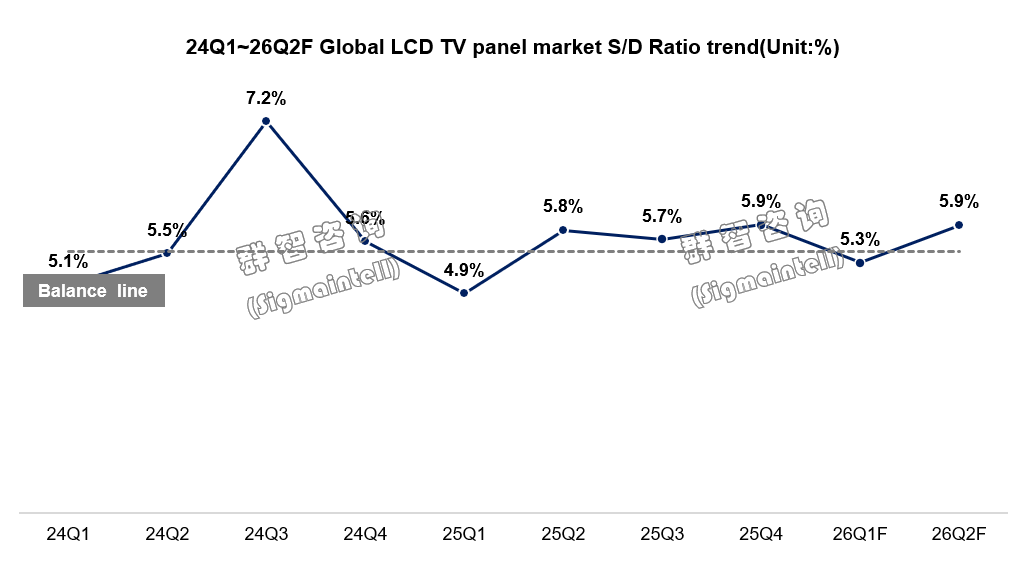

2026年一季度,面板廠商策略控產有望驅動電視面板市場供需趨向平衡。從需求層面來看,需求前移和賽事備貨交互作用,需求數量或將按年和按月雙雙下降,但尺寸結構優化對需求面積形成一定支撐。從供應層面來看,頭部面板廠商控產穩價意願堅決,因此有可能在春節期間加大控產力度以對沖需求降溫。#根據羣智諮詢「供需模型」測算數據(面積基準)顯示:全球LCD TV面板市場一季度供需比為5.3%,供需平衡略偏緊。綜合來看,在LCD TV面板高集中度帶來面板廠更強話語權的背景下,面板廠商控產穩價策略的執行以及對漲價的強烈訴求,預計將對部分整機廠商產生蝴蝶效應,或將帶動LCD TV面板價格局部上漲。

2026年二季度,終端需求依然難以期待恢復,尤其隨着整機製造成本上漲對品牌終端促銷策略形成掣肘,需警惕前期面板備貨需求前移衍生的透支風險。

增長核心:構建一個平衡且穩健聯動的產業增長飛輪

吉姆·柯林斯 (Jim Collins) 開發的「企業增長飛輪模型」認為增長飛輪是一個公司的成長引擎。羣智諮詢認為它同樣適用於產業增長,產業鏈的各個環節是飛輪的組件,飛輪將增長核心與組件相互聯繫起來,使產業能夠加速增長。對於TV產業鏈而言,面板無疑是增長飛輪的核心組件,而非面板器件(如存儲)、背光和整機組裝環節、品牌渠道和用戶等各個環節共同構成產業的增長飛輪。羣智諮詢認為:2026年存儲漲價、整機利潤流失是影響TV產業鏈增長飛輪健康運作的兩大風險,通過構建基於價值共驅的協作機制,將可構建一個平衡且穩健聯動的增長飛輪,推動產業鏈價值成長。