炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:招商證券策略研究

近期港股市場在海外降息後仍未企穩,主要來自於兩個內部流動性問題:公募基金基準新規落地,可能導致賣出部分超配的港股;港股階段性資金需求較大。上述敘事雖然存在,且在下跌過程中持續強化,但總體來看影響較為有限。關注即將公布的美國非農就業數據,如果數據明顯低於預期可能使得市場的降息預期重燃,從而有利於情緒改善和市場企穩回升。

核心觀點

⚑ 港股觀點更新:近期港股市場在海外降息後仍未企穩,主要來自於兩個內部流動性問題:公募基金基準新規落地,可能導致賣出部分港股;港股階段性資金需求較大。上述敘事雖然存在,且在下跌過程中持續強化,但總體來看影響較為有限。

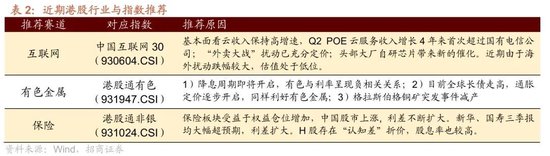

⚑行業與指數推薦:互聯網(930604.CSI)、有色金屬(931947.CSI)、港股通非銀(931024.CSI)。

⚑港股上周市場表現:上周(12/08-12/12)港股市場漲少跌多,主要指數中恒生指數下跌0.42%、恒生科技下跌0.43%,AH溢價維持在119.8。分行業看,上周港股大類行業漲少跌多,僅金融、資訊科技板塊上漲,而能源業領跌。

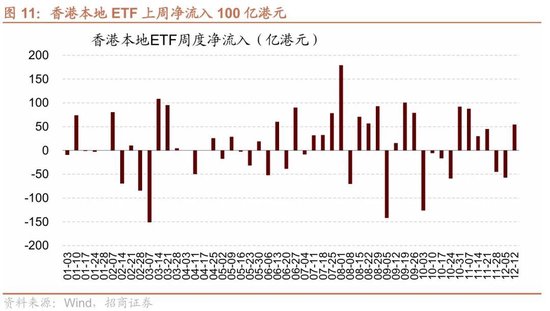

⚑微觀資金面:南向半年來首次淨流出,港資、外資同時淨流入。1)南向資金合計淨流出34億港元,主要流向非必需消費方向;2)外資通過ETF淨買入2.6億美元,累計淨流入規模接近924以來新高;3)香港本地ETF也淨流入51億港元,年初至今合計淨流入459億港元。

⚑ 香港流動性變化:香港市場利率趨於寬鬆,隔夜Hibor為1.71%,3個月Hibor利率3.03%,美元兌港幣匯率為7.78,逐漸逼近強方兌換保證。

⚑海外重要流動性變化:美國2年期國債利率3.522%(下行36bps);10年期國債利率4.182%(上行47bps)。美財政部一般賬戶(TGA)餘額8.058億美元(周度下降102.7億美元),而隔夜逆回購(ONRRP)使用規模繼續下降至8.4億美元(周度下降6.5億美元)。

⚑ 風險提示:經濟數據及政策不及預期、海外政策超預期收緊。

01

市場觀點與後市展望

1、市場觀點

流動性一直是港股短期走勢的重要因素,但近期聯儲局降息落地後港股仍然未出現企穩的態勢。近期以來,港股的流動性問題主要來源於兩個內部因素:1)公募基金新規後港股配置高於基準,可能造成賣出H買入A;2)港股市場的資金需求較大。

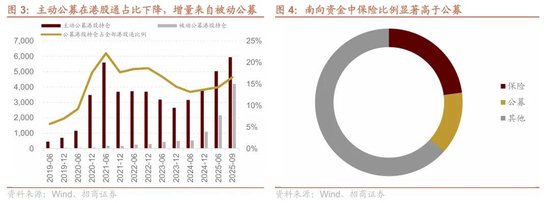

內地公募新規落地,目前公募基金對於港股的持倉卻遠高於基準,可能導致淨賣出。近期落地的公募新規要求公募基金與業績基準間不能產生較大的偏離,但此前公募基金對於港股的配置熱情較高,港股持倉規模已達可以配置港股公募基金的30%,當前配置規模遠高於基準,那麼為了達到業績基準進行的持倉再平衡,可能導致部分基金賣出港股,買入A股,這也和本周南向資金近半年來首次淨流出交叉驗證。從具體數據來看,截至2025年三季報,主動偏股公募基金規模為3.59萬億元,按照各基金基準計算,港股持有規模基準為3560億元,但主動偏股公募基金實際持有港股5940億元,遠高於基準規模。從單隻基金來看,統計持有港股規模最大的幾隻基金,可以發現頭部基金普遍存在對於港股配置高於基準的情況。

資金需求較大。今年港股IPO募資規模冠絕全球,年內至今IPO規模超2500億港元,港股IPO的密集發行對市場資金面和情緒面造成了一定,目前仍有300多家企業在排隊等候上市。港交所作為盈利性機構,通常不會干預發行節奏。然而,近期新股表現不佳,新股申報質量問題也引發監管層高度關注。香港證監會與香港聯交所近期聯名致函IPO保薦人,針對近期新上市申請中出現的質量下滑及部分不合規行為表達明確關切。

雖然存在上述敘事,並且在下跌過程中持續強化,但也不宜過度放大風險,整體來看對於港股市場影響可能有限。

第一,關於公募基金基準的問題,暫時的超配可能導致部分資金由港股迴流A股,但並非簡單的「一刀切」,還存在以下幾個變量:1)公募基準新規出台後,部分基金可能根據自身特點重新選擇基準權重,增加港股的基準比例。2)現存的混合基金業績基準中並非簡單的「非A即H」,而是存在債券收益率等類固收方向的權重,這部分權重或可以根據市場表現靈活配置,在港股順風時適當提高港股權重。此外,目前在南向資金中險資仍然佔據最大權重,擁有較高的定價權,即使公募基金由於基準問題暫時逆風,但險資對權益市場的配置需求仍然旺盛,將持續成為南向的主力增量資金。

第二,關於資金需求問題。12月以來,港股IPO孖展節奏有所放緩,截至目前累計規模約100億港元;本月即將掛牌且已確定發行規模的新股募資額約80億港元。與11月近420億港元以及5月、9月的高位水平相比,市場供給壓力已明顯緩解。與此同時,監管層也關注到新股質量的問題,後續有望通過更嚴格的審查機制優化上市資產整體水準。隨着更多優質公司赴港上市,港股市場的資產吸引力有望進一步增強,從而吸引更多資金配置。

2、行業和賽道推薦

02

港股周度表現覆盤

上周港股市場漲少跌多,主要指數中恒生指數下跌0.42%、恒生科技下跌0.43%,AH溢價維持在119.8。

從行業看,上周港股大類行業漲少跌多,僅金融、資訊科技板塊上漲,而能源業領跌。

03

港股微觀市場流動性

1、成交額與情緒——成交熱度持續提升

上周港股日均成交額2071億港元,按月增加203億,位於過去三年72.8%分位數。

RSI是較為有效的情緒指標,目前位於中性區間。從歷史數據來看,港股主要指數14天RSI指標較為有效,當指數14天RSI上穿70或下穿30時,往往對應着超買與超賣行情,指數大概率發生均值迴歸現象。當前恒生指數RSI位42.6,恒生科技指數RSI為42.7。

2、資金流向——南向近半年來首次淨流出、港資和外資同時淨流入

短期來看,市場價格是各類資金交易的結果,資金通過交易與倉位表達態度,那麼跟蹤不同類型交易者的資金流向,可以對市場參與者的「共識」有一定把握。拆分來看,大致可以跟蹤香港本地投資者、海外資金與南向資金三個方向。

(1)香港本地資金

香港本地ETF是追蹤香港本地投資者行為的較好代理變量,上周香港本地上市ETF淨流入51億港元,年初至今合計淨流入459億港元。

(2)海外資金

海外跟蹤中國資產ETF是外資的較好代理變量,上周外資通過ETF淨買入港股2.63億美元,去年924至今合計淨流入144.4億美元。

(3)南向資金

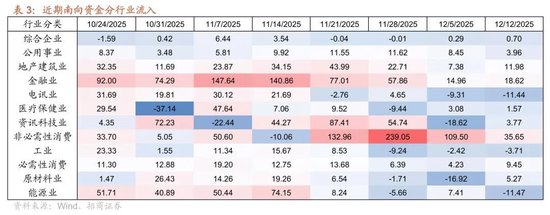

上周南向資金半年來首次淨流出,合計淨流出34億港元,成交額佔比回升至23%附近。分行業看,上周南向資金主要流入非必需性消費。

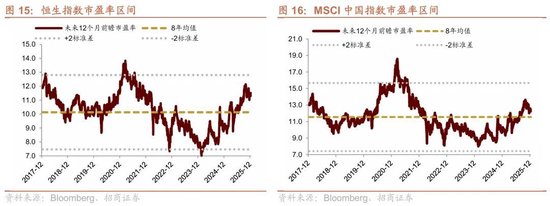

3、估值水平

恒生指數市盈率現值11.5倍,3年中值10.1倍,8年均值10.1倍;MSCI中國指數市盈率現值12.4倍,三年中值11.5倍,8年均值11.5倍)。

4、資金需求

截至12月12日,港股上市公司12月孖展需求為186億港元,其中IPO與配售需求分別為98億、81億。

上周(12/8-12/12)港股重要股東淨增持19億港元,新增限售解禁231億港元。

04

香港市場宏觀流動性

香港市場利率趨於寬鬆,隔夜Hibor為1.71%,3個月Hibor利率3.03%,美元兌港幣匯率為7.78,逐漸逼近強方兌換保證。

05

海外宏觀流動性

上周,美國2年期國債利率3.522%(下行36bps);10年期國債利率4.182%(上行47bps)。美財政部一般賬戶(TGA)餘額8.058億美元(周度下降102.7億美元),而隔夜逆回購(ONRRP)使用規模繼續下降至8.4億美元(周度下降6.5億美元)。

責任編輯:何俊熹