「機器人」是怎樣一個產業?幾乎是2020年以來除AI之外的重要熱點。

日本被調侃「起個大早趕了晚集」,中國有宇樹、優必選、衆擎,美國有特斯拉、Figure,日本一家能打的都沒有。不是號稱創新發源地嗎?不是全球最早創造出人形機器人的國家嗎?1963年誕生的機器人阿童木,不就滿天飛了嗎?

但是咱們也不太敢盲目斷定日本機器人真不行,因為機器人裏還有個類型叫「工業機器人」,日本貌似很強。

筆者寫這篇分析的原因是,某日讀到徐靜波老師寫到「東京國際機器人展」,特意飛奔到現場參觀了一番。與筆者寫過的日本出不來Deepseek相似,日本AI的「行」與「不行」,日本機器人的「行」與「不行」,還真是不分析不知道。

日本為何完全放棄人形機器人

2025年春晚扭着秧歌亮相+「世界人形機器人運動會」,使得「機器人」往往被誤認為就是「人形機器人」。

但是,海那邊的日本人已經選擇性繞開了人形/具身機器人的整個賽道。為什麼?

因為日本:早早入局,但喫過大虧。

說日本早早入局都保守了,他們簡直是闖入了無人區。任何創新想要商業化奔現,都需要有錢人的支撐。「有錢人一號」本田在2000年推出了全球第一款可以互動的人形機器人ASIMO,甚至還與2014年訪問日本的奧巴馬一起踢過足球。

「有錢人二號」是日本軟銀集團,它在2012年收購了一家法國公司Aldebaran Robotics,看上的是它所推出的全球第一款具備人類情感的人形機器人Pepper,能與人類對話,能提供信息。

陪老人嘮嗑是夠了(PR Times)

但是ASIMO和Pepper先後都經歷了開發-量產-停產的過程。ASIMO當年的售價為250萬美金/台,有價無市。Pepper價格定為19.8萬日元,不僅面向日本市場發售,還推向全球化,但仍逃不開停產的命運,總產量只有2.7萬台。

「有錢人二號」軟銀甚至可以說是為了發展機器人而承擔了虧損。根據軟銀集團向關東財務局提交的有價證券報告書,在機器人相關業務擴張階段,其合併財務中出現了數億美元級別的虧損與負債壓力。

軟銀還收購了著名的網紅機器人公司「波士頓動力」,3年後按大約10億美元估值又將控制權賣給了現代汽車集團,由於當年的收購價實際上並未透露,因此不知是否是一次鉅虧。

這兩段經歷的特點是——「你跺你也麻」,即使不是軟銀孫正義,是來自其他國家的王正義、張正義,鉅虧之後都心有餘悸。

誠然,ASIMO和Pepper誕生之際,AI還在襁褓中,「大模型」更是沒影的事。但是誰在鉅虧後還敢往同一個地方再次All in呢?誰甘心反覆在一棵樹上吊死呢?如果說如今中美的人形機器人比市場走快了0.5步或1步(現在不宜太早下定論),那麼日本就是比市場走快了3~5步,根本找不到北。

今天的日本,可以說是明確不押注宇樹這樣的,由大模型驅動、面向開放環境的人形機器人商業化。來自FANUC、安川、川崎這類公司在訪談、技術白皮書中反覆強調:人に似せる必要はない(沒必要像人)。

但日本會淺淺地繞着走,例如,它也有自己的「人形」,只是依靠規則、小模型、傳感器的「派遣機器人」,在商場、醫院、工廠和老人設施裏執行簡單任務。

宇樹說,看我能做到什麼;日本派遣機器人說,我保證不給你搞砸(作者拍攝)

日本不搞人形,但是有人形的前哨「四足」。這次在東京機器人展上看到了川崎的CORLEO,這是一種概念型四足機器人載具,使用氫能源,支持人類騎乘與複雜地形穿越。

現場看更帥(作者拍攝)

你可以說,日本先是失去了一棵樹,繼而失去了探索一整片森林的驅動力。卻無法否認,這片森林的開採,本就是一個國際級難題。

全球各國的人形機器人市場都很難拿到成熟的營業數據,每一家成品不錯的企業背後都是辛勤研發與鉅額投入,美國特斯拉Optimus,Figure AI 等都是虧損狀態。

全球也沒有「強需求」的人形機器人市場,長期商業模式尚不能下定論。現在的買家大部分是實驗型、營銷型、展示型客戶,例如科研機構、大學、國家實驗室,需要訓練模型的科技公司,有展示、引流、營銷需求的地方。宇樹的四足機器人在B端出現落地,但數量級和盈利結構還不足以定義為「已成熟模式」。

這次的東京機器人展上,咱們中國的宇樹帶着四足機器人和人形機器人出現了,兩位人形機器人展開比武,一位打了段拳,另一位跳了段「雞你太美」,讓日本朋友們很驚訝。可以說,宇樹的人形機器人是整個展覽中最靚的仔。不過這筆機器人的賬單絕不是小數目:生而為「人」,我很燒錢、很慢、很難賣。

搞人形機器人,日本萬事不俱備

讓我們從整個經濟結構的角度,聊聊為何日本放棄了人形機器人。

哪個國家沒有對機器人的需求呢?老齡化的日本社會需要勞動力,機器人如果聰明到成為重要勞動力,那麼人形不人形,根本不是問題。真正的差異,在於其他條件夠不夠。

第一層,是時代與技術底座。

首先,美國的特斯拉、中國的宇樹,生在AI、大模型、芯片供應鏈都非常成熟的時代。日本不是沒有AI,只是全都混跡在產業裏面。確切地說,日本的AI和大模型存在感很一般,更沒有Deepseek和Chat GPT這樣的應用級AI。當然,日本也是Chat GPT普及率最低的國家之一。

其次,資源不到位。日本並非沒有VC,日本的大手企業更是富得流油,但是老大哥軟銀孫正義摔了如此大的一個跟頭,誰還敢Follow?

第二層,是產業路徑與能力遷移。

筆者認為,具身機器人是電動車的「後輩」,中國與美國製造業在電動車上積累了足夠的經驗值。自動駕駛的「智能大腦」與人形機器人是同源,或者說底層相通,都需要多傳感器融合、實時規劃路徑、動作與環境互動,也都需要電機、電控、減速器產業的成熟。在如此大型的造車實驗成功之後,造「人」就不再是從零開始。

但日本的電動車製造基本上是一片荒蕪。老錢國家的特點就是,現有的已經夠用,從綠皮火車變成全球最快高鐵?不需要,新幹線已經很安全了。

還有人才。一次次驗證規模化生產能力、積累AI與控制系統的融合實踐的同時,其他國家積累了大量硬件、軟件工程師,且分工精細。但是在日本這個國家,工程師招聘、AI算法人才長期短缺。

第三層,是需求、資本與成本結構。這也是最值得日本人真正關注的一點。在更多國家的產業升級中反覆出現了一些新的需求,例如高速增長的電商、3C、物流與倉儲體系——它們要求機器人具備對不規則物品的識別、抓取與自適應能力,而這正是傳統工業機器人體系的短板。

對於日本來說,但凡出現產業升級與新的需求,相應的機器人企業若想滿足需求,或者從80分提升到98分,就必須大改。而目前在日本本土,新需求還沒有大量萌生,改變的驅動力還不大。

還有成本問題。其他國家裏,擺脫進口替代的需求極其強烈,再加上這些年新興製造業的發展,量產成本下降,價格競爭力也就這麼來了。

而日本是一個不怎麼降價的國度。日本機器人公司使用的是日本上游零部件,質量是全球頂尖,價格也是全球領先。在要求「20 年壽命、百萬次重複、廠級穩定運行」的製造現場,B端購買方更看重的是風險最小化,而非單次成本最優。可替代方案不多,那麼也就無需降價。

說到底,在努力讀懂日本商業世界邏輯的前提下,很容易理解,為什麼別人「大幹快乾」,日本人偏是不幹。這是經濟結構、產業路徑與風險偏好共同作用的結果。

一騎絕塵的日本工業機器人

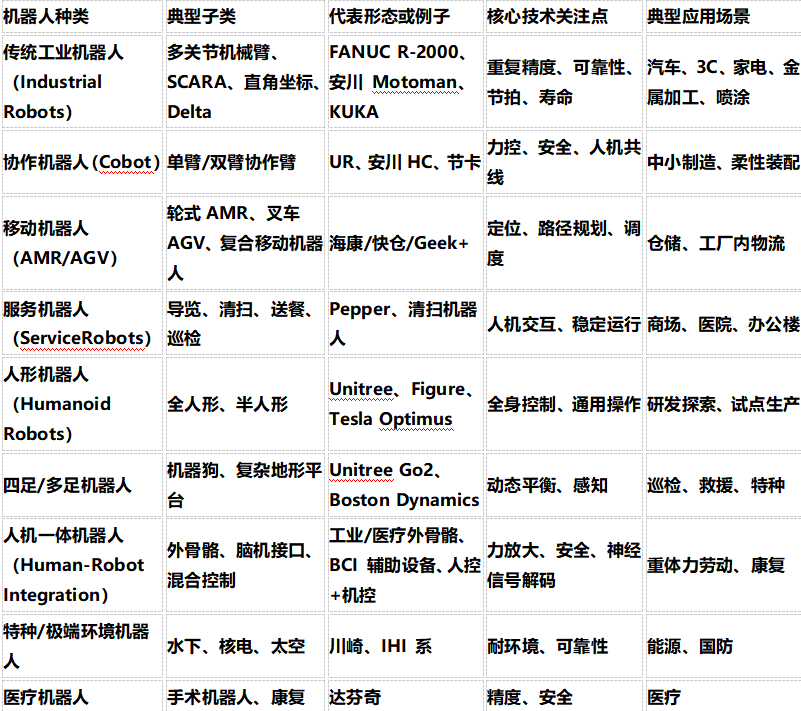

機器人不止人形機器人,還有傳統的工業機器人、協作機器人、醫療機器人等。實際上,目前國際上通用的分類方式,最基礎的分類便是工業vs非工業機器人。

市場研究機構Mordor Intelligence的機器人市場報告摘要提到,2024年工業機器人在全球機器人市場中約佔71.4%的營收份額。

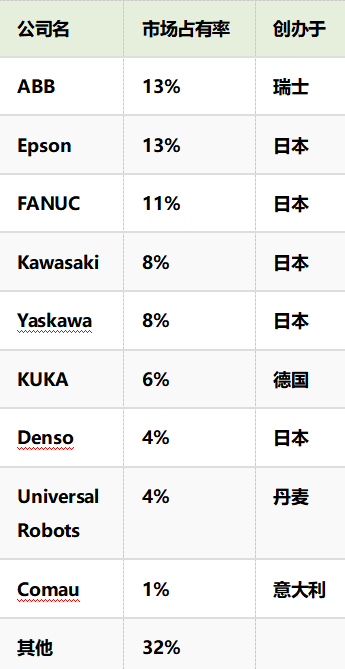

那麼,錢進了誰的腰包呢?工業機器人全球前10是誰?來自全球知名市場統計機構Statista的數據如下:

日本的實力是前10之中佔了6席,而非5席:這個行業的第一名,瑞士ABB在2025年10月宣佈,決定將機器人業務以53.75億美元出售給日本軟銀集團。看來,在人形機器人身上賠的錢,孫正義要在工業機器人身上賺回來。

這時候有讀者說了:作者你又是胳膊肘往外拐,日本工業機器人做得好,你就非要寫日本擅長的事,專門來給日本挽尊?人形機器人和傳統非人形的工業機器人,看上去就像熊貓和小熊貓那樣,不是一個物種,一個是機械臂,另一個是人啊。況且日本長期自稱「自動化」,怎麼穿個「機器人」的馬甲,變酷了?

工業機器人屬於機器人是全球說法,全球的各類機器人大會(當然也包含此次的東京國際機器人展)都有極大比重是傳統的機械臂機器人。更重要的是,工業機器人也可以有AI和大模型含量,雖然不是頂級的大模型,但確實融合了智能控制/智能感知。

關鍵是,工業機器人是一種最純正的to B商業邏輯,日本的整個打法都十分規整,其中多家公司都是上市公司,長期保持盈利能力。咱們的人形機器人,保不齊也要走to B/to Government的道路。

從科技含量上,作者試圖談談對2對概念的淺見:

日本最早的人形機器人vs如今宇樹為代表的機器人

當年的「自動化」vs現在的工業機器人

日本最早的人形機器人與如今宇樹為代表的機器人,在大腦(算力)上差距極大,前者主要靠規則算法+傳感器硬編碼,它們走路時腳抬高多少、彎曲多少是寫死的;而現在的人形機器人配備了類似智能汽車的中央大腦,使用視覺大模型、動作生成大模型,可以自動計劃任務(例如自動整理房間)。當然,日本最早的人形機器人和宇樹,在感知能力和動作控制能力方面也有巨大的差別。

回到工業機器人,當年的「自動化」,主打一個行為可預測、可復現、可驗證,但是如今日本的工業機器人已經完成了「升級」,即感知環境並讓行為產生變化。

如果說機器人有三層結構:

【上層】任務目標與工藝流程(由人或MES 系統定義)

【中層】控制與執行策略(控制器+ 伺服 + 感知融合)

【底層】執行機構(電機、減速器、機械結構)

那麼當前日本工業機器人的智能化,主要集中在中層,通過智能算法把任務做得更穩、更準、更久。而宇樹等人形機器人,正在嘗試把AI推向上層任務理解與決策層,先理解世界,再決定做什麼。

換句話說,日本人沒有把通用AI研發放在主賽道,但是一提到自己的優勢「工業機器人」,警報就響起來了,搞出了自己的「日式工廠AI」。

「日式工廠AI」存在於4個地方:

機器視覺(Vision AI),如3D視覺定位,表面缺陷檢測,抓取粉末、不規則物體

力控 + 運動補償(Physical AI),也是日本企業非常擅長的,通過力傳感器來進行接觸判斷

預測維護(Predictive AI),例如預測軸承、電機、驅動器壽命,減少停線損失

參數自動優化(Auto Tuning),在工程師設定範圍內微調,在日本被認為是「安全 AI」

這些AI的科技含量高嗎?如果說不加AI的工業機器人是80分,加了「日式工廠AI」之後可以到達90分。FANUC的ZDT系列、安川的Motoman 系列都已將這類能力量產落地;日本少數偏「算法型」的機器人公司MUJIN,則進一步把視覺、實時運動規劃與整機協同,做成了可部署、可複製的工業系統。

在這次展出裏,我們也能看到很多並未承載AI的設備,這些設備的展示方式甚至與5年前、10年前差不多。例如,筆者特意翻查了往年報道,今年再次出現的「機械臂夾雞塊」,幾乎已經成為工業機器人展會上連續多年的保留曲目——穩定、可靠、可重複,但並不試圖講述一個新的智能故事。

日本機器人強在哪?一整個產業鏈

日本工業機器人的第一要義:穩定。到什麼地步:產品持續供貨與維護20年,而且20年不斷型號。

「機器人 × 產業鏈 × 工廠文化」的完整體系是從1970s年代建立的

FANUC 的客戶(豐田、本田)合作40年

安川(YASKAWA)為通用汽車、日產提供機器人30~40年

川崎(Kawasaki)汽車工廠機器人使用幾十年不斷代

SMC的氣動件、THK的導軌、NSK的軸承已經成為全球自動化標準件

特斯拉研發機器人,它自己也在使用日本工業機器人

為了達到標準,日本工業機器人公司使用最好的伺服系統(電機壽命長,編碼器極精準,伺服響應極穩),最好的減速機(高精度+毫米級間隙)。

實際上,日本最厲害的不是台前的機器人,而是背後的整體產業鏈。除了AI芯片(NVIDIA)和少量高性能 GPU,日本的機器人產業鏈幾乎完全自給自足,是全球最獨立、進口依賴最小的機器人體系。

很多上游零部件難以被替代,成了整個行業現金流最好的玩家,即所謂的「高附加值項目」、「卡脖子」環節。

這又變成一個良性循環:下游的整機廠商是日本公司,因此優先採購日本的零部件,根本不需要背調;對B端購買方來說,設備365天×24小時不停機,誰都希望一步到位。而只要購買FANUC的機器人,減速機一定來自Nabtesco或Harmonic Drive,軸承一定來自NSK或NTN,機械結構一定是日本國內產線加工,綜合來看,值得信賴。

降價?誰會提降價?日本人認為,只有小廠、小批量客戶才價格敏感,會選擇便宜機型,同時接受更高風險。

所以,冰凍三尺非一日之寒,一個製造業領先的國家也不是一天才變成如此。

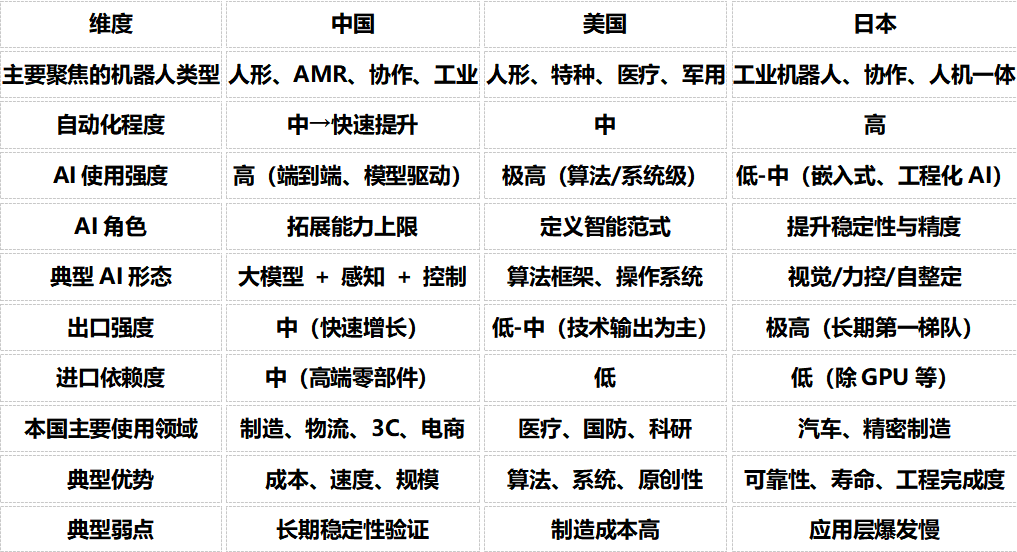

最後,讓我們看看中美日三個國家的機器人格局。

每個國家都有不同的策略,下一個問題是,到底能不能用科技,用資源,用規模,用經驗,去購買時間和經驗值?

對日本機器人產業而言,真正需要回答的,並不是是否錯過了人形機器人這一輪,而是——當需求從「穩定重複」轉向「高度不確定」時,這套以工程理性為核心構建的體系,是否仍然成立。