智通財經APP獲悉,根據Counterpoint Research 2025年Q3全球蜂窩物聯網模組與芯片追蹤報告,2025年Q3全球蜂窩物聯網模組出貨量按年增長10%。智能儀表、資產追蹤、路由器/CPE和汽車領域的文件需求持續推動市場保持增長趨勢。傳統RF/PLC系統向蜂窩網絡的轉型正在加速推進,為下一階段以能力為核心的物聯網部署奠定基礎。

與此同時,本季度盈利環境進一步收緊,現金流實力正成為競爭關鍵差異化因素。在平均銷售價格(ASP)下行的環境下,只有流動性穩健的供應商才能在不稀釋利潤的情況下繼續投入RedCap、AI產品和客戶支持體系。

高級分析師Tina Lu在評論區域趨勢時指出:「本季度的增長主要集中在新興市場和價格敏感市場。印度市場按年增長40%,在智能電錶、POS終端及遠程信息處理技術的帶動下連續多個季度保持強勢。中東非地區以較小基數取得了第二快增速,受益於國家級公用事業現代化及路由器/CPE應用需求。拉美部分市場則依託遠程信息處理和智能電錶需求推動而擴張。」

Lu補充道:「成熟市場保持溫和增長。中國按年增長 7%,主要由智能電錶、POS終端和基於Cat-1 bis的部署拉動。歐洲按年增長 11%,受汽車領域、路由器/CPE 設備以及第二輪 AMI 部署帶動。北美按年僅增長 4%,反映企業端支出較為謹慎。」

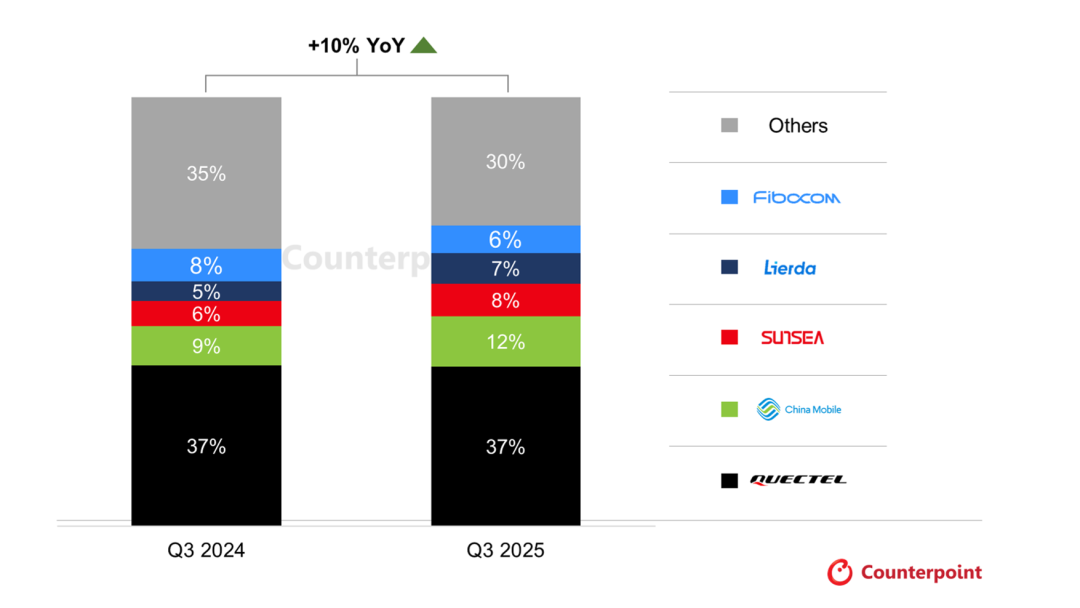

按供應商劃分的全球蜂窩物聯網模組出貨量份額 2024 年 Q3 vs 2025 年 Q3

來源:Counterpoint Research 全球蜂窩物聯網模組與芯片應用追蹤報告,2025 年 Q3

移遠通信(Quectel)憑藉在中國及海外市場的強勢份額,持續保持全球領先地位。中國移動位居第二,受益於運營商驅動的國內需求。日海智能(SIMCom + Longsung)位列第三,主要由 POS 和智能儀表的出貨推動。

立爾達(Lierda)按年增長 73%,依託 Cat-1 bis 技術以及在韓國和東南亞的普及率提升。

中國以外的市場中,Telit Cinterion 憑藉在歐洲和北美地區的遠程信息處理、醫療保健及能源領域的部署,繼續保持國際領先供應商的地位。

在芯片領域,高通繼續主導 5G 和高端 LTE 市場;而翱捷(ASR)、紫光展銳(UNISOC)和上海移芯(Eigencomm)進一步鞏固了其在 Cat-1 bis 領域的市場領先地位。

研究總監 Mohit Agrawal 在談及技術趨勢時表示:「Cat-1 bis 已成為全球大規模 IoT 的主流標準,在 2025 年 Q3 出貨量佔比近半。RedCap 正進入商用階段,但只有當其價格接近 Cat-4/Cat-6 水平且 5G 獨立組網覆蓋更為普及時,纔會迎來實質性的規模化。屆時,RedCap 將開始在大範圍內替代傳統 4G 技術。」

Agrawal 補充道:「具備 AI 能力的物聯網模組需求在監控、汽車、工業、零售等領域顯著上升。這一趨勢已反映在移遠通信、廣和通(Fibocom)和美格(MeiG)的產品組合中,它們正優先推出集成 AI 加速器、具備邊緣處理能力及安全 OS 框架的高附加值模塊。物聯網的價值正在從‘連接硬件’快速轉向‘邊緣智能與全生命周期服務’。」