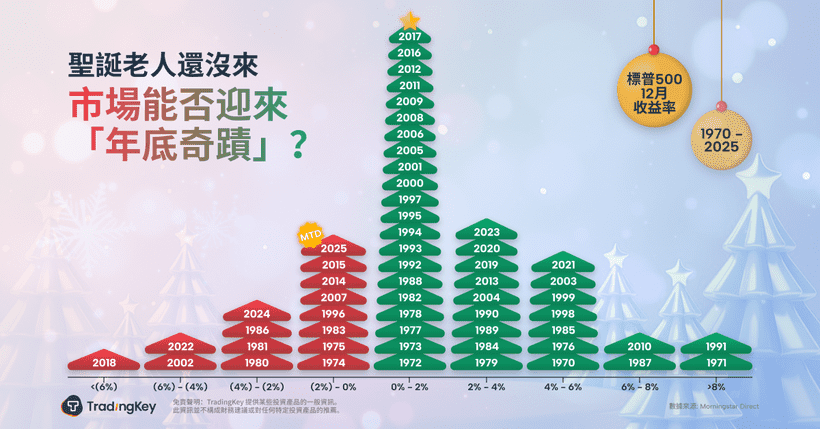

TradingKey - 本季度,很少有市場術語能比所謂的「聖誕老人行情」更受關注。該行情被定義為日曆年的最後五個交易日加上新年的頭兩個交易日,是歷史上股市回報率通常較為有利的季節性時段。

然而,儘管12月已過半,市場仍呈現非線性走勢,趨勢信心缺失。投資者對於今年是否會出現聖誕行情看法不一。

不過,在昨日CPI數據低於預期以及聯儲局政策路徑更為明確之後,年末市場格局可能正轉向利好。

宏觀環境現已支持季節性上漲

聯儲局的論調已普遍轉向建設性。

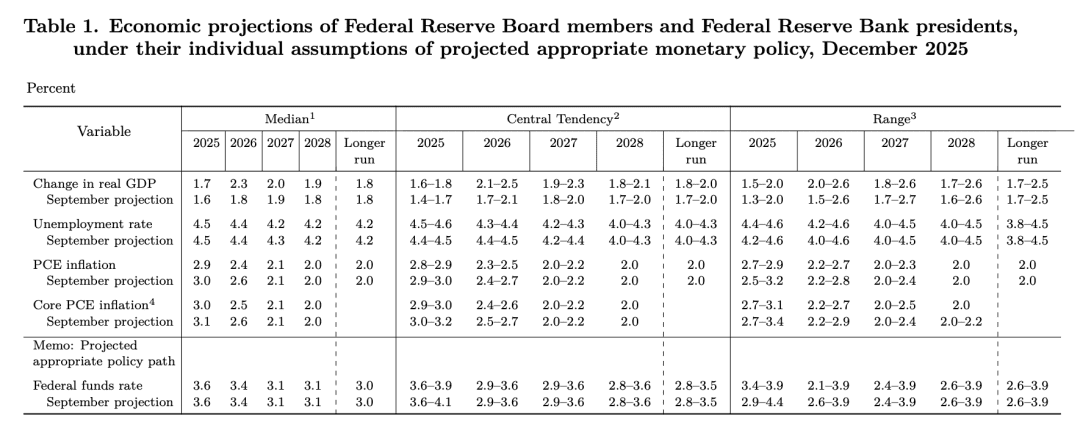

在12月的FOMC會議上,聯儲局降息25個點子,這是今年第三次降息,也是2025年累計75個點子的寬鬆政策。更新的點陣圖顯示,2026年政策利率中位數為3.4%,此次官方措辭強調了未來降息的「幅度和時機」。

市場對降息速度仍存在分歧,但對方向已達成共識。越來越多的觀點認為,低利率環境正在形成,這將為今年最後幾周提供風險偏好的背景。

聯儲局還下調了2026-2028年的通脹預測,並上調了GDP增長預期,表明對宏觀前景持樂觀態度。雖然每月400億美元的短期國債購買等流動性注入並非全面的量化寬鬆,但它們有助於穩定收益率曲線結構並促進更平穩的風險動態。

在其最新聲明中,聯儲局公開承認失業率溫和上升,但仍強調「經濟活動正在以溫和的速度擴張」。隨着利率降低、適度的債券購買以及「通脹降溫下的軟着陸」論調,市場清楚地解讀了這一信息:在不重新引發價格壓力的前提下支持增長的路徑正在進行中。

周四,核心CPI按年僅為2.6%,創2021年初以來最低讀數,遠低於市場預期。儘管一些人對本次報告中缺乏基數效應比較表示異議,但核心信息依然明確:低於3%的通脹為聯儲局進一步降息打開了大門。

Interactive Brokers高級經濟學家José Torres指出:「核心通脹是回落至2%區間還是停留在3%區間,在心理上將至關重要。」若能回到2%的水平,將大幅提振風險偏好,並可能為美國股市出現真正的聖誕老人行情打開大門。

估值重置已在進行中

對一些人來說,人工智能相關的估值過高仍是一個擔憂。但在經歷了幾周的策略性去風險後,盈利韌性和拋售壓力的減小幫助科技股大幅反彈。

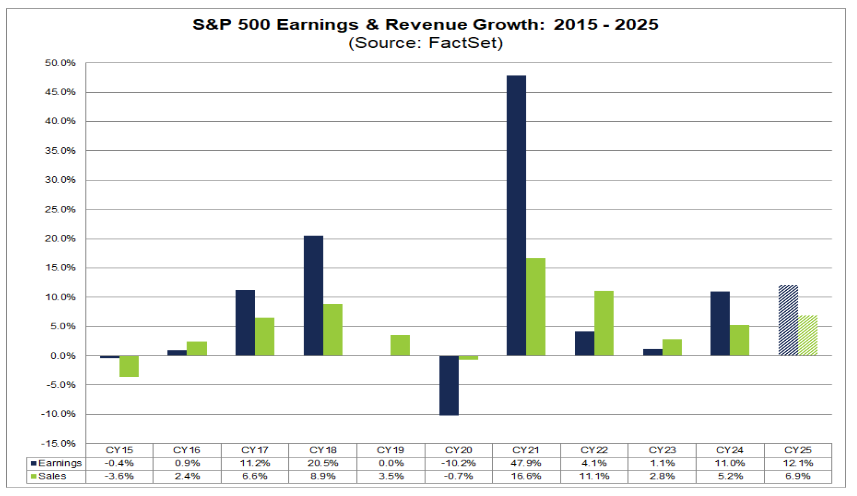

隨着第三季度財報季接近尾聲,FactSet數據顯示,大多數標普500指數成分公司都出現了積極的盈利修正。目前市場普遍預期標普500指數成分股2025財年盈利將增長12.1%,這將標誌着連續第二年實現兩位數的利潤增長。

其中,分析師預計「科技七巨頭」在2025年將實現22%的盈利增長。該指數的其餘493家公司預計仍將實現9%的穩健增長。

儘管如此,「賣出消息」的反應依然普遍。那些在強勁報告公布前上漲的股票,即使基本面表現超出預期,也常常大幅下跌。這傳遞的信息是:市場並非看空人工智能,而是在糾正不切實際的估值。

近期大部分回調是一種重新定價機制,將股價推回到更合理的區間。

人工智能仍然是主導的投資主題,但龍頭正在輪換。資金已從早期周期股,例如NVIDIA和Google中流出,目前正在輪動至人工智能計算、存儲和應用層。

隨着近期拋售壓力的減弱,資金流開始轉向。對沖基金已連續七周淨買入美國股票,新增科技和高貝塔板塊的敞口。隨着強制性拋售者的離場,反彈加重新校準的交易有更大的發揮空間。

同時,人工智能敘事仍在擴展。OpenAI啱啱發布了ChatGPT-5.2以與Google的Gemini 3競爭。SpaceX計劃在2026年以1.5萬億美元的估值上市,這重新點燃了航空航天板塊的交易,並蔓延至人工智能-衛星交叉主題。

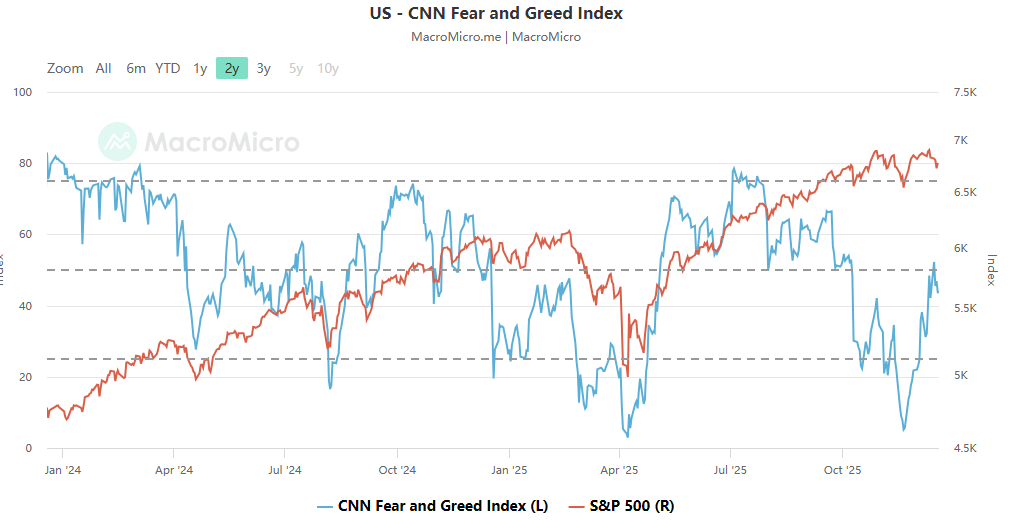

投資者焦慮——曾因人工智能回調和聯儲局不確定性而加劇——正在明顯消退。

12月初,受政策和盈利相關擔憂推動,恐懼與貪婪指數跌入「恐懼區」,讀數在30出頭。到12月中旬,該指數已反彈至47-51區間,接近「中性至貪婪」區域。

這仍然不代表市場狂熱,但證實了一點:系統性恐慌可能已經過去。

周五四巫日可能增加市場噪音

近期的一個小變數是:本周五是今年最後一個四巫日。

隨着大量期權和期貨等主要衍生品到期,機構賬戶將不得不進行再平衡、對沖和展期。這常常引發與基本面無關的劇烈波動,並可能在到期日前後扭曲資金流向。

本周的四巫日恰好在聖誕老人行情窗口期之前到來,可能會短暫籠罩市場情緒。

更廣闊的視角

短期來看,人工智能「泡沫擔憂」主要代表的是估值調整,而非信心崩潰。

政策正在寬鬆。人工智能基礎設施支出持續擴大。而通過太空計算等新奇項目展現的投資想象力,依然潛力無限。

這並非過度擴張,而是重新校準。

如果動能保持且宏觀數據配合,標普500指數在年底前仍有路徑測試7000點水平。

除此之外,年末反彈往往具有影響力。市場常常利用12月的基調來推斷1月份的倉位。即便標普指數以強勁態勢收尾,投資者也深知前方的道路可能充滿波動。關稅仍是通脹壓力的來源。特朗普政策的不可預測性增加了市場噪音。人工智能的狂熱情緒將潮起潮落。展望2026年,更宏觀的信息可能是波動性上行。

原文鏈接