智通財經APP獲悉,中信證券發布研報稱,全社會2026年到期的2年期及以上定存規模或達45萬億元,隨着定期存款資金遷移,銀行經營基本面和投資資金面雙向受益。對於銀行而言:一方面基本面受益,長期限存款佔比降低帶來負債成本節約效應;另一方面估值受益,存款搬家驅動的絕對收益型增量資金入市,有利於穩定回報型行業。該行繼續看好下階段銀行板塊的穩定回報資產屬性。

中信證券主要觀點如下:

報告緣起:2026年銀行定期存款集中到期,或將成為明年影響金融產品和金融市場表現的重要變量。

定存影響要素:與收入預期、收益率比價高度相關。覆盤來看:

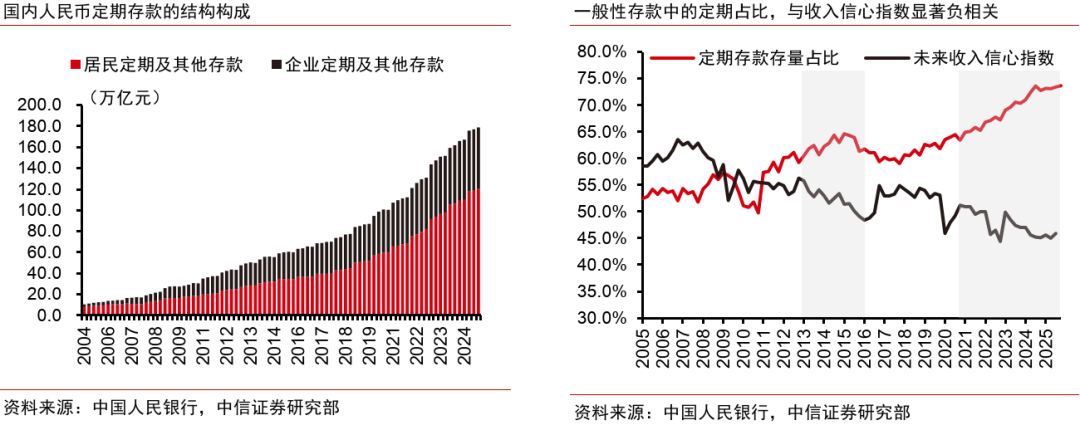

1)全社會定期存款佔比,與未來收入信心指數顯著負相關。在未來收入信心指數走低的時間段(如2013-2016年,2021年至今),全社會定期存款的存量佔比呈現走升態勢。

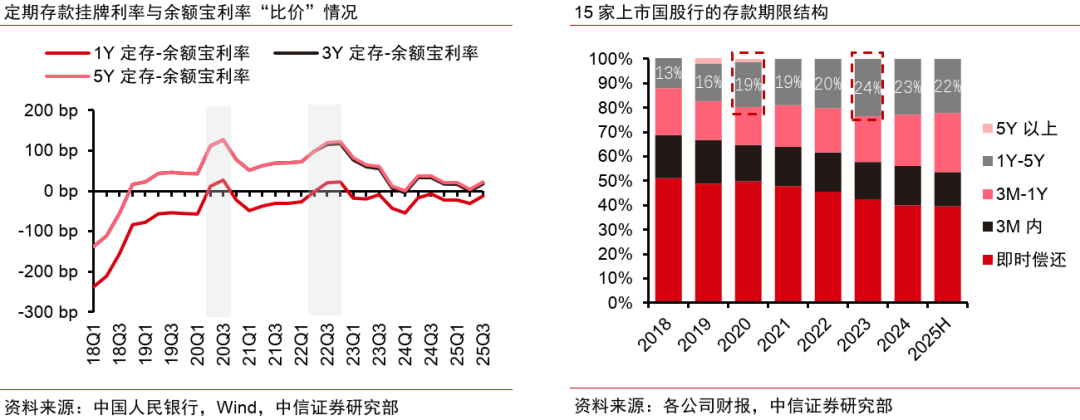

2)定期存款期限結構,與各類存款「比價關係」息息相關。近年來長期限定期存款(3年期、5年期)與餘額寶利差處於高位的2020年和2023年,國股行剩餘期限在1-5年的存款(主要是3年期存款品種)佔比顯著提升。

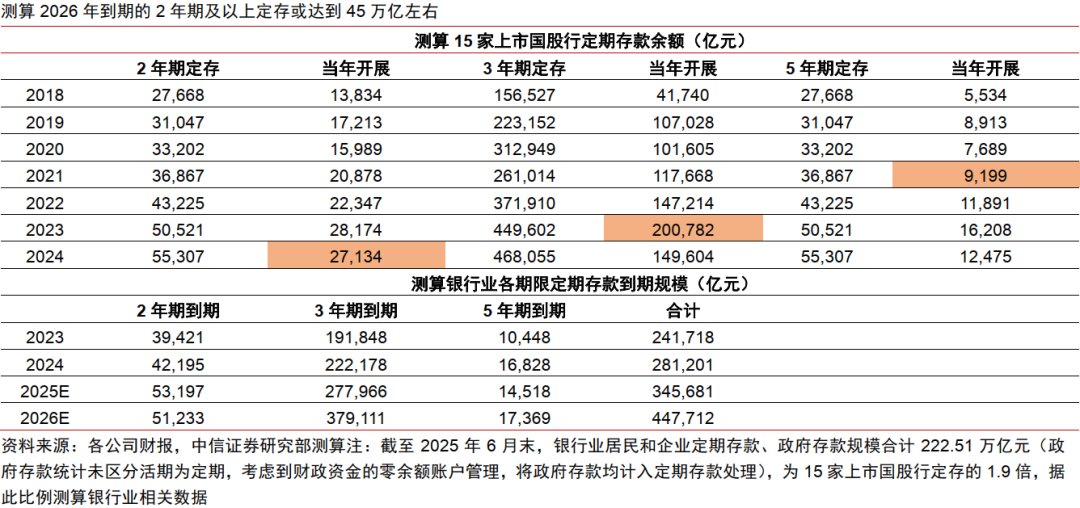

測算顯示,2026年中長期定存到期量或達45萬億元。

根據15家上市國股行公布的存款到期日分佈數據,該行測算過往各年度、各期限定期存款的新開展情況,結論如下:

1)2025年和2026年中長期定存到期量分別為35萬億和45萬億元,顯著高於此前年份20-30萬億元的到期規模;

2)2023年集中開展的三年期定存,在2026年到期量或達38萬億元;

3)部分區域行長期限定存到期佔比高於行業:對比來看,零售特色行與近年來定價管理持續推進的銀行,中長期限存款佔比更低,部分中西部地區城商行中長期存款佔比相對偏高。

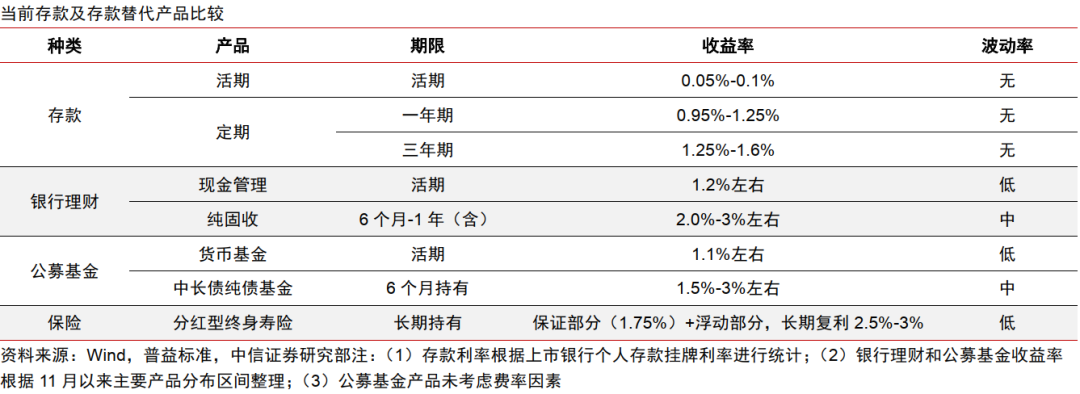

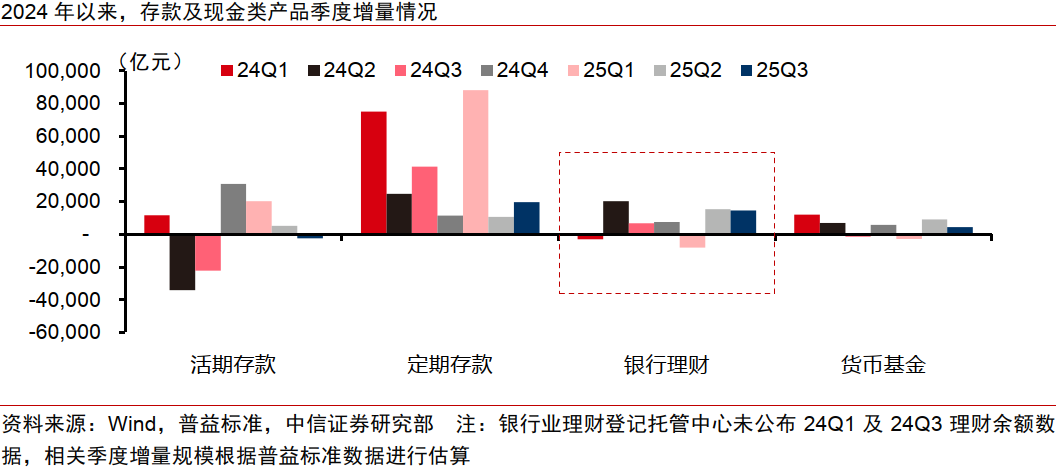

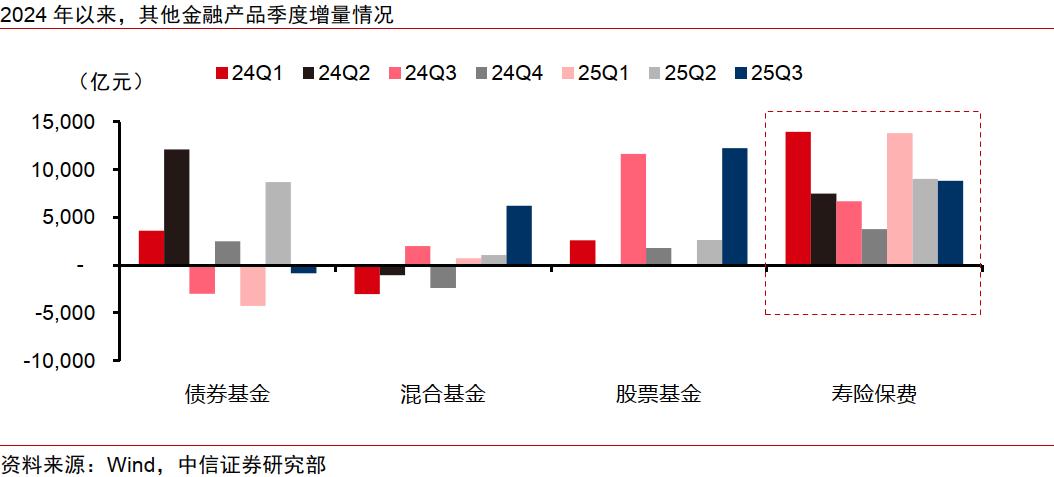

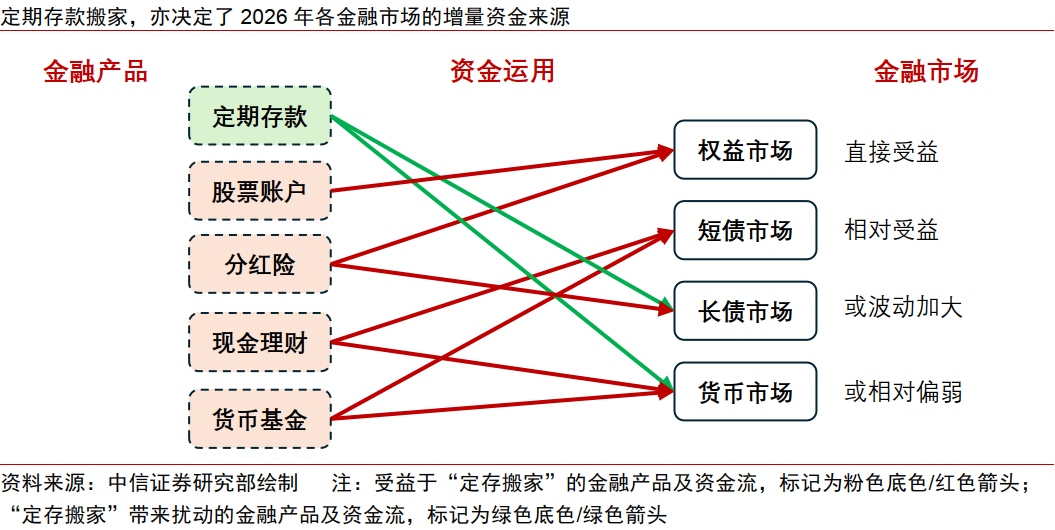

金融產品和市場展望:短期限存款、派息險等產品受益,權益與短債市場受益。

1)銀行存款看,短期化或是方向。存款利率持續下行後,到期中長期定存原期限續作可能性下降,居民選擇短期定存產品的概率較高。

2)金融產品看,派息險與現金管理產品有望受益。結合比價因素和渠道因素,現金管理產品和派息險產品或成為「定存搬家」的直接受益方,2025年下半年已有顯著體現。

3)金融市場看,權益與短債市場更為受益。其中,權益市場直接受益於險資增量配置以及少數高風偏資金直接入市,短債市場主要受益於現金管理理財和貨幣基金的配置需要,而貨幣市場和長債市場受銀行流動性管理影響可能波動加大。

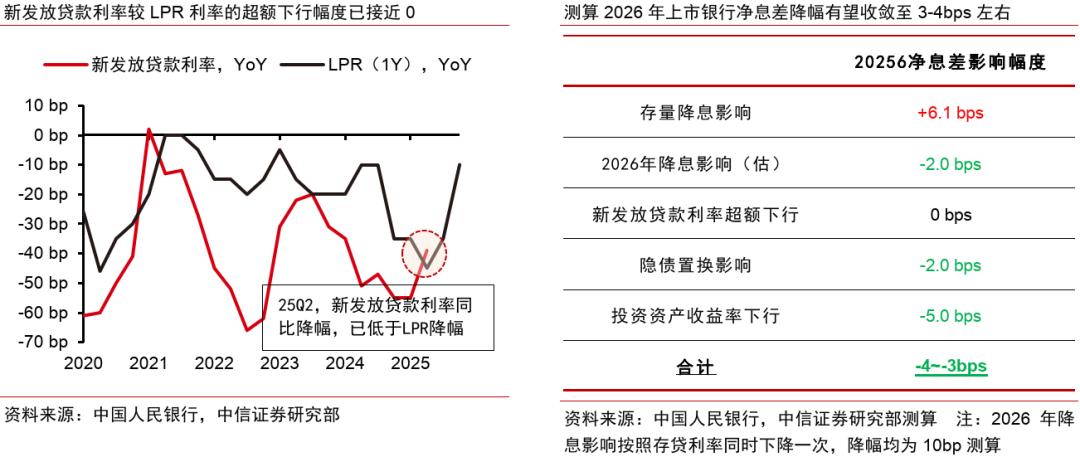

銀行資負展望:存款期限縮短有助於「控本」,但流動性管理要求提升。

1)存款付息率和淨息差或將受益。考慮到定價水平差異,一般存款短期化和一般存款非銀化,均有助於銀行存款付息水平下降。該行預測,得益於存款成本下行和降息頻度下降,2026年上市銀行淨息差降幅或收窄至3-4bps左右。

2)流動性管理要求提升。相比於一般性存款,非銀存款由於穩定性弱(結算性同業存款明顯),存款短期化和非銀化一方面影響銀行重要時點的備付管理,另一方面對LPR和NSFR等指標有負向影響,因此對銀行流動性管理提出更高要求。

風險因素:

銀行資產質量超預期惡化;監管與行業政策的不利變化。