來源:中金點睛

Abstract

摘要

主動 VS 指數:震盪期與新規下的雙重考驗

今年以來,權益市場回暖向好,主動權益基金整體迎來規模抬升,相對指數產品的超額顯著。據我們統計,2025年1-11月,主動(+29.2%)相對指數(+17.0%)實現超過12個百分點的超額回報。不過隨着當下市場進入震盪平台期,後續主動產品是否能夠持續跑贏指數仍然是較多投資者非常關心的問題。本篇我們以主動權益超額收益為主題,從「縱」(時序預測:主動何時跑贏指數)與「橫」(截面預測:如何應用超額信息進行基金優選)兩個維度進行深度拆解與投資應用實踐。

「縱」:時序維度下如何預測主動權益超額水平?

我們依據三大邏輯主線,挖掘出6個能夠預測主動權益超額水平的指標:1)「投資主線與機構定價權強弱」邏輯下,主動權益跟蹤誤差分化度(TE-S)、主動權益持倉集中度(HHI)指標具有長期預測能力,即主動權益基金持倉集中或觀點分歧較少時,其對於相關資產的定價主導權提升,超額收益存在提升預期;2)「主動放大風險對應更強信心」邏輯下,主動權益跟蹤誤差按月變化(TE-MDQ)具有短期預測能力,即當主動權益基金主動放大跟蹤誤差時,往往意味着基金管理人對於市場未來環境或者自身擇股能力具有較強信心,從而也對應着未來的超額預期;3)「市場交易情緒」邏輯下,市場升跌(MMT)預測效果長短皆宜,市場成交量(AMT)具有長期預測效果,引伸波幅(VIX)具有短期預測效果,即當市場寬基指數呈現良好收益率、顯著放量或波動率攀升等特徵時,投資者的交易情緒往往得到滯後性抬升,增量資金的流入也進一步為機構帶來了博取超額收益的正反饋。

「主動何時跑贏指數」的短期擇時模型:我們應用主動權益跟蹤誤差按月變化(TE-MDQ)、市場升跌(MMT)、引伸波幅(VIX)指標構建主動權益超額收益的季度擇時模型,回溯結果方面,2015Q4-2025Q2,模型季度擇時方向勝率69%,對於2025Q4的預測為主動權益跑贏指數,幅度為2.33%。

「主動何時跑贏指數」的長期擇時模型:我們應用市場成交量(AMT)和主動權益跟蹤誤差分化度(TE-S)構建主動權益超額收益的年度擇時預測模型,從輸出效果來看,歷史回溯擇時準確率同樣為69%,對於下一期(即2025Q4-2026Q3)主動權益超額收益預測結論是跑輸指數,幅度為-6.49%。

「橫」:截面維度下如何通過主動權益超額信息選基?

我們基於超額收益與跟蹤誤差信息,挖掘出兩個有效的選基因子,能夠預測主動權益基金未來業績:分別為長期信息比率(INFO_LONG)與跟蹤誤差變化水平(TRACK_D),考慮到二者相關係數相對較低,我們將經過複合後的指標用於主動權益基金優選與組合構建。

主動權益基金優選組合:季度頻率調倉(3、6、9、12月末),每期選擇複合指標得分排名前30名的主動權益樣本產品,費率按照雙邊0.5%做扣除,所構造的優選組合相對業績基準(Wind偏股混合型基金指數)表現相對較好,在回溯區間2016Q1-2025Q3的年化回報為11.1%(優於基準的7.5%),最大回撤-35.4%(優於基準的-45.4%),對應全年換手率約2.2倍,分年度勝率達到80%。

Text

正文

今年以來,伴隨着權益市場回暖向好,主動權益基金迎來規模抬升與超額顯著的亮眼表現。不過我們觀察到,近期市場投資者對於主動權益的超額收益水平依然抱有擔憂情緒:一是當下市場進入震盪平台期,後續主動產品是否能夠持續跑贏指數仍然存疑;二是正值公募行業規範化發展關鍵期,圍繞主動產品業績基準及超額收益的新規頻出,又為主動權益基金的未來發展走向增添不確定性。

本篇我們以主動權益超額收益為主題,從「縱」(時序預測:主動何時跑贏指數)與「橫」(截面預測:如何應用超額信息進行基金優選)兩個維度進行深度拆解與投資應用實踐。

主動 VS 指數:震盪期與新規下的雙重考驗

2025 YTD主動權益終於跑贏指數,市場進入震盪期後呢?

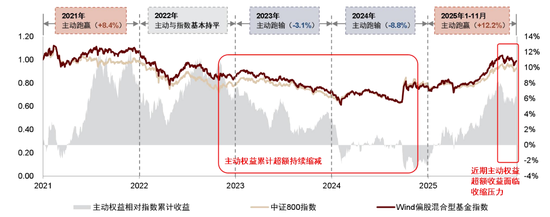

2022年11月以來,主動權益持續「跑輸」指數歷時接近兩年,我們關注到,投資者對於主動權益基金產品的信心有所下滑,對於市場的被動化趨勢存在着擔憂。具體而言,我們以Wind偏股混合型基金指數作為主動權益業績表徵,並以中證800指數作為被動權益業績表徵,2023年主動(-13.5%)跑輸指數(-10.4%)約3個百分點,2024年劣勢進一步擴大,主動(+3.5%)跑輸指數(+12.2%)接近9個百分點。

轉機發生在2024年「924」,此後一直延續到2025年9月,伴隨着權益市場行情轉暖,主動權益終於重回視野,2025年1-11月,主動(+29.2%)相對指數(+17.0%)實現超過12個百分點的超額收益。不過值得關注的是,近期權益市場再一次迴歸「狂歡」後的震盪平台期,主動權益超額收益再度迎來收縮壓力。

圖表1:主動連續跑輸指數兩年後,2025年主動權益再度實現亮眼超額表現

注:我們用Wind偏股混合型基金指數代表主動權益,用中證800代表被動指數,觀察其過去五年左右的相對錶現,截至2025/11/30

資料來源:Wind,中金公司研究部

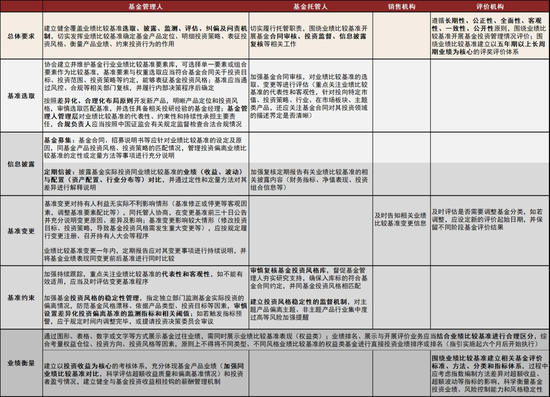

2025年業績比較基準新規出台,關注主動權益的超額能力

參考我們此前發布的研究報告《公募新規下,主動權益基金如何調整與跟蹤業績基準?》、《「盲盒」時代終結,行業生態重塑——公募基金業績比較基準「新規」快評》,2025年10月31日,證監會與基金業協會同步發布《公開募集證券投資基金業績比較基準指引(徵求意見稿)》(後文簡稱為《指引》)及《公開募集證券投資基金業績比較基準操作細則(徵求意見稿)》(後文簡稱為《操作細則》),旨在全鏈條、多維度地完善業績比較基準的監管要求。

我們認為,業績比較基準新規的落地強化了主動投資的紀律性與約束性,對於主動權益基金而言,一方面,其難以再脫離業績基準、進行以博取短期業績為目的風格漂移;另一方面,市場也將更加重視其通過深度研究與個股挖掘,實現持續且穩定的超額收益的能力。未來權益市場或走向主動與被動協同發展的格局。

圖表2:2025年業績比較基準新規(《指引》及《操作細則》)要點梳理

注:詳情參考我們此前發布的研究報告《「盲盒」時代終結,行業生態重塑——公募基金業績比較基準「新規」快評》

資料來源:中國證監會,中國證券投資基金業協會,中金公司研究部整理

「縱」:時序維度下如何預測主動權益超額水平?

從投資端視角來看,一個非常直觀且重要的問題便在於:我們應當何時配主動?何時配被動?

因此,我們有必要探究,是否真的有指標能夠提前預判主動權益整體的勝率情況及超額水平。如果有,那我們便能夠憑藉這些左側指標搭建主動權益超額收益預測模型,為實際投資組合中關於主動和被動的配置選擇提供答案。

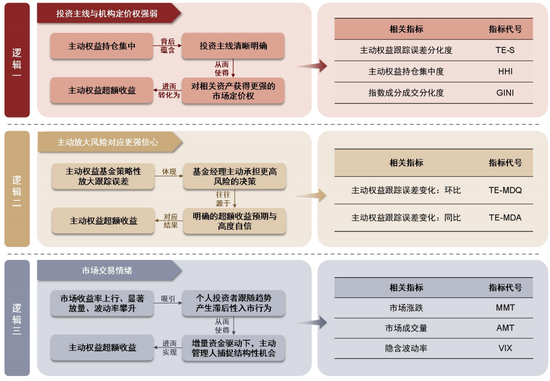

指標邏輯與測試結果:基於三大邏輯維度構造8個待測指標

指標邏輯與構建方式

我們嘗試依據三大邏輯主線,構造了8個可能對於主動權益超額水平有預測效果的指標,主要邏輯思路與指標計算方法如下。

圖表3:主動權益超額水平預測指標的構造邏輯

資料來源:中金公司研究部整理

► 邏輯一:投資主線與機構定價權強弱

當主動權益基金的持倉配置較為集中時,這表明其背後蘊含着清晰的投資主線。這種明確的主線策略使得主動權益基金在相關投資標的上擁有更強的市場定價權,並最終能夠轉化為持續的超額收益。

對應指標包括主動權益跟蹤誤差分化度(TE-S),主動權益持倉集中度(HHI),指數成分成交分化度(GINI)。

► 邏輯二:主動放大風險對應更強信心

當主動權益基金策略性地放大跟蹤誤差時,這體現了基金管理人主動承擔更高風險的決策。這種決策通常基於其對選股能力的高度自信和明確的超額收益預期,此時主動權益基金獲取顯著超額收益的可能性則大幅增強。

對應指標為主動權益跟蹤誤差按月變化(TE-MDQ),主動權益跟蹤誤差按年變化(TE-MDA)。

► 邏輯三:市場交易情緒

當市場寬基指數呈現良好收益率、顯著放量或波動率攀升等特徵時,個人投資者等具有行為滯後性的投資羣體,其跟隨趨勢的入市行為通常會帶來增量資金。這種增量資金往往成為驅動市場的重要力量,為主動權益投資管理人捕捉市場結構性機會創造了條件,進而更易實現顯著的超額收益。

主要指標包括市場升跌動量(MMT),市場成交量(AMT),引伸波幅(VIX)。

圖表4:主動權益超額水平預測指標的計算方法

資料來源:中金公司研究部整理

指標測試結果

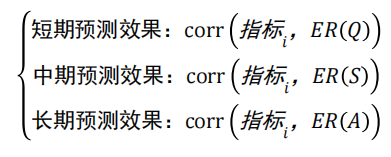

具體測試邏輯上,我們關注上述備選指標的當期取值與未來主動權益超額收益之間是否具有顯著的相關性,其中,主動權益的整體超額收益水平通過「Wind偏股混合型基金指數/中證800指數」的變化來衡量。為了充分衡量備選指標的短期、中期、長期預測能力,我們在每個季末時點,分別觀察備選指標與未來一個季度(Q)、未來半年(S)、未來一年(A)主動權益超額收益之間的相關係數。

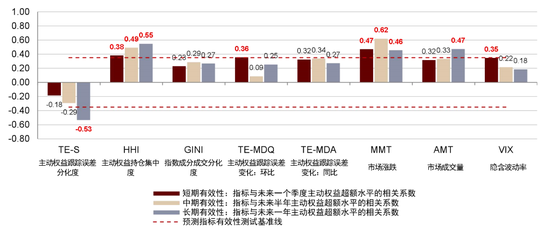

圖表5:主動權益超額水平預測指標的回溯效果總結

資料來源:Wind,中金公司研究部

考慮到數據可得性,我們的回溯周期為2015Q4-2025Q2,部分指標在原始數據基礎上做了量級調整(如TE-MD原值*10,MMT原值/10,VIX原值/1,000)。從回溯效果來看:

-

1)投資主線與機構定價權強弱邏輯下,主動權益跟蹤誤差分化度(TE-S)指標具有長期的負向預測能力(長期有效性-0.53),即所有主動權益基金的跟蹤誤差分化情況相對較小時,表明基金經理對於市場投資主線的觀點具有較強的一致性,也預示着主動權益賺取超額收益的可能性增加;此外,主動權益持倉集中度(HHI)指標也具有相對長期的正向預測能力(長期有效性0.55),即,主動權益對於個股的持倉相對集中時,投資「抱團」現象使得主動權益對於相關資產的定價主導權提升,超額能力存在提升預期。

-

2)主動放大風險對應更強信心邏輯下,主動權益跟蹤誤差按月變化(TE-MDQ)具有一定的短期正向預測能力(長期有效性0.36),可以理解為,當主動權益基金主動放大跟蹤誤差時,意味着基金管理人對於市場未來環境或者自身擇股能力具有較強的信心,從而也對應着未來更高的超額收益預期。

-

3)散戶交易情緒邏輯下,市場升跌(MMT)的正向預測效果長短皆宜(長期有效性0.46,短期有效性0.47),市場成交量具有長期的正向預測效果(長期有效性0.47),引伸波幅(VIX)具有相對短期的正向預測效果(短期有效性0.35),即數據回溯結果顯示,當市場過去長期成交放量,或短期展現出相對較高的波動效應,再或者市場呈現出相對較好的收益效應時,投資者的交易情緒往往得到滯後性抬升,增量資金的流入也進一步為機構增加了博取超額收益的機會,形成業績回報的正反饋效應。

在下一小節,我們便可以依據上文中的備選指標預測效果測試結果,以及備選指標之間的相關性情況,綜合進行選擇並構建主動權益超額收益水平的預測模型。

圖表6:主動權益超額水平預測指標的回溯效果

資料來源:Wind,中金公司研究部

圖表7:主動權益超額水平預測指標之間的相關係數

資料來源:Wind,中金公司研究部

模型構建與效果展示:回溯過去10Y,季度擇時勝率約69%

短期維度(季度頻率擇時信號)

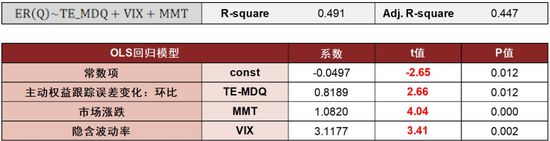

上一小節測試結果表明,主動權益跟蹤誤差按月變化(TE-MDQ)、市場升跌(MMT)、引伸波幅(VIX)三個指標都具有相對較好的未來短期主動權益超額收益水平的預測能力,且三者之間的兩兩相關係數整體較低。因此,在判斷季度擇時信號時,我們將上述三個指標同時納入,以未來一個季度主動權益超額收益作為因變量,構建OLS迴歸模型。

結果表明,迴歸模型擬合效果相對較好(調整後R2為0.447),三個係數的顯著性水平均相對較好(t值分別為2.66、4.04和3.41),係數方向也與邏輯相符(均為正向),模型具備較為充分的合理性。

從模型輸出結果來看,自2015Q4-2025Q2,主動權益超額收益短期預測模型的季度擇時方向勝率達到69%,其中,模型對於2025Q4的預測為2.33%,表徵主動權益能夠跑贏指數。

圖表8:主動權益超額收益短期預測模型構建及結果展示

資料來源:Wind,中金公司研究部

長期維度(年度頻率擇時信號)

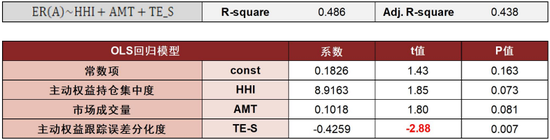

同樣的,主動權益持倉集中度(HHI)、市場成交量(AMT)和主動權益跟蹤誤差分化度(TE-S)均顯示具有相對較好的未來長期主動權益超額收益預測效果。我們嘗試將上述相關性較低的三個指標納入,以未來一年主動權益超額收益水平作為因變量,構建OLS迴歸模型。

結果表明,迴歸模型的擬合優度相對較好(調整後R2為0.438),係數相對顯著(t值分別為1.85、1.80和-2.88),方向也同樣與邏輯相符。從模型輸出效果來看,回溯區間,模型長期擇時方向正確率達到69%,其中對於2025Q4-2026Q3的下一期主動權益超額收益預測結果為跑輸指數,跑輸幅度為-5.48%。

圖表9:主動權益超額收益長期預測模型構建及結果展示

資料來源:Wind,中金公司研究部

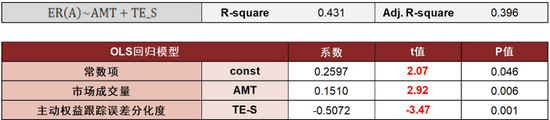

不過值得注意的是,上述模型中的主動權益持倉集中度(HHI)指標存在一定的數據可得性問題(公募基金季報數據在季度末結束後的第15個工作日內披露,該指標本身並非在季度末可得),使得模型承擔一定的前視偏誤風險。作為修正,我們將該指標剔出模型,單純應用市場成交量(AMT)和主動權益跟蹤誤差分化度(TE-S)兩個指標(相關係數0.12)構建主動權益超額收益的長期預測修正模型。

修正模型的擬合優度略有下滑但也相對較好(調整後R2為0.396),不過係數顯著性明顯提升(t值分別為2.92和-3.47),係數方向同樣與理論方向一致。從模型輸出效果來看,歷史回溯擇時準確率依然為69%,對於下一期(也即2025Q4-2026Q3)的主動權益超額收益預測結論同樣是跑輸指數,跑輸幅度擴張至-6.49%。

圖表10:主動權益超額收益長期預測模型(修正版)構建及結果展示

資料來源:Wind,中金公司研究部

「橫」:截面維度下如何通過主動權益超額信息選基?

綜上,對主動權益產品整體超額收益水平的研判,提供了關於基金投資宏觀環境的重要信號,有助於把握組合對於主動與被動投資的配置窗口。在此基礎上,一個與之並行、且對投資實踐具有核心意義的問題浮現出來:主動權益基金在運作過程中所產生的各類與超額收益和跟蹤誤差相關的信息,是否蘊含着區分基金未來業績表現、有效識別優質基金的效果?我們將在下文對此進行重點探討。

指標邏輯與測試效果:基於超額收益與跟蹤誤差構建複合指標

在本小節中,我們嘗試基於超額收益與跟蹤誤差信息,首先構造了三個用於預測主動權益基金未來業績表現的基礎指標,隨後基於其指標回溯結果與相關性情況,進一步構造複合指標,用於最終的主動權益基金優選與組合構建。

因子數據頻率為月頻,此外,如無特殊說明,我們的基金因子回溯測試區間均為2016年1月至2025年9月(共117個數據點)。

我們首先將指標構造思路與基礎測試結果匯總展示如下,隨後展開詳細闡述。

圖表11:基於主動權益基金超額信息的指標構造方法與測試效果

資料來源:Wind,中金公司研究部

基礎指標構造邏輯與測試效果

► 基礎指標1:長期信息比率(INFO_LONG)

信息比率本質上衡量了基金通過承擔單位主動風險所創造的超額收益水平,表徵着基金的主動管理能力。從測試效果來看,在回溯區間內,長期信息比率(INFO_LONG)指標對於主動權益基金的未來收益具有相對較好的預測效果,IC均值為4.4%,ICIR為0.52。

► 基礎指標2:超額收益與跟蹤誤差協同性(TRACKING_CORR)

我們計算基金超額收益與跟蹤誤差之間的相關係數,作為主動管理協同性指標。從指標邏輯來看,如果指標取值接近1,表明基金經理在主動放大風險時同步收穫了較高的超額收益;如果指標取值接近-1,表明當基金經理通過增加跟蹤誤差主動放大風險時,超額收益反而下降,也即高風險決策失敗。因此指標取值越大,越表明主動權益產品具有相對較強的主動風險管理能力,其實暗含了基金「主動風險決策的質量」這一內涵。不過從指標實際測試效果來看,指標的實際方向與邏輯方向不符,回溯區間IC均值-0.9%,ICIR為0.13,並不具有實際選基效果。

► 基礎指標3:跟蹤誤差變化水平(TRACK_D)

我們將相鄰期跟蹤誤差進行差分,併除以近期跟蹤誤差均值進行標準化,所得到的指標意為跟蹤誤差變化水平,也即反映了基金經理進行主動風險調整的幅度。經過測試,跟蹤誤差變化水平指標在回溯區間的IC均值為2.5%,ICIR為0.22,具有一定的選基能力。

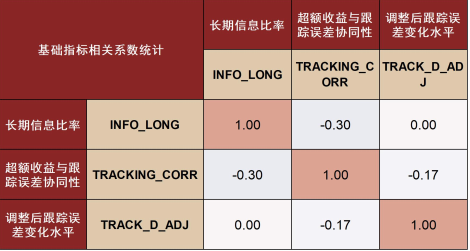

圖表12:三個基礎指標的相關性測試結果

資料來源:Wind,中金公司研究部

複合指標構造邏輯與測試效果

隨後,我們將具有一定實際回測效果且相關性較低的基礎指標1(長期信息比率INFO_LONG)與基礎指標3(跟蹤誤差變化水平TRACK_D)進行復合。在具體的複合方式上,考慮到基礎指標3的截面換手速度過快(約為基礎指標1的4-5倍),我們對基礎指標3進行一定的降權重調整。

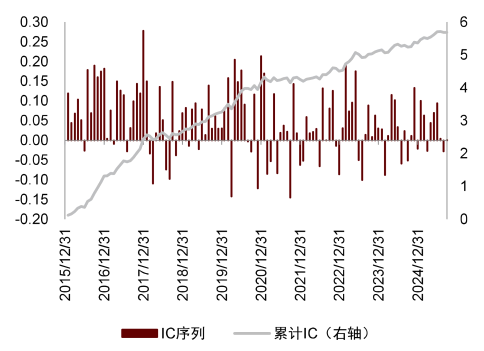

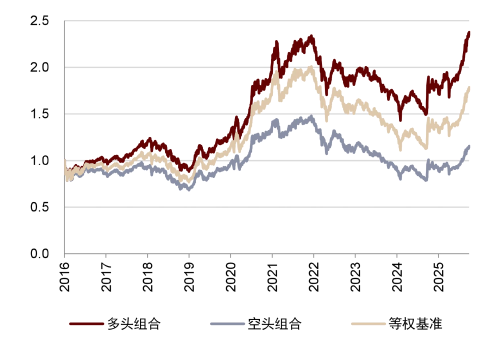

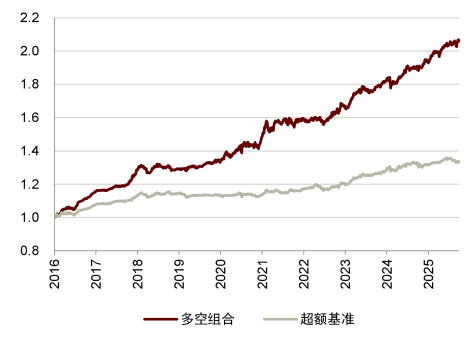

從複合指標的回溯效果來看,IC均值4.9%,ICIR為0.57,均相對優於兩個單指標,分組測試效果也相對較好。回溯區間多頭組合年化收益率9.2%(多空組合7.6%,超額基準3.0%),最大回撤-38.9%(優於等權基準的-44.8%)。

圖表13:複合指標IC序列表現

資料來源:Wind,中金公司研究部

圖表14:複合指標多頭組合與空頭組合走勢

資料來源:Wind,中金公司研究部

圖表15:複合指標多空組合超額基準表現

資料來源:Wind,中金公司研究部

模型構建與效果展示:優選組合過去10Y年化回報約為11.1%

隨後我們應用經測試具有較好選基效果的複合指標,進行主動權益基金優選組合的構建。具體構建原則說明如下:

-

備選樣本:每期可交易且最新規模>2億元的主動權益基金;

-

調倉頻率:季度(3、6、9、12月末);

-

產品數量:每期選擇複合指標得分排名前30名的備選樣本基金納入組合;

-

調倉費率:雙邊0.5%。

我們依據主動權益基金超額收益與跟蹤誤差信息所構建的基金因子,在過去10年具有一定的基金優選效果,憑藉這一指標,我們所構建的主動權益基金優選組合相對業績基準(Wind偏股混合型基金指數)表現相對較好。

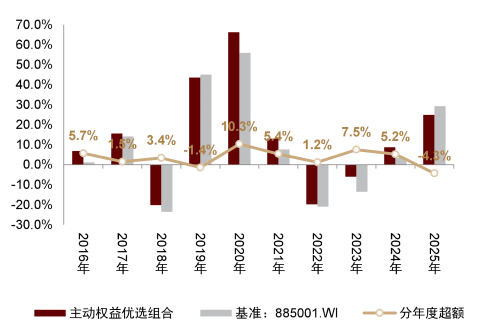

回溯區間2016Q1-2025Q3的年化回報為11.1%(優於基準的7.5%),最大回撤-35.4%(優於基準的-45.4%),年化夏普0.71(優於基準的0.49),月度勝率58.8%(略優於基準的55.3%),對應全年換手率約2.2倍。

如果分年度來看,主動權益優選組合在過去10年(2016-2025Q3)的年度勝率達到80%,僅在2019年有1.4%的跑輸幅度,以及2025YTD仍落後4.3%水平,或表明同時依據基金超額收益與跟蹤誤差信息進行選基,即綜合考慮了主動權益基金的收益獲取能力和風險管理水平,導致優選組合在權益市場趨勢性上行初期時有可能存在整體彈性不足的問題。不過2020年優選組合仍相對基準跑出10.3%的超額收益,回溯歷史10年的情況,一定程度上仍然可以稱之為攻守兼備的主動權益基金組合。

圖表16:複合指標IC序列表現

資料來源:Wind,中金公司研究部

圖表17:複合指標分組測試年化收益率表現

資料來源:Wind,中金公司研究部

責任編輯:王珂