曾於2020年12月遞表科創板,三個月後卻自願撤回申請,時隔三年後如願登陸A股深交所,今年市值暴增超60%,然而其並不滿足於此,這家算力服務器PCB龍頭廣合科技(001389.SZ)即將奔赴港股市場,實現AH股雙上市地位。

智通財經APP了解到,12月14日,廣合科技遞表港交所主板,中信證券、滙豐為其聯席保薦人。廣合科技為算力服務器關鍵部件PCB龍頭,根據弗若斯特沙利文的資料,以2022年至2024年的算力服務器PCB累計收入計,公司在全球算力服務器PCB製造商中排名第三,在總部位於中國大陸的算力服務器PCB製造商中排名第一。

該公司業績表現強勢,2022-2025年前9月,公司收入分別為24.12億元、26.78億元、37.34億元及38.35億元,保持雙位數的增速,而盈利能力持續提升,上述周期淨利率分別為11.6%、15.5%、18.1%、18.9%。此外,該公司現金流也非常充裕,截至2025年10月,現金及等價物有7.15億元。

廣合科技此次上市為實現AH股雙上市地位,該公司於2024年4登陸深交所,受基本面驅動,今年獲得資金追捧,大幅上升逾60%。其實今年以來A股大部分行業龍頭選擇了AH股雙上市模式,一方面在全球資本上打響品牌效應,另一方面也引起的AH估值聯動,使得估值更能體現基本面價值。

業績高增,盈利能力強勁

智通財經APP了解到,廣合科技於2002年4月成立,提供定製化PCB產品,涵蓋多個應用場景,包括雲計算、數據中心、電訊通訊、汽車電子、消費電子及其他行業領域。公司旗下運營主體包括廣合國際、東莞廣合、黃石廣合、廣合控股以及海外的泰國廣合和美國Delton Technology Inc.,其中東莞和黃石為核心生產基地。

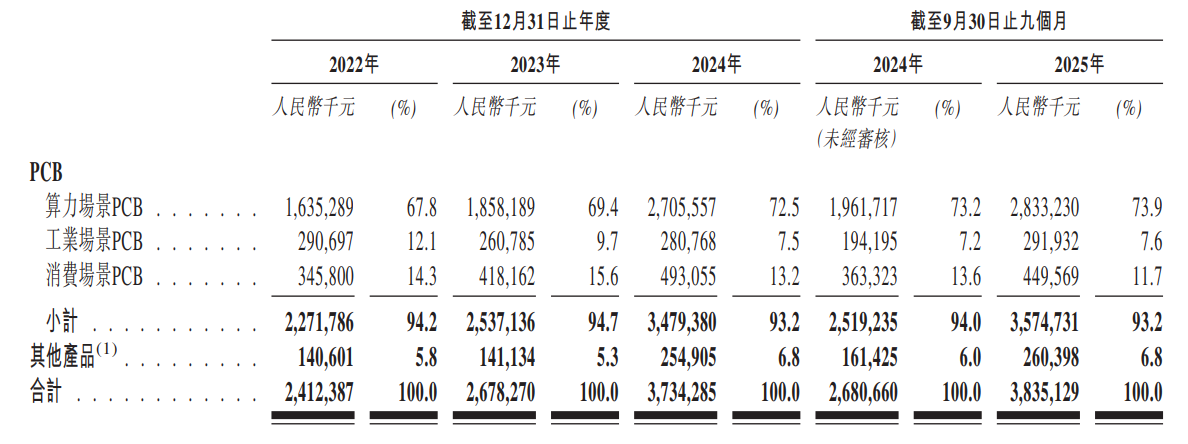

該公司PCB產品銷售於算力場景、工業場景及消費場景,其中算力場景佔需求大頭,2022年至2025年前9月,收入份額分別為67.8%、69.4%、72.5%及73.9%,該場景收入保持雙位數的複合增速;工業場景收入略有波動,但今年實現高增,前9月增長50.5%,收入份額7.6%;而消費場景收入增長相對穩健,前9月收入份額11.7%。

圖片來源:公司聆訊資料

算力場景PCB是專為算力服務器及AI訓練使用的運算及數據管理設備設計的高密度多層板PCB,包括算力服務器PCB及數據中心交換機PCB,其中算力服務器PCB又包括 AI服務器及通用服務器。作為核心收入來源,2023年新一代服務器平台推出後,帶動高性能服務器PCB的銷售額增加,也導致多層PCB需求暴增,該公司1 4層及以上算力場景PCB持續高增,收入佔比已超過70%。

此外,工業場景PCB主要包括工業控制PCB,汽車電子PCB及通訊PCB,今年通信產品(主要為12層或以上PCB)需求大幅增加,成為該業務場景增長的核心;而消費場景PCB專為大衆消費電子設備及安防設備設計,包括消費電子PCB及電子安防PCB,近幾年消費電子行業需求穩健,也使得該業務增速較為平穩。

廣合科技的客戶包括直銷客戶、貿易商以及PCB製造商,截至2025年9月,客戶數量為202家,其中直銷客戶155家,貢獻收入超過90%。該公司前五大客戶均為直銷客戶,2022年至2025年前9月,合計貢獻收入分別為63.6%、65.6%、61.4%及59.3%,其中最大客戶的收入貢獻26.5%、26.6%、24.6%及18.0%。

值得一提的是,廣合科技盈利能力強勁,2022年至2025年前9月,毛利率分別為26.1%、33.3%、33.4%及34.8%,其中算力場景PCB在PCB產品中貢獻了超過90%的毛利潤,2025年前9月,毛利率為36.2%,其他場景PCB毛利率僅為單位數。另外,該公司其他收入,包括可回收材料,如蝕刻液、層壓框架及其他生產殘留物,毛利率超過90%,2025年前9月貢獻毛利潤23.4%。

該公司各項費用保持穩定,銷售費用率維持在2-3%,管理費用率在4-4.5%窄幅波動,研發費用率在4-5%,財務費用常年在0.4%水平。受毛利率帶動,公司年內淨利率從2022年的11.6%增至2025年前9月的18.7%,提升了7.1個百分點。2022年至2025年前9月,公司ROE分別為19.86%、22.68%、22.12%及26.34%(年化)。

行業龍頭,AH聯動估值重塑

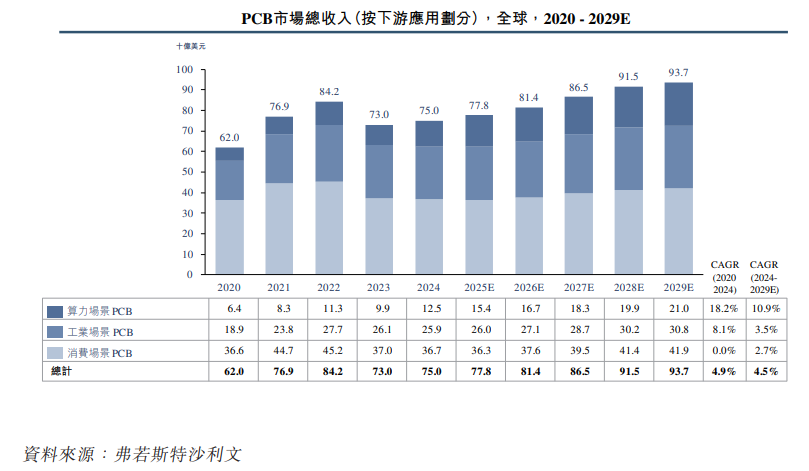

從行業來看,根據弗若斯特沙利文,全球PCB市場規模整體呈現穩步增長的態勢,2024年市場規模為750億美元,近五年複合增速4.9%,隨着數據中心、AI、自動駕駛及AR/VR等新興應用的增長,預計到2029年市場規模將增長至937億美元,複合增速4.5%。而算力場景PCB市場規模增長搶眼,2020-2024年複合增速18.2%,而2024-2029年則以10.9%複合增速,2029年市場規模將達210億美元。

中國是PCB最核心的市場,以56.0%的份額佔據主導地位,遠高於位列其後的日本(7.9%)、美洲(4.7%)及歐洲(2.2%)。按銷售額統計,2024年中國PCB市場規模420億美元,近五年複合增速6%,算力場景、工業場景及消費場景PCB佔比分別為10.9%、43.9%及45.2%。不過中國PCB市場有48%出口,52%內銷。

廣合科技是國內算力PCB龍頭,以算力服務器PCB看,全球算力服務器PCB市場前五公司市佔率合計31.3%,其中中國企業佔據絕對主導地位,該公司以4.9%全球市場份額在全球算力服務器PCB製造商中排名第三;以CPU主板PCB看,以12.4%全球市場份額在總部位在中國大陸排名第一,在全球排名第三。

值得注意的是,該公司PCB產品大部分境外銷售,2022年至2025年前9月,境外收入佔比分別為82.7%、81.2%、77.1%及70.6%,其中以保稅區、香港及台灣為主,合計佔比超過70%,不過國內市場增速搶眼,2025年前9月增長達84.2%,收入佔比29.4%。該公司計劃通過有針對性的客戶合作和本地化運營,憑藉成熟的JDM模式,深化與全球頂尖服務器製造商的合作,戰略性擴大國際業務。

廣合科技擁有充沛的現金流滿足國際市場開拓需求,截至2025年9月,期末現金及等價物有7.02億元,這主要得益於其強勁的業務造血能力,經營現金流淨額持續為正,且基本能滿足投資淨支出。此外,該公司負債率較低,今年前9月為46.4%,而有息債佔比僅為7.44%,財務非常健康。

綜合看來,廣合科技基本面強勁,得益於AI的高速發展,算力場景的PCB錄得持續性高增,其中AI服務器PCB為公司業績增長主力。該公司直銷客戶長期合作,需求較為穩定,不過行業保持增長潛力,尤其是AI驅動的算力場景以雙位數複合增速成長,該公司作為行業龍頭,將充分享受到行業發展紅利。

該公司也保持了較強的盈利能力,淨利率及ROE水平持續提升,且高於行業平均水平,近兩年積極回報股東,平均派息比率27.5%。此次上市或謀求AH上上市地位,一方面獲得更便捷的全球孖展渠道,提升孖展能力,另一方面也將加快國際市場開拓,覆蓋更廣泛的全球市場以及市場機遇。

廣合科技A股市值超過340億元,若成功通過聆訊及港股上市將快速獲得進入港股通資格,AH聯動下估值有望進一步提升。