炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:尋瑕記

蓓姐在最新的文章裏,直指當前高淨值羣體資產配置的現實,有四大核心重倉:

1,量化增強。本質上是配置了不少小盤股,風險點一個是在size因子,另一個是非線性因子。

2,科創基金。風險點一個是國內利率回升引發風格轉換,一個是美國AI資本開支預期下修導致AI泡沫破滅。

3,全天候策略。風險點一個是利率回升引發底座債券持倉虧損,另一個是黃金下跌。

4,海外資產。風險點是一個是人民幣匯率,一個是美國AI。

我們在財富一線看到的配置情況,確實如此:

看規模:

①兩融:去年924以來,孖展餘額合計淨增1.1萬億,遠超同期主動權益的規模增量,孖展盤最大的配置方向,是龍頭科技為首的TMT板塊;

②私募:2024年底,私募基金的總規模是5.21萬億,今年10月底增長到了7.01萬億,增加了1.8萬億,保守估計1.5萬億都是量化私募;

③ETF:2025年,ETF總規模從年初的約3.73萬億激增至5.74萬億,年內規模增長超2萬億,增速超過53%,增量最大的四個方向是,科創債、恒生科技、黃金ETF和滬深300ETF。

其中,近期被大家熱議的A500ETF,最近一周申購淨流入255億,最近一個月申購淨流入367億,可能有年末的因素,可能有護盤的作用,不管是不是大哥在買,的確一直有人在買。

以A500ETF易方達 159361為例,規模從6月底的137億激增至245億,規模增長了80%。

看收益:

百億量化私募今年的業績,都在40%以上,而這,已經是量化跑贏主觀的第三年了。

混合偏股基金年內收益32%,在連續三年的萎靡之後重振雄風。

寬基指數收益普遍在20%以上,A500ETF年內收益22%,滬深300ETF年內收益18%。

還有目前幾乎全線限購的QDII基金,年內規模紛紛突破百億的黃金ETF,在投顧組合中大流行的「紅利-黃金-納指」配置,紛紛指向了類似的配置方向。

同樣的擁擠不僅發生在高淨值客戶的配置中,也出現在全球基金經理的倉位中。

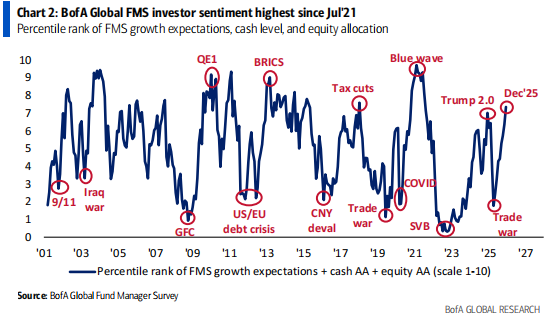

在最新一期全球基金經理調查中,宏觀樂觀情緒達到2021年8月以來最高;股票+大宗商品配置比例達到2022年2月以來最高,現金水平降至3.3%的歷史低點(從3.7%下降);盈利預期(淨29%)達到2021年8月以來最高;流動性條件被評為過去17年第三佳。

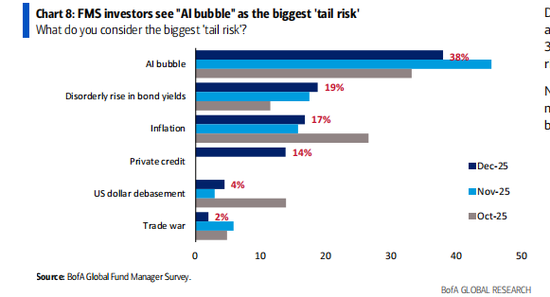

大家在留一份醉的同時也留了一份清醒,認為AI泡沫是最大尾部風險(37%);認為最可能的信貸事件來源=私人信貸(40%)和超規模資本支出(29%);最擁擠的交易則依然是,做多「mag7」(54%)和做多黃金(29%)。

一邊看泡沫,一邊做多mag7,果然泡沫最大的風險是踏空。

但站在一年的結尾,依然需要思考「明年會不會重複今年的故事」。

需要承認的是,2025年在弱美元這個最強預期差下,在AI產業敘事的不斷膨脹下,全球權益市場都演繹了「資產荒」和「資金牛」,現金和長債變成劣勢資產,做多流動性和做多波動率,成為科技牛、小票牛的根源;

在此基礎上,國內還疊加了超常規逆周期調節的政策buff,和存款搬家的財富buff。

但明年,還可以線性外推一樣的情形嗎?

「頭寸擁擠」是不是必然帶來「趨勢反轉」?

」利率回升「是不是必然帶來「地產走強」?

「宏觀對沖」是不是「風格切換」最好的方向?

迷霧中的我們,仍在尋找答案。

責任編輯:何俊熹