智通財經APP獲悉,中信建投發布研報稱,2025年遊戲行業供需兩旺驅動行業高景氣,明年景氣度與利潤率或持續上行。隨着供給端版號增長(2025年前10月同增23%)支撐後續流水,騰訊(00700)、網易(09999)、米哈遊新遊密集,中型廠商創新品類(如SLG+消除、創意棋牌、新興女性向等)潛力足渠道議價弱化+AI買量提效,利潤率持續上行。此外,從各遊戲公司在財報中描述的AI進展看,AI已廣泛應用於遊戲研發與運營全流程,有望賦能遊戲研發與運營效率提升。

中信建投主要觀點如下:

遊戲:高景氣延續,利潤率上行,融合品類持續發力

25年供需兩旺驅動行業高景氣

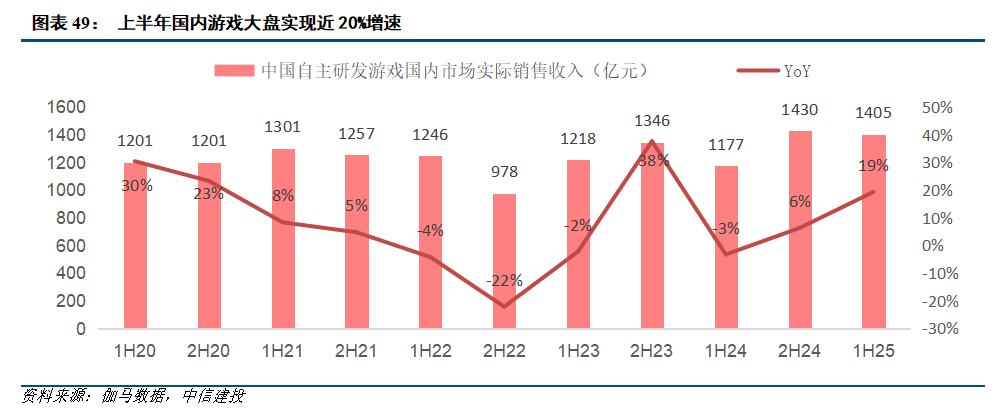

今年遊戲行業高景氣,上半年大盤在千億規模的基礎上,仍實現近20%增長。20年上半年用戶宅家時間較長,線上休閒娛樂需求提升,驅動中國自主研發網絡遊戲規模按年增長30%至1201億元。21年上半年雖然有《原神》等爆款遊戲貢獻增量,但國內遊戲用戶規模觸頂(21年國內遊戲用戶增速0.22%)、宅家時間縮短,21年上半年遊戲大盤增速放緩至8.30%。此後受限於未成年防沉迷、版號管控等因素,1H22、1H23、1H24大盤規模均小幅下滑。

1、供給端:單月版號兩年翻倍,好玩新遊層出不窮

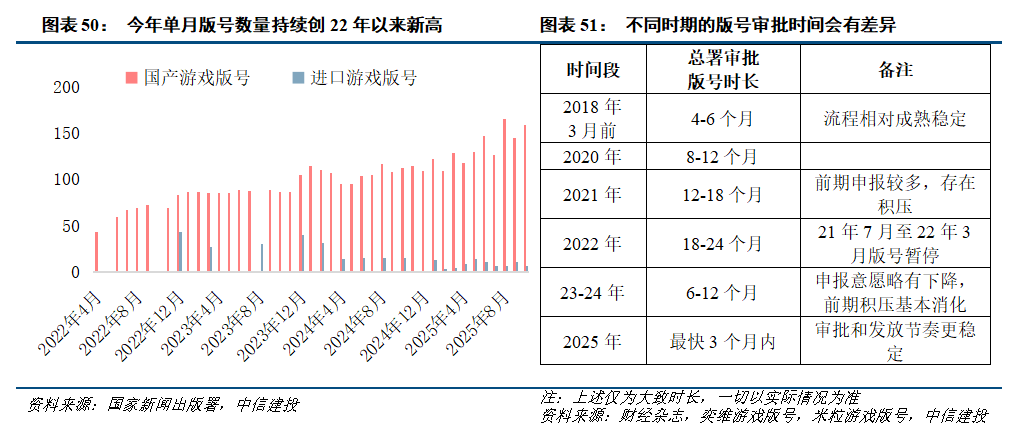

從版號數量看,今年以來供給充足,1-10月累計發放版號按年增長24%。今年1-10月累計發放國產+進口版號1441款,按年增長24%,其中國產版號累計1354款,按年增長26%。且國產版號單月發放數量整體呈現增長趨勢,峯值出現在8月,達166款,創22年4月版號重啓以來的新高;進口版號單月在10款附近,版號發放頻率從去年的2個月一次縮短至1個月一次。

從版號審批周期看,今年最快已縮短至3個月以內,審批節奏更加穩定可預期。遊戲版號申請需要經過出版社整理申報資料、省新聞出版局審批和國家新聞出版署審批三大步驟。此前曾經歷兩輪版號暫停,一輪是2018年機構改革,另一輪則是2021-2022年,版號暫停疊加2019-2020年申報的遊戲版號較多,導致2021-2022年版號審批時間較長。2023年以來,在版號申報意願略有下降、前期積壓基本消耗、總署審批流程優化等多重因素驅動下,版號審批縮短至一年以內。今年最快3個月以內就能獲批,且版號發放更加穩定、審批節奏更加可預期,從而使遊戲廠商能更有節奏地開展遊戲上線的準備工作。

政策水溫同樣持續回暖。今年以來遊戲政策暖風頻吹,既包括國家層面的支持文化出海、文化強國、網絡出版的減稅與IPO再孖展,也包括地方層面的行業政策扶持、版號審批程序簡化等。

1)國家層面,4月連續三項舉措支持遊戲發展,具體有國家新聞出版署等印發的《網絡出版科技創新引領計劃》對網絡出版公司,落實稅費支持政策,支持IPO/併購/再孖展等;《求是》雜誌發表加快建設文化強國,提到近年來我國一些文學作品、網絡遊戲、網絡影視劇成功出海,彰顯中華文化的力量;4月21日國新辦發布會,介紹《加快推進服務業擴大開放綜合試點工作方案》,其中提到發展遊戲出海業務,佈局從IP打造到遊戲製作、發行、海外運營的產業鏈條。

2)地方層面,5月廣東出台《關於推動廣東網絡遊戲產業高質量發展的若干政策措施》,包括對文化傳播力佳的遊戲給予扶持,打造出海產業集羣,支持遊戲IP的多元轉化等;6月浙江頒佈《關於支持遊戲出海的若干措施》,其中提到積極培育遊戲出海市場主體、支持原創精品遊戲的開發與合作;7月上海提出「適時開展外資遊戲企業在滬研發的遊戲產品視同國產遊戲的政策試點」,有望加快外資企業自研遊戲在國內的上線。

2、需求端:遊戲很會「搶時長」,韌性強,無孔不入

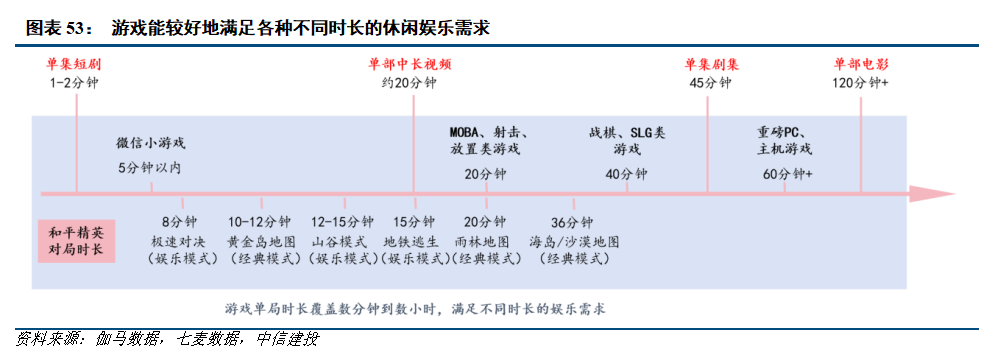

時長維度:無論是5分鐘以內的碎片化時間,還是1個小時以上的深度娛樂需求,遊戲都可以滿足。憑藉豐富的遊戲品類和產品形態(小遊戲、APP、主機遊戲等),遊戲基本上滿足了用戶不同時長的休閒娛樂需求。

1)5分鐘左右的碎片化時間:微信小遊戲。據微信公開課,目前小遊戲單局時長1-3分鐘。

2)20分鐘左右的中度娛樂需求:以《王者榮耀》《三角洲行動》為代表的MOBA、射擊、放置類遊戲。如《三角洲行動》不同模式下的單局時長均在20分鐘左右,移動端「佔領對局」和「閃擊」時長分別為18和12分鐘,PC端「佔領對局」和「閃擊」時長分別為24和15分鐘。《無畏契約》手遊標準與排位模式平均20-30分鐘一局,極速模式和練習模式單局僅需10分鐘。

3)40分鐘左右的中長娛樂需求:以《金剷剷之戰》《三國謀定天下》為代表的戰棋、SLG類遊戲。如《金剷剷之戰》單局時長控制在35-40分鐘。《Kingshot》每天大約需要30-60分鐘,用於參與聯盟活動、爭奪資源和英雄養成。

4)一小時以上的深度娛樂需求:《黑神話:悟空》為代表的重磅PC和主機遊戲。25年6月騰訊IEG北極光A1工作室總經理任志國提到,PC和主機遊戲用戶每天的在線時間在3-5個小時,是手遊的2倍。端遊往往提供更復雜的操作方法和情節設定,滿足時間充裕、沉浸式要求高的休閒娛樂需求。

與其他娛樂方式相比,遊戲的自由度更高。與短劇、電影、劇集、音樂等事先製作完成的娛樂內容相比,遊戲的自由度、參與度和沉浸感更充分。一方面是因為豐富的遊戲品類,使遊戲覆蓋了從幾分鐘到幾個小時的休閒娛樂需求;另一方面是因為即便在一款遊戲裏面,不同的玩法模式也可以覆蓋不同的娛樂時長。例如《和平精英》已衍生出超過10種玩法模式,最短時間的玩法是娛樂模式下的極速對決,單局僅需8分鐘;而經典模式下的黃金島、雨林和沙漠地圖,單局分別需要10、20和36分鐘,時間跨度較大。

該行預計上半年用戶分配給遊戲的時長是增長的。在互聯網流量基本見頂和用戶時間有限的情況下,不同娛樂方式需要去爭奪用戶有限的時長和注意力,遊戲和其他娛樂方式的競爭,最直觀表現為用戶分配給遊戲的時長佔比。該行預計今年上半年遊戲時長佔比較24年提升較多,原因一是上半年國內遊戲大盤按年增長近20%,而遊戲用戶規模增速不足2%,在付費率和用戶規模趨於穩定的情況下,更多的時長才能帶來更多的流量,從而帶來更多的市場規模;二是上半年無論是長青遊戲還是新遊戲都有超預期表現。長青遊戲中,《王者榮耀》《穿越火線》手遊二季度流水創歷史新高,《第五人格》一季度流水創歷史新高,《和平精英》新模式「地鐵逃生」在五一期間實現3700萬日活(日活滲透率近50%),背後主要都是高頻更新的新玩法和新運營活動吸引老用戶將更多時間花到遊戲上面。新遊戲和次新遊戲中,《三角洲行動》《超自然行動組》《杖劍傳說》熱度高,獲得增量的時長分配。

付費維度:遊戲價格帶覆蓋數元到萬元以上,滿足不同消費水平的用戶需求。遊戲種類豐富、覆蓋的價格帶也比較寬,從而滿足不同消費水平用戶的娛樂需求。例如消除、博彩、休閒競技類遊戲日ARPU普遍小於1元,射擊、MOBA遊戲的日ARPU普遍在1-2元,RPG、SLG和模擬經營的日ARPU則集中在4元以上。同時遊戲付費的上限也很高,《三國殺》的稀缺武將價格可達1萬元以上。相比之下,線上劇集、音樂的價格雖低但沉浸感不足,可能無法滿足部分高端用戶的娛樂需求;線下旅遊、演唱會、電影、劇本殺的時間成本和金錢成本都較高,可能無法滿足一些追求性價比的用戶需求。

根據遊戲工委數據測算,今年上半年單用戶遊戲收入按年增長13%。該行基於上半年國內遊戲市場實際銷售收入和用戶規模測算,上半年單用戶收入達248元,按年增長13%,絕對值和增速均創21年以來同期新高。該行認為增長的核心驅動力在於遊戲的用戶時長增加,用戶願意將更多休閒娛樂上的預算向遊戲傾斜。

26年新供給數量更多,品類融合更豐富

該行認為供給將在2026年繼續改善。回顧2025年爆款新遊戲(三角洲,超自然,杖劍),其版號大多在2024年及之前獲得,2025年1~10月版號數量持續提升,這些版號有望在2026年及後續持續釋放。

上市公司盈利能力提升,立項動力更足、質量更高

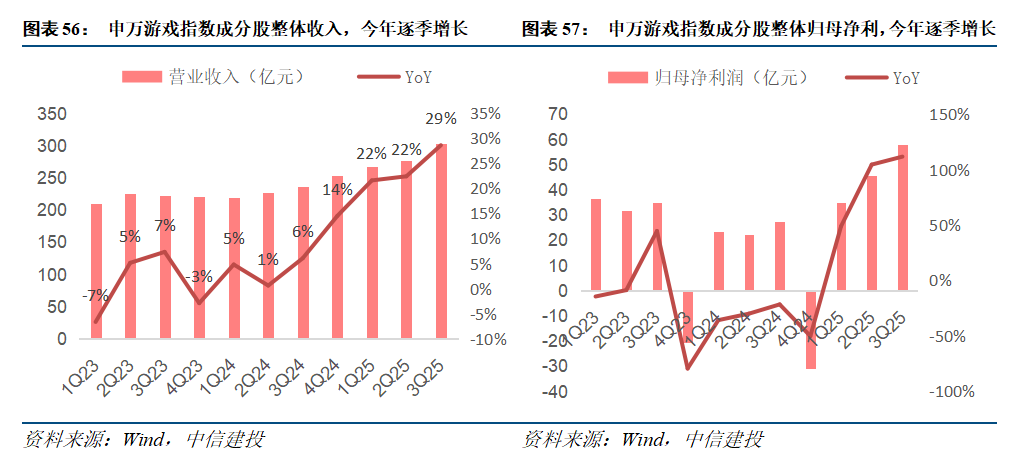

今年前三季度遊戲行業高景氣,驅動遊戲公司收入、利潤和現金流均有顯著增長。從申萬遊戲指數成分股的整體情況看,今年前三季度的收入增速分別為22%、22%、29%,增速與絕對值創23年以來新高;歸母淨利潤增速分別為49%、104%、112%,銷售和研發投入均較為剋制,收入增長並沒有以犧牲利潤為代價。從個股情況看,前三季度ST華通的利潤增速均超100%,巨人網絡、吉比特的利潤增速呈現逐季度增長趨勢。

經歷過去兩年的團隊調整和今年的業績積累,遊戲公司立項動力更足、質量更高。

1)各家遊戲公司逐漸確立優勢賽道,成功率更高。24年騰訊高級副總裁馬曉軼曾公開表態,那些只能在品類裏排到前十,永遠沒有機會挑戰第一第二的,只是為了取得一些短期收入的項目,還不如不做。24年底吉比特也強調聚焦頭部項目投入資源,打造精品化產品,預計每個地區最多一個大型的新項目(遊戲陀螺)。另一方面品類也更加聚焦,如愷英網絡聚焦基於IP改編的MMORPG,吉比特聚焦放置MMO和SLG,三七互娛聚焦MMORPG和SLG。通過以上兩大改變,遊戲公司的項目成功率顯著提高,如巨人的《超自然行動組》就是24年一季度新立項的產品。

2)今年三季度頭部遊戲公司的研發費用,同按月均有顯著增長,該行預計研發團隊擴容是主要驅動力之一。三季度ST華通、巨人網絡、吉比特三家公司的研發費用絕對值分別達7.6、3.4和2.8億元,按月二季度增加2.6、1.3、1.0億元,同按月增速均在45%以上。研發費用的增長,該行預計一方面是遊戲產品流水高增帶來的獎金增加,另一方面也是各公司的研發團隊擴容驅動。新團隊有望為各家公司的新產品帶來更多可能性。

融合品類不斷輪動,26年看好二次元、RPG、女性向煥新

遊戲行業一直存在品類輪動的現象。2020年起《原神》《崩壞:星穹鐵道》引領二次元遊戲出圈,2022-2023年《蛋仔派對》《元夢之星》為代表的派對遊戲強勢崛起,2024-2025年的品類關鍵詞是FPS、SLG、搜打撤、恐怖,高關注度遊戲《第五人格》《超自然行動組》《三角洲行動》等均具備以上一種或多種特徵。2026年重點關注,融合創新品類的輪動,包括騰訊《異人之下》、網易《無限大》《遺忘之海》。RPG+IP,嗶哩嗶哩《三國百將牌》創意棋牌,百奧《代號砰砰》女性向+動作。

行業利潤率提升趨勢不變,營銷/發行/研發均有新變化

營銷:傳統買量在式微,內容/社區/直播的份額在提升

遊戲宣發形式多樣化,內容/社區/直播營銷的佔比提升。隨着傳統買量成本持續增加,遊戲公司對買量投放的ROI管控趨於嚴格,以及年輕一代遊戲用戶越來越傾向於通過抖音、小紅書等社交平台獲取資訊,傳統買量佔比下降,內容/社區/直播營銷的份額在提升。雖然還沒有第三方數據準確統計不同營銷方式的預算佔比,但該行可以從三個角度驗證這一趨勢:

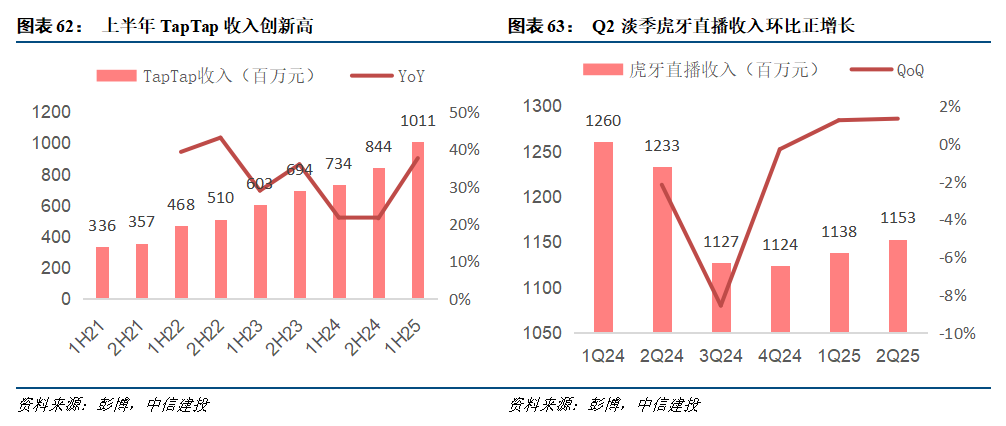

1)今年以來以TapTap、虎牙為代表的遊戲社區業績超預期,反映遊戲的營銷預算更多地向遊戲社區平台傾斜。TapTap信息流廣告和虎牙直播投放的ROI高於傳統買量,一是因為這兩個平台聚集大量遊戲重度用戶,能更精準匹配遊戲目標客羣,減少無效投放;二是社區討論、直播等強互動場景,更易激發用戶下載,提高轉化率。上半年TapTap收入10.1億元創新高,按年增長38%,增速也創23年以來新高;二季度虎牙直播收入11.5億元,在淡季仍實現按月正增長。

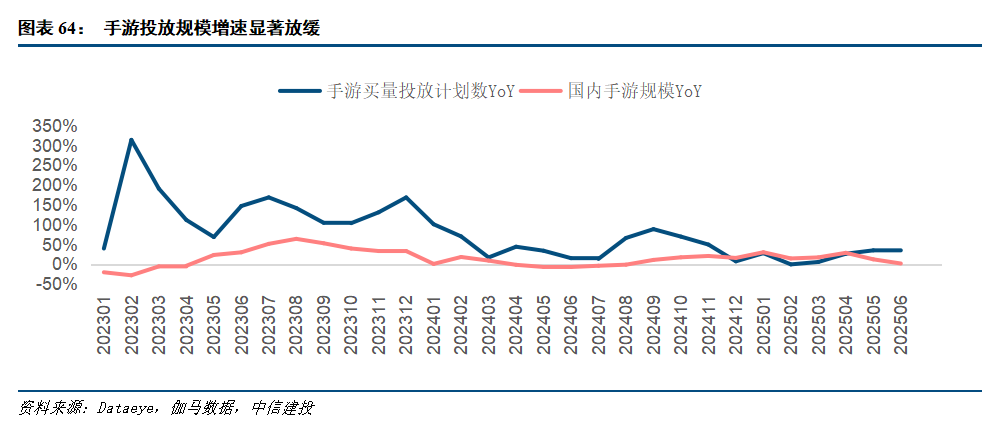

2)今年以來手遊規模加速增長的同時,投放規模增速卻顯著放緩。上半年國內手遊買量投放計劃數按年增長22%,僅略高於同期手遊市場規模增速17%,部分月份手遊市場規模增速甚至高於買量投放規模增速,這與23-24年買量規模按年翻倍以上增長的情況已截然不同。反映傳統買量的份額在下降。

3)部分遊戲公司通過投放調整,較大幅度減少銷售費用率,驅動利潤端實現兩位數增長。與傳統買量相比,KOL合作、內容營銷等新營銷方式的單次資金投入門檻更低,今年有新遊戲上線的公司,銷售費用率普遍沒有出現大幅度的提升;部分聚焦老遊戲運營的公司,也通過投放調整,較大幅度減少銷售費用率。例如三七互娛一季度上線的新遊戲《時光大爆炸》《英雄沒有閃》在二季度減少投放,驅動二季度銷售費用率47%,按年下降8pct,按月下降10pct;三季度銷售費用率再度降低至45%,按年下降12pct,按月下降2pct。銷售費用率下降驅動公司二三季度雖然沒有大體量新品上線,但歸母淨利潤仍維持20%以上的增速。貪玩25年上半年銷售費用8.4億元,按年下降63%,銷售費用率42%,按年下降29pct,驅動上半年淨利潤按年扭虧為盈至6.5億元(24年上半年是-3.8億元)

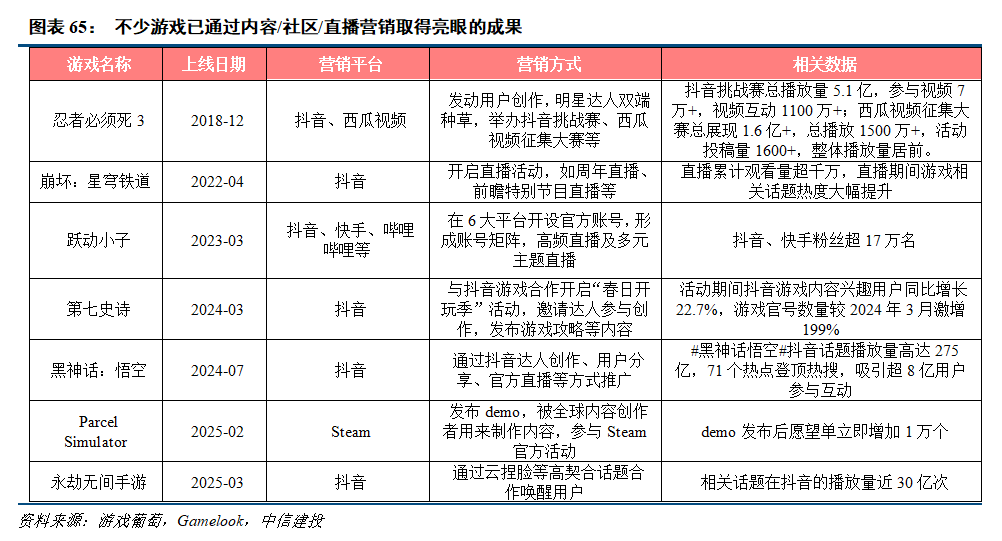

目前已經有不少遊戲通過內容/社區/直播營銷取得亮眼的成果。據2024年中國移動遊戲廣告營銷報告,超80%的頭部移動遊戲已在微信視頻號、抖音、快手、嗶哩嗶哩、TapTap等平台搭建官方賬號,除發布遊戲資訊以外,還開展活動、評論區互動,增強開發者與用戶的交流。抖音方面,《永劫無間手遊》通過抖音官方賬號推出AI捏臉活動,相關話題在抖音的播放量近30億次;《崩壞:星穹鐵道》在抖音開啓一系列周年慶、前瞻特別節目等直播活動,直播累計觀看量超千萬。嗶哩嗶哩方面,騰訊《三角洲行動》成為B站遊戲營銷的典型案例,預熱期間大量視頻的播放量已超百萬,公測階段通過B站的內容、直播、投流等方式,將遊戲用戶總規模提升近2倍。

發行:傳統聯運渠道話語權受到挑戰

《堡壘之夜》與蘋果的爭端已經有基本結果落地,成為遊戲開發者繞開傳統聯運渠道收入抽成的重要里程碑。海外頭部射擊遊戲《堡壘之夜》的開發商Epic Games為了繞過iOS渠道30%的流水抽成,引導用戶通過外部支付渠道購買遊戲內的虛擬貨幣,從而引發了與蘋果的法律糾紛。2025 年 4 月 30 日,美國法院裁定,蘋果將不得對應用外的購買收取任何費用,也不能限制開發者引導用戶在App外進行購買。該案例表明隨着法律的進一步完善,iOS應用也有望通過外部支付渠道進行支付,分成費率更低的TapTap遊戲平台社區有望成為主要的外部支付渠道之一。

過去5年已經有多款頭部遊戲沒有上線安卓聯運渠道,今年爆款新品《超自然行動組》和《杖劍傳說》同樣沒有上線。據該行統計,2019年以來已經有《原神》《崩壞:星穹鐵道》《地下城與勇士:起源》等頭部遊戲沒有上線安卓聯運渠道。如果說這些重磅產品本身就擁有較高的知名度,即便沒有安卓聯運渠道導流也能實現亮眼的用戶數據;那今年以來三款中型體量產品《問劍長生》《超自然行動組》《杖劍傳說》不上線安卓聯運渠道也擁有超預期的流水錶現,就更能反映TapTap等新興發行渠道的效果顯著,以及用戶口碑傳播對遊戲宣發的重要作用。

最終對於遊戲公司而言,由於遊戲官網和TapTap均零分成,而AppStore和安卓聯運渠道的流水分成率達到30%-50%,繞開傳統發行渠道有望顯著提升利潤規模。巨人網絡《超自然行動組》和吉比特《杖劍傳說》均在三季度實現流水放量,疊加它們都沒有上安卓聯運渠道,該行預計這兩家公司三季度利潤將按月顯著增長。

AI賦能遊戲研發與運營效率提升

從各遊戲公司在財報中描述的AI進展看,AI已廣泛應用於遊戲研發與運營全流程,具體可以分成兩大類:

1)AI多模態:主要用於AI生成圖片、視頻及3D素材。ST華通在美術創作的批量生產環節提效60%-80%;三七互娛在發行環節使用AI輔助生成的2D美術資產佔比超80%,3D資產佔比超30%,遊戲廣告素材視頻佔比超70%。

2)本地化部署AI模型和工具平台:將多個外部模型進行本地化部署和微調,使生成的效果更準確。例如在完美世界自研大模型智能體平台,接入多個外部模型,可定製各種場景的AI智能體;三七互娛構建「小七」智能體平台,用於AI多模態生成、代碼生成和文本創作;神州泰岳和吉比特也搭建了定製化的圖像生成工具。

風險提示:

版權保護力度不及預期;生成式AI技術發展不及預期的風險;產品研發難度大的風險;產品上線延期的風險;營銷買量成本上升風險;人才流失的風險;人力成本上升的風險;政策監管的風險;商業化能力不及預期的風險。