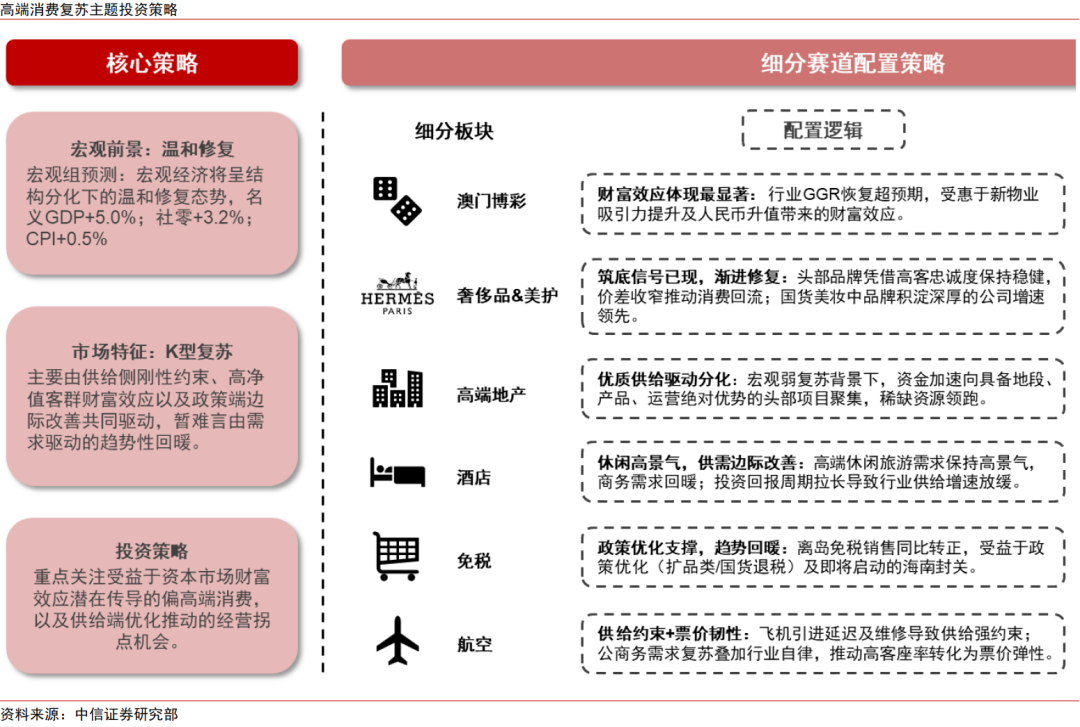

智通財經APP獲悉,中信證券發布研報稱,25Q3部分核心高端消費板塊——奢侈品、高端美妝、航空出行以及核心城市的高端住宅市場——整體表現普遍優於市場此前的一致預期。目前中國消費市場體現出顯著的「K型復甦」特徵,消費板塊的反彈與大衆消費的溫和復甦形成鮮明分化。這一格局主要由供給側剛性約束、高淨值客羣財富效應以及政策端邊際改善共同驅動,暫難言為需求驅動的趨勢性回暖。

具體而言,航空業受飛機引進延遲、發動機檢修等因素制約,有效運力增長受限;高端零售物業與奢華酒店則憑藉稀缺的區位與品牌壁壘,在需求承壓背景下實現客流與收益領先復甦。與此同時,資本市場表現與黃金價格上行帶來的財富效應為奢侈品、高端旅遊及博彩等順周期板塊提供了需求支撐。

政策層面,行業自律公約有效夯實了航空票價與收益率的底線,而離島免稅政策的優化與海南封關在即,則創造了潛在增量空間。重點建議關注財富效應傳導、供給端優化推動的經營拐點機會,包括受益於資本市場財富效應潛在傳導的偏高端消費,如出境遊、酒店、博彩、免稅、奢侈品&高端美護、高端地產物業等。

中信證券主要觀點如下:

澳門博彩:財富效應體現最為顯著的消費子板塊。

根據DICJ,澳門11月博彩毛收入(GGR)按年增長14.4%至210.9億澳門元,恢復至2019年同期的92%。1-11月累計GGR按年增長8.6%,超出預期。澳門博彩為可選消費板塊重要的「高端消費+順周期」品種,25Q2以來表現持續超預期,主要受益於供給端豐富娛樂活動與新物業吸引力提升,更重要的是需求端人民幣升值和財富效應帶動的消費回暖。博彩休閒娛樂需求具有較強持續性,預計2026年GGR有望實現6%-8%增長。當前板塊估值(EV/EBITDA低於10倍)仍低於歷史均值,隨着景氣延續與派息提升,板塊有望迎來進一步價值重估。

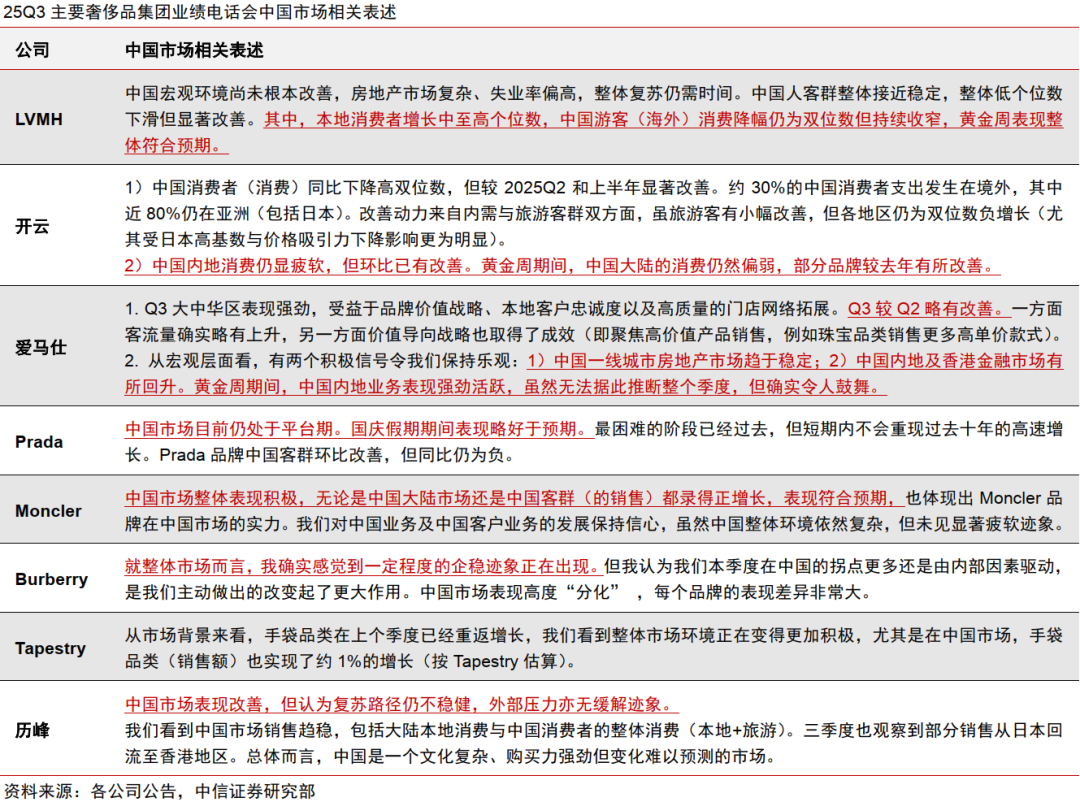

國際奢侈品&美護香化:築底信號已現,仍以漸進式修復為主。

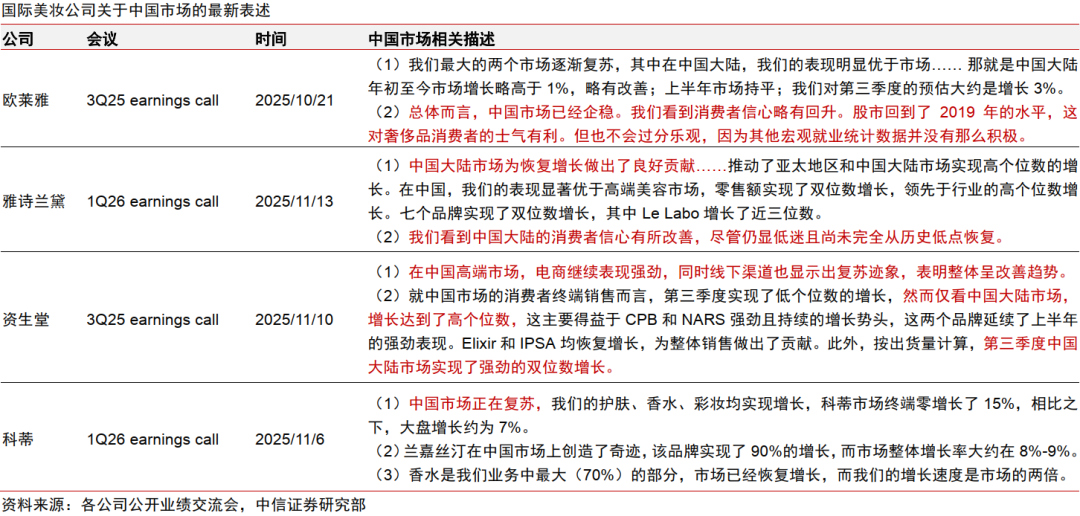

25Q3中國奢侈品&高端美護市場呈現企穩跡象,步入漸進式修復軌道。根據各公司公告,奢侈品領域消費呈現分化態勢,頭部品牌如愛馬仕憑藉高客忠誠度銷售保持穩健,LVMH等集團亦指出本地消費呈現中個位數回升。價差收窄推動部分消費從日本等地迴流至港澳,對區域銷售形成支撐。但多數品牌經營仍處於平台期,增長更多依賴品牌自身策略而非行業整體回暖。高端美妝中歐萊雅、雅詩蘭黛等國際品牌銷售增速領先行業,其動力源於深厚的品牌積澱和產品創新。同時,電商大促期間,平台流量向頭部品牌傾斜,進一步放大其聲量優勢。長期來看,高端美妝增速顯著高於大衆市場,顯示出消費升級背景下的結構性機會。當前市場復甦呈現「K型」特徵,高淨值客羣和強勢品牌驅動景氣修復,普遍性回暖尚需等待。企穩信號來自高基數效應減弱、價差收窄帶來的消費迴流、品牌對核心客羣的精細化運營以及政策環境的邊際改善。展望未來,預計市場將繼續以漸進、分化的方式緩慢修復,全面反彈仍需等待更廣泛的消費信心恢復。

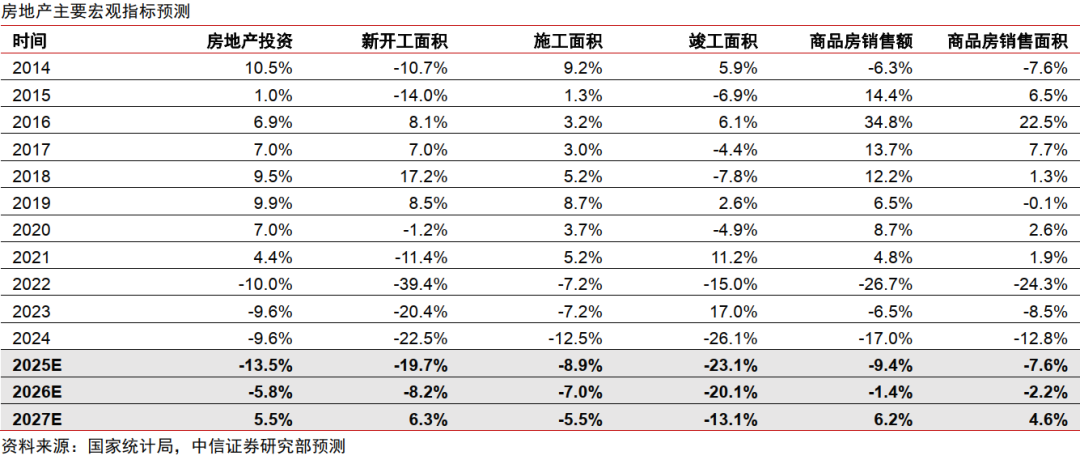

高端地產:優質供給,分化加劇——稀缺資源主導高端地產K型復甦。

無論是零售還是住宅,當前高端地產市場的核心邏輯是「優質供給驅動分化」。在宏觀需求弱復甦背景下,資金和購買力正加速向在地段、產品、品牌、運營上具備絕對優勢的頭部項目聚集。預計這種由供給側質量差異推動的「K型復甦」將持續,擁有稀缺優質資源的資產將繼續領跑。

酒店:休閒維持高景氣,商務增速絕對值仍低但有所回暖,供需格局邊際改善。

根據酒店之家,2025年10-11月,中高端酒店平均RevPAR按年增長約4%,較三季度明顯改善,主要受益於休閒旅遊消費旺盛及商務需求在低基數和展會會議需求回升拉動下回暖。但部分老舊五星級酒店RevPAR仍相對承壓。展望2026年,預計高端休閒旅遊需求保持高景氣,預訂量有望增長7%-8%;商務出行增速雖仍較低,但預計將從2025年的+2%提升至+4%。行業供給增速料從2025年的7%-8%放緩至5%-6%,因投資回報周期拉長。結構上,預計中高端有限服務酒店憑藉高效模型RevPAR增長3%-5%;奢華度假酒店表現或領先;而設施老舊的商務型五星酒店仍面臨下滑壓力。

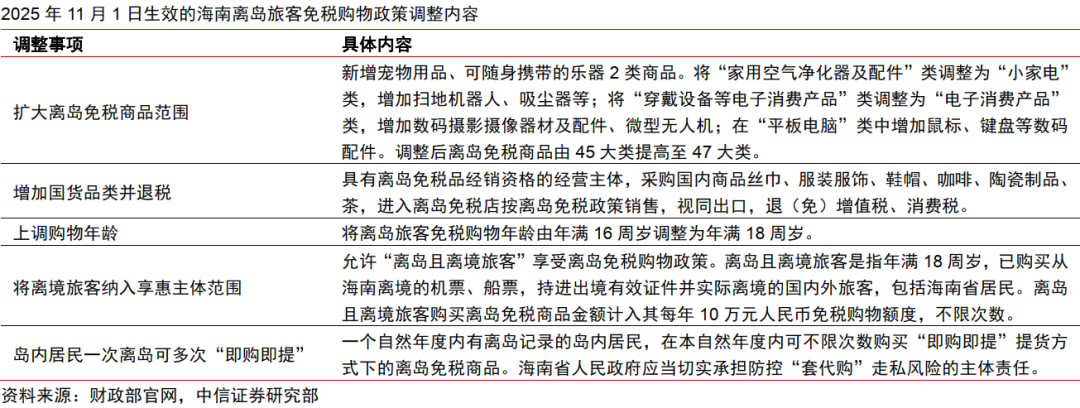

免稅:離島免稅呈現趨勢回暖,政策優化有望支撐景氣。

根據海口海關,9月離島免稅銷售額實現按年轉正,10-11月按年增幅擴大,景氣企穩回暖趨勢確立。近期基本面改善除了與基數低以及電子產品等部分品類的突出表現外,也與財富效應傳導有關。向上彈性拐點方面,建議關注政策或經濟修復對消費的傳導效應;中期看,免稅復甦空間的進一步打開也有賴於中產階級消費需求的復甦。近期離島免稅政策優化、五部門發文多舉措完善免稅店政策,對免稅板塊基本面向好提供持續性支持。2025年12月,海南將啓動全島封關,有助於海南旅遊零售市場整體發展。

航空:供給約束、需求分化與政策自律共塑票價韌性。

供給強約束是周期的根基:受飛機低引進、發動機檢修周期長、航材短缺等多重因素制約,行業實際運力增長持續低於計劃。需求復甦與結構優化提供向上彈性:公商務需求持續復甦,且PPI等宏觀指標已現拐點,預示出行需求修復將加速。同時,航司積極優化航線結構,「向遠處飛、向國際飛」,國際遠程航線收益已媲美國內線。此舉不僅攤薄了單位成本,更在「反內卷」政策引導下,推動高客座率有效轉化為票價彈性。在供給硬約束、需求復甦、油價溫和、行業自律形成共振下,航司收益管理進入良性循環。判斷2025年三大航有望實現疫後首次年度利潤轉正,這標誌着行業利潤釋放周期的正式開始。建議選擇在周期上行中彈性顯著的標的。

投資策略

由於當前宏觀環境總體仍然偏弱,消費景氣的自身修復仍需時間,短期消費整體beta性機會可關注財政刺激類政策的可能性。同時,2025年3季度以來,資本市場財富效應在偏高端消費上的正向帶動已得到數據支持,結構上可以重點先行關注和配置財富效應傳導方向下的偏高端消費,如出境遊、酒店、博彩、免稅、奢侈品&高端美護、高端地產等。

風險因素:

國內消費市場復甦進度不及預期;地緣政治風險;自然災害風險;全球流動性不及預期的風險;特定國家或市場關稅提升風險;匯率大幅波動風險;地產銷售和交付改善不達預期;行業監管程度超預期的風險;行業競爭加劇超出預期風險等。