慧博投研近日發布研究報告,對GLP-1(胰高血糖素樣肽-1)行業進行了全面深度梳理。報告指出,GLP-1作為一種具有多重代謝調節功能的腸促胰素,已成為糖尿病、肥胖及相關代謝疾病治療的核心靶點,其行業正經歷快速迭代與市場擴容。

報告核心內容包括以下幾個方面:

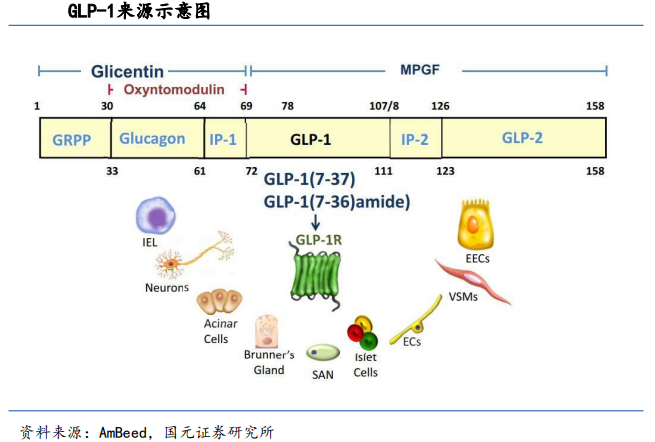

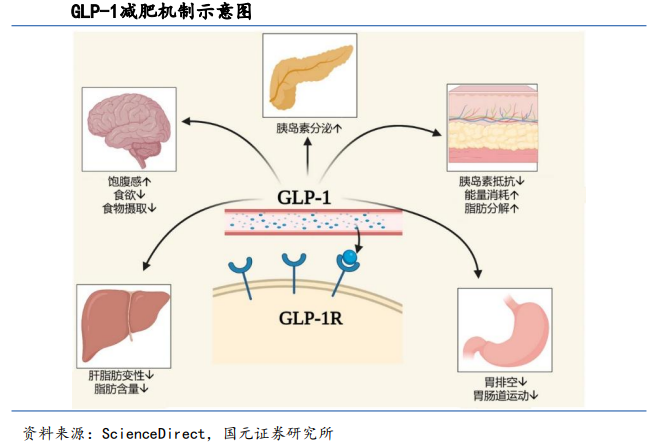

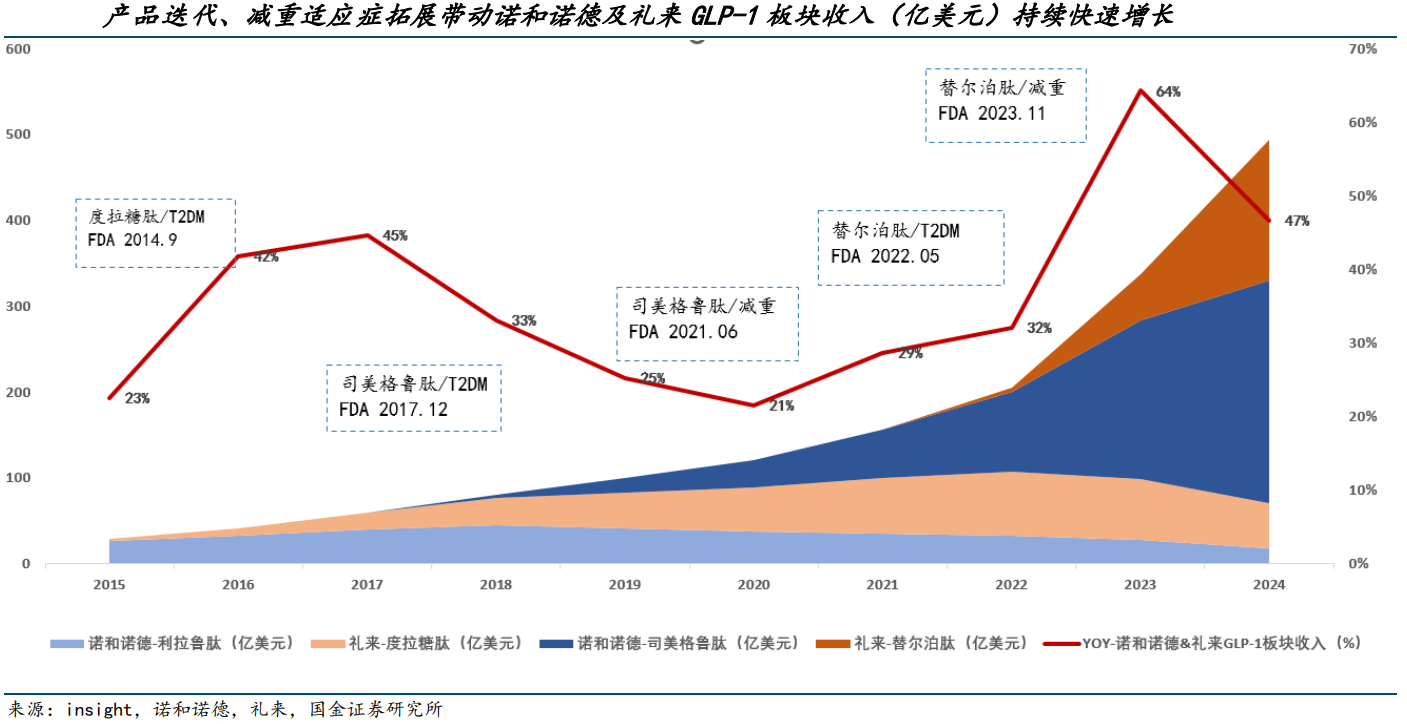

行業基礎與市場格局:GLP-1通過刺激胰島素分泌、抑制食慾等多重機制發揮療效。目前全球市場由諾和諾德和禮來主導,其相關產品2024年合計收入已接近500億美元,且市場仍處於高速增長期。禮來的替爾泊肽增勢尤為迅猛,其2025年第二季度在降糖和減重兩個適應症的銷售額均已超越諾和諾德的司美格魯肽對應產品,顯示出強勁的市場衝擊力。當前GLP-1藥物在2型糖尿病中的滲透率約為7%,在肥胖症中則不足1%,預示着巨大的未滿足臨床需求與市場潛力。

國內研發進展激烈角逐:中國藥企在該賽道表現活躍,成果顯著。信達生物與禮來合作的瑪仕度肽(GCG/GLP-1雙靶點)已在中國獲批減重和降糖適應症,其III期研究顯示體重降幅超20%,肝臟脂肪含量降低逾70%。恒瑞醫藥的GLP-1/GIP雙靶點藥物HRS9531三期臨床達優效,上市申請已獲受理,並以高達60億美元的潛在交易額授權出海。此外,衆生藥業的RAY1225、華東醫藥的口服小分子HDM1002及多靶點管線等均取得重要臨床進展,國內創新競爭格局已然形成。

未來四大核心發展趨勢:報告明確了行業未來的演進方向。一是多靶點協同,如GLP-1/GIP(替爾泊肽)、GLP-1/GCG(瑪仕度肽)乃至GLP-1/GIP/GCG三靶點藥物(如禮來瑞他魯肽)將成為增效主流。二是長效化乃至口服化,從周製劑向月製劑探索,同時口服劑型(如諾和諾德Rybelsus)因其更佳依從性成為研發重點。三是關注「保肌」減重,針對現有藥物導致的瘦體重流失問題,聯合MAFI軸靶點藥物(如ActRII抑制劑)已成為高質量減重的新興賽道。四是適應症持續拓展,GLP-1藥物在代謝功能障礙相關脂肪性肝炎(MASH)、阻塞性睡眠呼吸暫停(OSA)已獲批新適應症,並在阿爾茨海默症等神經系統疾病領域展現出潛在治療價值,將持續驅動市場增長。

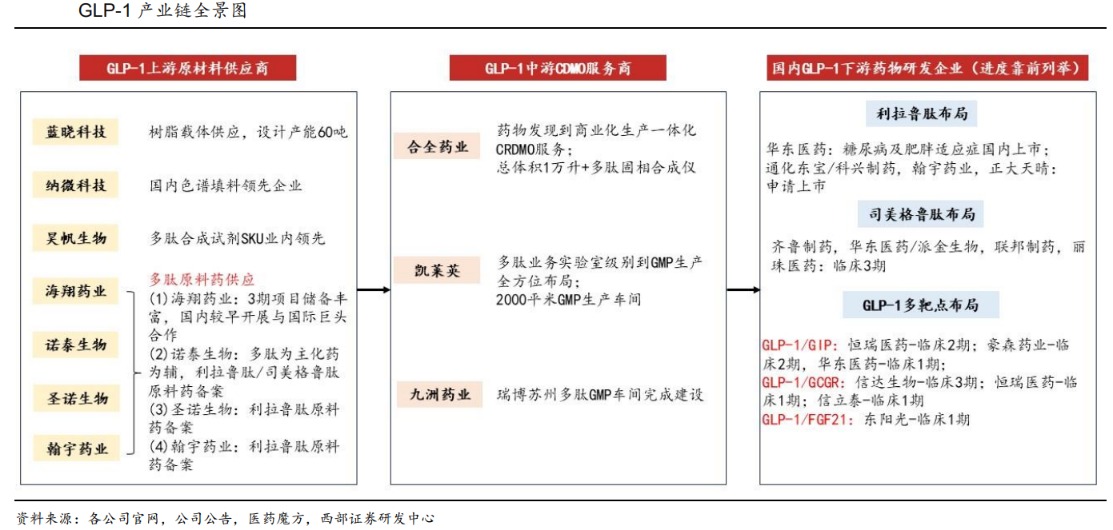

產業鏈機遇:報告指出,從上游原材料、中游CDMO到下游藥企的完整產業鏈將受益於行業爆發。隨着原研藥專利到期與國內創新藥推進,相關外包服務及仿製藥市場也將迎來發展機遇。

(文章來源:財中社)